-

首页

-

出版物展开 / 收起

sidenav background出版物

sidenav header background何晓贝、翟凡、马骏:如何理解欧盟碳边境调节机制对中国和全球的影响

发布日期:2022-03-29 11:51 来源:

2022年3月15日,欧盟碳关税(亦称碳边境调节机制,英文简称CBAM)在欧盟理事会获得通过。作为世界上首个以碳关税形式应对气候变化的提案,这将对全球贸易及各国经济产生深远影响。

该提案的主要内容包括:

- 欧盟碳关税适用范围限于水泥、电力、化肥、钢铁和铝等五种产品;

- 只承认出口国的“显性碳价”;

- 只对直接排放(范围一)征税;

- 2022-2025年为过渡期,2026年正式实施。

欧盟理事会此次采纳了一个搁置争议的方案,将CBAM最具争议的三个棘手问题留待以后另行解决:

- 欧盟内相关产业获得的免费排放配额的退出时间表;

- CBAM的收入分配方案;

- 欧盟出口产品的碳成本“退税”。

碳边境调节机制自被提出以来就面临很大争议。许多专家学者认为,单边的碳边境调节税可能扭曲国际贸易,给发展中国家特别是依赖高碳产品出口的低收入国家造成过度负担、拖累这些国家低碳转型的进程。

中国作为制造业大国和出口大国,也必将面临较大的冲击。在这一背景下,北大国发院宏观与绿色金融实验室作为“气候、发展和国际货币基金组织工作组”(Task Force on Climate, Development and the IMF)[1]成员,在近期的工作论文中对欧盟CBAM的全球影响进行了量化评估,识别了最易受到其负面影响的脆弱国家,并为IMF等国际组织帮助脆弱国家应对“溢出转型风险”和实现全球公平转型提出了政策建议。

欧盟碳边境调节税(CBAM)对中国等发展中国家的影响

许多发展中国家在气候政策制定方面落后于发达国家,并且往往更依赖高碳产品的出口,因此欧盟单边的CBAM不但会扭曲国际贸易,还会给发展中国家造成过度的负担。论文中的动态全球CGE模型,假设两种情景。

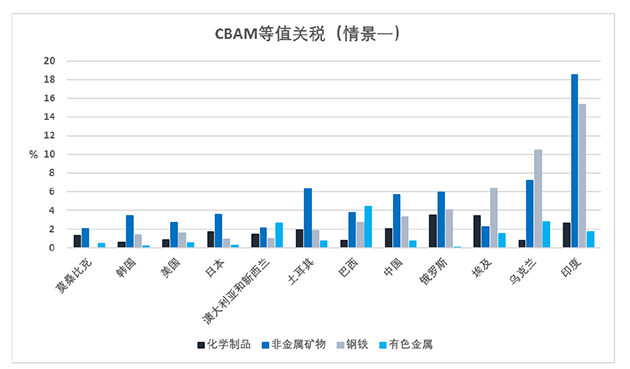

情景一是现有的欧盟CBAM方案,即CBAM应用于电力、水泥、铝、化肥以及钢铁等五种产品,产品生产过程中的直接排放作为进口产品含碳量的计算标准。

情景二是假设欧盟的CABM扩大到所有进口商品和服务(欧盟会在三年的过渡期后探讨是否扩大适用产品范围),并且在计算含碳量时计入上游价值链产生的所有间接排放。

我们假设欧盟的碳价为75美元/吨,欧盟根据欧盟碳交易市场的碳价和出口国的碳价之间的差额,以及进口产品的含碳量来计算该产品需要缴纳的碳边境调节税。

以下结果均指2030年与基准情景的比较。

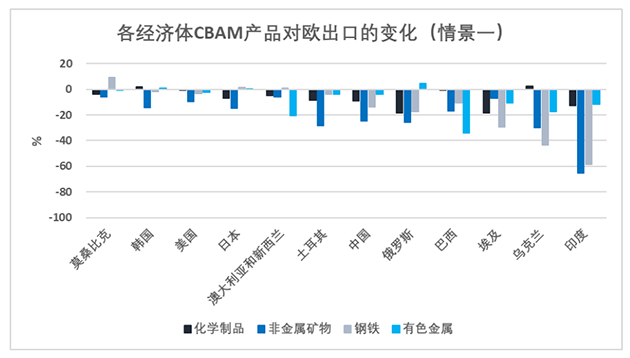

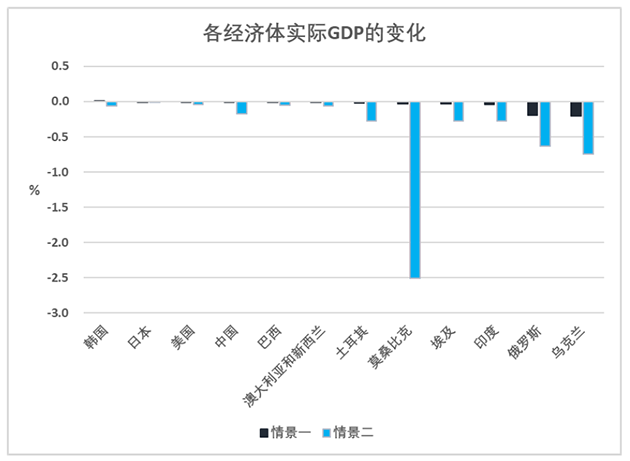

模型的结果显示,目前的CBAM方案(情景一)相当于显著提升了这五种高碳产品的关税。例如,中国出口欧盟的钢铁及钢铁制品的关税相当于提高了3.3个百分点,在这种情况下我国对欧盟的钢铁及钢铁制品的出口将下降14.0%;我国出口欧盟的非金属矿物的关税相当于提高了5.7个百分点,出口则下降25.0%。但由于中国对欧盟这五类产品的出口额仅占中国总出口额的0.4%,因此CBAM 对中国的宏观经济的影响非常有限。

然而由于各国出口同类产品的碳强度不同[2],因此不同国家对于同一类出口产品的CBAM等值关税也有所不同。例如,就出口欧盟的钢铁和钢铁制品而言,印度的等值关税为15%,乌克兰为10%。因此在现有的CBAM方案下,我们的模型估计印度对欧盟的钢铁产品出口下降近60%,乌克兰则出口下降超过40%。从CBAM适用的五种产品来看,俄罗斯和乌克兰是欧盟钢铁、有色金属和电力的主要供应国,因此CBAM的实施将会拖累两国GDP 0.2% 。

注:①因GTAP数据库行业分类的限制,我们在模型中使用“化学制品”“非金属矿物”和“有色金属”分别替代欧盟CBAM方案中的“化肥”“水泥”和“铝”。

②我们从本文的数据中排除了电力出口的变化(占CBAM覆盖贸易额的一小部分),因为它们的变化幅度过大,使CBAM对其他行业的影响难以可视化。而且只有少数几个国家(如俄罗斯和乌克兰)向欧盟出口电力。

假设未来欧盟将CBAM的适用范围拓展至所有行业且将间接排放纳入含碳量计算(情景二),对中国和全球的影响都将显著增大。中国除了在上述几项高碳产品的对欧出口都将下降50%以外,电器机械、交通运输设备等中国对欧出口金额较大的产品类别均面临幅度在6-8个百分点的(等值)关税的上升,出口额下降幅度超过20%。中国对欧盟的贸易出口总额下降约20%,这将拖累中国GDP 0.17%。

其它几个主要发展中国家可能受到更大的影响。极端情景下的欧盟CBAM方案将拖累俄罗斯的GDP 0.64%,乌克兰GDP 0.74%,印度、埃及和土耳其的GDP分别近0.3%。另外,一些发展中的小国的高碳商品的出口在这些国家的GDP总量中占有很大份额,例如莫桑比克的铝和钢铁制品的出口占GDP的比重较大。因此在这种情景下,CBAM将拖累莫桑比克GDP 2.5%。

相比而言,一些发达国家也是高碳产品的重要出口国,如美国出口化学品,加拿大出口能源产品,但他们的出口占GDP的份额相对比较小,因此欧盟实施对这些国家宏观经济的影响非常有限。而CBAM的实施将造成全球高碳产品价格下降,对于英国、日本、韩国等以进口高碳产品为主的国家而言,以居民收入衡量的福利水平反而有所上升。

结论和政策建议

我们的量化分析显示,欧盟实施CBAM将拉大发展中国家和发达国家在GDP和福利方面的差距。虽然CBAM对各国的溢出效应差别很大,但可以明确的是:发展中经济体将因为CBAM的实施遭受净损失,而严重依赖高碳产品出口的发展中经济体将受到溢出效应的较大影响。尽管设计该机制的初衷是为了助推全球向净零排放的转型,但CBAM可能会恶化贫富经济体之间的收入分配情况,并削弱一些低收入国家进行脱碳转型的能力。为衡量和解决CBAM及其他气候政策潜在的负面溢出效应,IMF和其他国际组织可以在以下几个领域发挥作用。

首先,IMF应评估和监测CBAM对各国国际收支状况的影响。容易受到CBAM溢出效应影响的国家(下称“脆弱国家”)也将面临更高的国际收支危机的风险。因为贸易条件的恶化和出口的下降往往会造成经常账户赤字和外债的增加,使得这些国家外部融资面临困境。IMF作为负责协助各国管理国际收支问题的全球性机构,应该启动对CBAM宏观影响的分析工作,包括衡量其对国际收支和金融稳定的影响,识别新出现的风险和较为脆弱的国家,并在设计IMF的救助计划时充分考虑CBAM带来的风险。

其次,IMF应协助加强脆弱国家应对外部冲击的能力。脆弱国家往往是收入较低的发展中国家,这些国家的官方机构往往缺乏足够的研究能力,难以有效分析和预测外部冲击对经济增长、财政可持续性和金融稳定的影响。而IMF的一大优势是强大的内部研究能力。IMF可以向脆弱的成员国提供有意义的政策建议,帮助他们进行风险分析并提供缓解和应对的政策建议。

最后,IMF等国际组织应从全球协调的角度提出政策建议并设计协调工具。大多数脆弱国家是在国际政策谈判中议价能力有限的小型经济体。IMF和其他负责全球金融稳定并推动公平公正气候转型的国际组织应探索不同类型的政策选项,以应对CBAM 的溢出效应,特别是对最脆弱的发展中经济体的溢出效应。

一个值得研究的政策选项是建立一个基于CBAM税收收入的“公平脱碳转型基金”(Equitable Decarbonization Fund, EDF),以帮助发展中国家向脱碳经济转型。通过这一机制,将CBAM 征收的来自发展中国家的税收收入的返还给发展中国家,用于促进这些国家绿色经济的发展,从而抵消大部分(甚至不只是抵消)CBAM负面的溢出效应。具体而言,EDF可以通过几种方式对全球收入分配和脱碳转型产生远超其本身资金规模的积极影响。首先,EDF的资金可以作为催化剂,通过风险缓释工具和其他混合融资工具的形式,撬动大量私人资本支持发展中国家(尤其是受CBAM影响较大的脆弱国家)的绿色低碳投资。其次,由于发展中国家缺乏低碳转型所需的先进技术,EDF还可以投资于易于被发展中国家广泛应用的绿色低碳技术。通过促进低碳技术发展和降低技术成本来支持发展中国家进行脱碳转型。

论文英文原文请点击“阅读原文”。

[1] The Task Force on Climate, Development and the International Monetary Fund is a consortium of experts from around the world convened to support the Intergovernmental Group of Twenty-Four (G24) and the Vulnerable Group of Twenty (V20) Ministers of Finance in advancing a development-centered approach to climate policy at the International Monetary Fund (IMF).目前参与工作组的机构和智库包括:Boston University Global Development Policy Center, Brookings Institute, 北京大学国家发展研究院智库宏观与绿色金融实验室, United Nations Economic Commission for Latin America and the Caribbean, African Economic Research Consortium, Intergovernmental Group of Twenty-Four (G24), Vulnerable Group of Twenty (V20) Ministers of Finance 等。[2] 各国碳强度的差别反映了生产技术的差异,低收入国家往往更多采用使用化石燃料的较为碳密集的传统技术。

作者简介:

何晓贝博士,北京大学宏观与绿色金融实验室副主任。

翟凡博士,北京绿色金融与可持续发展研究院特邀高级研究员。

马骏博士,北京大学国家发展研究院兼职教授、宏观与绿色金融实验室联席主任,北京绿色金融与可持续发展研究院院长,中国金融学会绿色金融专业委员会主任。

作者感谢孙睿、邵丹青和沈子添对研究工作的协助,以及2022年1月12日G-24/V20小组讨论参与者的有益评价和建议。本文所表达的观点系作者观点,不代表与作者有关的任何组织。

机构简介:

北京大学国家发展研究院智库宏观与绿色金融实验室致力于宏观金融与绿色金融的政策研究,努力成为相关领域的世界一流智库,为国内政府部门与监管机构提供高水平的政策研究成果及政策建议,同时积极推动相关领域的国际合作与交流。实验室近年的研究重点包括宏观经济、金融风险、转型金融、绿色金融、气候政策、货币政策等

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

出版物展开 / 收起

sidenav background出版物

sidenav header background何晓贝、翟凡、马骏:如何理解欧盟碳边境调节机制对中国和全球的影响

发布日期:2022-03-29 11:51 来源:

2022年3月15日,欧盟碳关税(亦称碳边境调节机制,英文简称CBAM)在欧盟理事会获得通过。作为世界上首个以碳关税形式应对气候变化的提案,这将对全球贸易及各国经济产生深远影响。

该提案的主要内容包括:

- 欧盟碳关税适用范围限于水泥、电力、化肥、钢铁和铝等五种产品;

- 只承认出口国的“显性碳价”;

- 只对直接排放(范围一)征税;

- 2022-2025年为过渡期,2026年正式实施。

欧盟理事会此次采纳了一个搁置争议的方案,将CBAM最具争议的三个棘手问题留待以后另行解决:

- 欧盟内相关产业获得的免费排放配额的退出时间表;

- CBAM的收入分配方案;

- 欧盟出口产品的碳成本“退税”。

碳边境调节机制自被提出以来就面临很大争议。许多专家学者认为,单边的碳边境调节税可能扭曲国际贸易,给发展中国家特别是依赖高碳产品出口的低收入国家造成过度负担、拖累这些国家低碳转型的进程。

中国作为制造业大国和出口大国,也必将面临较大的冲击。在这一背景下,北大国发院宏观与绿色金融实验室作为“气候、发展和国际货币基金组织工作组”(Task Force on Climate, Development and the IMF)[1]成员,在近期的工作论文中对欧盟CBAM的全球影响进行了量化评估,识别了最易受到其负面影响的脆弱国家,并为IMF等国际组织帮助脆弱国家应对“溢出转型风险”和实现全球公平转型提出了政策建议。

欧盟碳边境调节税(CBAM)对中国等发展中国家的影响

许多发展中国家在气候政策制定方面落后于发达国家,并且往往更依赖高碳产品的出口,因此欧盟单边的CBAM不但会扭曲国际贸易,还会给发展中国家造成过度的负担。论文中的动态全球CGE模型,假设两种情景。

情景一是现有的欧盟CBAM方案,即CBAM应用于电力、水泥、铝、化肥以及钢铁等五种产品,产品生产过程中的直接排放作为进口产品含碳量的计算标准。

情景二是假设欧盟的CABM扩大到所有进口商品和服务(欧盟会在三年的过渡期后探讨是否扩大适用产品范围),并且在计算含碳量时计入上游价值链产生的所有间接排放。

我们假设欧盟的碳价为75美元/吨,欧盟根据欧盟碳交易市场的碳价和出口国的碳价之间的差额,以及进口产品的含碳量来计算该产品需要缴纳的碳边境调节税。

以下结果均指2030年与基准情景的比较。

模型的结果显示,目前的CBAM方案(情景一)相当于显著提升了这五种高碳产品的关税。例如,中国出口欧盟的钢铁及钢铁制品的关税相当于提高了3.3个百分点,在这种情况下我国对欧盟的钢铁及钢铁制品的出口将下降14.0%;我国出口欧盟的非金属矿物的关税相当于提高了5.7个百分点,出口则下降25.0%。但由于中国对欧盟这五类产品的出口额仅占中国总出口额的0.4%,因此CBAM 对中国的宏观经济的影响非常有限。

然而由于各国出口同类产品的碳强度不同[2],因此不同国家对于同一类出口产品的CBAM等值关税也有所不同。例如,就出口欧盟的钢铁和钢铁制品而言,印度的等值关税为15%,乌克兰为10%。因此在现有的CBAM方案下,我们的模型估计印度对欧盟的钢铁产品出口下降近60%,乌克兰则出口下降超过40%。从CBAM适用的五种产品来看,俄罗斯和乌克兰是欧盟钢铁、有色金属和电力的主要供应国,因此CBAM的实施将会拖累两国GDP 0.2% 。

注:①因GTAP数据库行业分类的限制,我们在模型中使用“化学制品”“非金属矿物”和“有色金属”分别替代欧盟CBAM方案中的“化肥”“水泥”和“铝”。

②我们从本文的数据中排除了电力出口的变化(占CBAM覆盖贸易额的一小部分),因为它们的变化幅度过大,使CBAM对其他行业的影响难以可视化。而且只有少数几个国家(如俄罗斯和乌克兰)向欧盟出口电力。

假设未来欧盟将CBAM的适用范围拓展至所有行业且将间接排放纳入含碳量计算(情景二),对中国和全球的影响都将显著增大。中国除了在上述几项高碳产品的对欧出口都将下降50%以外,电器机械、交通运输设备等中国对欧出口金额较大的产品类别均面临幅度在6-8个百分点的(等值)关税的上升,出口额下降幅度超过20%。中国对欧盟的贸易出口总额下降约20%,这将拖累中国GDP 0.17%。

其它几个主要发展中国家可能受到更大的影响。极端情景下的欧盟CBAM方案将拖累俄罗斯的GDP 0.64%,乌克兰GDP 0.74%,印度、埃及和土耳其的GDP分别近0.3%。另外,一些发展中的小国的高碳商品的出口在这些国家的GDP总量中占有很大份额,例如莫桑比克的铝和钢铁制品的出口占GDP的比重较大。因此在这种情景下,CBAM将拖累莫桑比克GDP 2.5%。

相比而言,一些发达国家也是高碳产品的重要出口国,如美国出口化学品,加拿大出口能源产品,但他们的出口占GDP的份额相对比较小,因此欧盟实施对这些国家宏观经济的影响非常有限。而CBAM的实施将造成全球高碳产品价格下降,对于英国、日本、韩国等以进口高碳产品为主的国家而言,以居民收入衡量的福利水平反而有所上升。

结论和政策建议

我们的量化分析显示,欧盟实施CBAM将拉大发展中国家和发达国家在GDP和福利方面的差距。虽然CBAM对各国的溢出效应差别很大,但可以明确的是:发展中经济体将因为CBAM的实施遭受净损失,而严重依赖高碳产品出口的发展中经济体将受到溢出效应的较大影响。尽管设计该机制的初衷是为了助推全球向净零排放的转型,但CBAM可能会恶化贫富经济体之间的收入分配情况,并削弱一些低收入国家进行脱碳转型的能力。为衡量和解决CBAM及其他气候政策潜在的负面溢出效应,IMF和其他国际组织可以在以下几个领域发挥作用。

首先,IMF应评估和监测CBAM对各国国际收支状况的影响。容易受到CBAM溢出效应影响的国家(下称“脆弱国家”)也将面临更高的国际收支危机的风险。因为贸易条件的恶化和出口的下降往往会造成经常账户赤字和外债的增加,使得这些国家外部融资面临困境。IMF作为负责协助各国管理国际收支问题的全球性机构,应该启动对CBAM宏观影响的分析工作,包括衡量其对国际收支和金融稳定的影响,识别新出现的风险和较为脆弱的国家,并在设计IMF的救助计划时充分考虑CBAM带来的风险。

其次,IMF应协助加强脆弱国家应对外部冲击的能力。脆弱国家往往是收入较低的发展中国家,这些国家的官方机构往往缺乏足够的研究能力,难以有效分析和预测外部冲击对经济增长、财政可持续性和金融稳定的影响。而IMF的一大优势是强大的内部研究能力。IMF可以向脆弱的成员国提供有意义的政策建议,帮助他们进行风险分析并提供缓解和应对的政策建议。

最后,IMF等国际组织应从全球协调的角度提出政策建议并设计协调工具。大多数脆弱国家是在国际政策谈判中议价能力有限的小型经济体。IMF和其他负责全球金融稳定并推动公平公正气候转型的国际组织应探索不同类型的政策选项,以应对CBAM 的溢出效应,特别是对最脆弱的发展中经济体的溢出效应。

一个值得研究的政策选项是建立一个基于CBAM税收收入的“公平脱碳转型基金”(Equitable Decarbonization Fund, EDF),以帮助发展中国家向脱碳经济转型。通过这一机制,将CBAM 征收的来自发展中国家的税收收入的返还给发展中国家,用于促进这些国家绿色经济的发展,从而抵消大部分(甚至不只是抵消)CBAM负面的溢出效应。具体而言,EDF可以通过几种方式对全球收入分配和脱碳转型产生远超其本身资金规模的积极影响。首先,EDF的资金可以作为催化剂,通过风险缓释工具和其他混合融资工具的形式,撬动大量私人资本支持发展中国家(尤其是受CBAM影响较大的脆弱国家)的绿色低碳投资。其次,由于发展中国家缺乏低碳转型所需的先进技术,EDF还可以投资于易于被发展中国家广泛应用的绿色低碳技术。通过促进低碳技术发展和降低技术成本来支持发展中国家进行脱碳转型。

论文英文原文请点击“阅读原文”。

[1] The Task Force on Climate, Development and the International Monetary Fund is a consortium of experts from around the world convened to support the Intergovernmental Group of Twenty-Four (G24) and the Vulnerable Group of Twenty (V20) Ministers of Finance in advancing a development-centered approach to climate policy at the International Monetary Fund (IMF).目前参与工作组的机构和智库包括:Boston University Global Development Policy Center, Brookings Institute, 北京大学国家发展研究院智库宏观与绿色金融实验室, United Nations Economic Commission for Latin America and the Caribbean, African Economic Research Consortium, Intergovernmental Group of Twenty-Four (G24), Vulnerable Group of Twenty (V20) Ministers of Finance 等。[2] 各国碳强度的差别反映了生产技术的差异,低收入国家往往更多采用使用化石燃料的较为碳密集的传统技术。

作者简介:

何晓贝博士,北京大学宏观与绿色金融实验室副主任。

翟凡博士,北京绿色金融与可持续发展研究院特邀高级研究员。

马骏博士,北京大学国家发展研究院兼职教授、宏观与绿色金融实验室联席主任,北京绿色金融与可持续发展研究院院长,中国金融学会绿色金融专业委员会主任。

作者感谢孙睿、邵丹青和沈子添对研究工作的协助,以及2022年1月12日G-24/V20小组讨论参与者的有益评价和建议。本文所表达的观点系作者观点,不代表与作者有关的任何组织。

机构简介:

北京大学国家发展研究院智库宏观与绿色金融实验室致力于宏观金融与绿色金融的政策研究,努力成为相关领域的世界一流智库,为国内政府部门与监管机构提供高水平的政策研究成果及政策建议,同时积极推动相关领域的国际合作与交流。实验室近年的研究重点包括宏观经济、金融风险、转型金融、绿色金融、气候政策、货币政策等