-

首页

-

出版物展开 / 收起

sidenav background出版物

sidenav header background新闻稿——中国互联网金融发展中的整体模式与地域差异

发布日期:2017-01-22 09:55 来源:北京大学国家发展研究院

General Patterns and Regional Disparity of Internet Finance Development in China: Evidence from the Peking University Internet Finance Development Index, Feng Guo, Sherry Tao Kong, and Jingyi Wang (Volume 9 Issue 3, page 253-271)

中国的互联网金融已经成为一股强大的经济力量,但伴随其迅速发展,不少风险逐渐暴露,部分原因在于缺乏有效监管和投资者风险意识不足。学术界对互联网金融的研究在近几年呈指数级增长,但大多基于案例研究或局限于地域性信息,并没有研究对这一新兴产业的整体局面做细致的刻画。本文利用全球最大互联网金融公司,蚂蚁金融服务集团,以及其他几家重要公司的数据,构建了“北京大学中国互联网金融发展指数”,首次对中国的互联网金融行业进行了及时而准确的全面描述,并对地区之间发展程度的差异做出分析。

首先,作者将互联网金融的业务范畴分为六个子类:互联网支付,互联网货币市场基金,互联网借贷,互联网保险,互联网投资以及互联网信用调查。各子类的具体描述和代表性企业如表一所示。对每个子类业务,作者都构建指标以捕捉其覆盖广度和渗透强度。覆盖广度指标反映的是每项业务整体覆盖范畴的发展,而渗透强度则由交易的总量与频率代表。具体而言,除信用调查之外,其余五类业务的覆盖率指标的计算方法是上个月的交易总人数占相关总人口比重,渗透强度指标则是上个月人均交易的金额数与笔数,而信用调查业务的覆盖率是指上个月使用了个人信用信息的总人数,渗透强度是上个月使用这一信息的平均次数。构建加总指标时,覆盖率指标占50%权重,渗透强度内的两各指标各占25%权重;不同互联网金融企业数据来源的权重与其占整个行业总交易的比重相等;六类业务各占权重有所不同,其中支付占30%,货币市场基金占25%,借贷和保险各占15%,投资占10%,信用调查占5%。根据数据可得性,这一指标可根据人口特征和地区分布进行比较分析。

表一:互联网金融六大类业务范畴

业务类别

描述

代表性企业

在整体指标中所占权重

支付

在线支付,资金转账

支付宝,微信支付

30%

投资

P2P借贷,消费金融

宜人贷, PP money理财

10%

货币市场基金

低风险在线投资

余额宝

25%

借贷

针对小企业和个人的无担保贷款

微众银行, 网商银行

15%

保险

由非传统保险公司销售的在线保险

淘宝网的物流保险

15%

信用调查

个人信用信息收集与评估

芝麻信用

5%

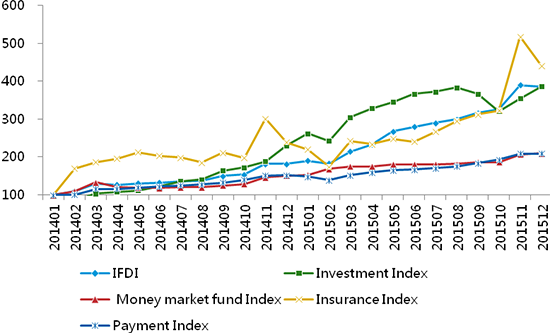

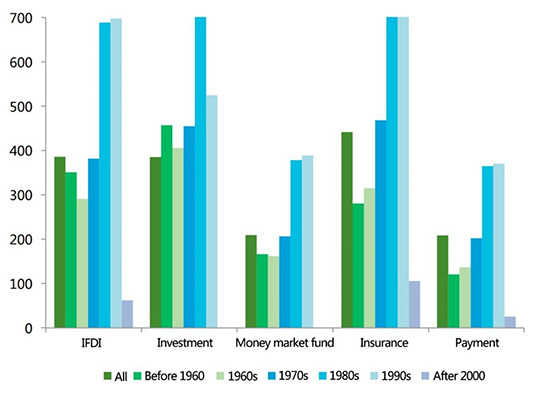

接下来,作者根据所得到的指标结果对中国互联网金融的整体模式和地区差异进行了描述。具体而言,整体模式上的发现有以下三点。第一,中国互联网金融行业发展迅速,自2014年初至2015年末,整体发展指数从100上升至386,平均每月增速为6%。第二,六类业务之间发展程度不尽相同。如图一所示,考虑到指标起始期各项业务的既有水平,就增速而言,互联网支付和互联网货币市场基金的增长较为缓慢,而互联网投资和保险长势迅猛。第三,80后和90后是互联网金融发展的主要动力。图二显示1980年代和1990年代出生的人群是互联网金融行业的主要发展力量,在很大程度上,这反映了互联网金融与生命周期、劳动力市场和收入水平的相关性。

图一:中国互联网金融发展指数(按业务分类)

图二:中国互联网金融发展指数(按人口特征分类)

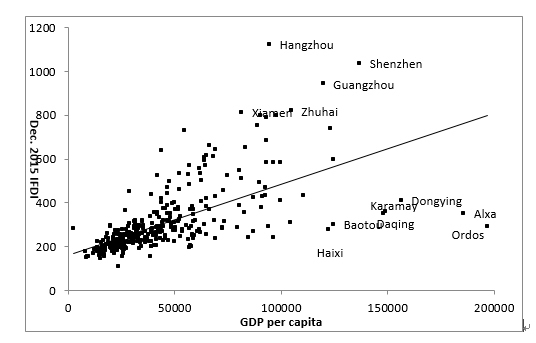

地区间发展差异的发现有以下五点。第一,沿海地区的互联网金融相比内陆地区有着更高的发展程度但更低的增长率。互联网金融是由不需依赖实体的互联网提供的服务,因此理论上其发展不受地域限制。但作者构建的指数显示,互联网金融发展程度最高的50个城市集中在东部沿海地区,鲜有出现在内陆。这表明中国互联网金融的发展没有与实体经济和传统金融部门完全分离。另一方面,西部地区互联网金融有着很高的发展速度,并且初期指数值越高的城市增长率越低,这也表明发展的收敛态势与互联网金融本身的包容性。第二,互联网金融的发展水平与整体经济发展正相关。图三展示了各城市人均GDP与互联网金融发展指数的关系,二者之间呈正相关,相关系数为0.63,这表明整体而言互联网金融与当地经济发展携手并进。但这一关系似乎由沿海城市主导然后逐渐扩展到内陆城市。第三,互联网金融与传统金融部门同步发展。作者利用总贷款余额占GDP比重刻画当地金融深度,并发现其与互联网金融发展指数之间呈正相关关系。第四,互联网金融发展与互联网可得程度之间高度正相关。每100人拥有的移动通讯设备数量与互联网金融发展指数之间的相关性高达0.74。第五,作者对市级数据进行回归分析,结果表明互联网金融发展程度与移动通讯设备覆盖程度、人均GDP、人口密度、服务业比重和贸易开放程度正相关,而当地政府财政支出则对互联网金融发展没有显著作用。此外,与北京、上海或深圳的距离越近,当地互联网金融发展反而越差,而与杭州距离越近,互联网金融发展越强。这或许表明杭州是中国互联网金融发展的总部。总言之,在现阶段中国互联网金融的发展仍受地域因素影响。

图三:市级人均GDP与互联网金融发展程度

李想 编写

原文链接:http://www.tandfonline.com/doi/full/10.1080/17538963.2016.1211383

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

出版物展开 / 收起

sidenav background出版物

sidenav header background新闻稿——中国互联网金融发展中的整体模式与地域差异

发布日期:2017-01-22 09:55 来源:北京大学国家发展研究院

General Patterns and Regional Disparity of Internet Finance Development in China: Evidence from the Peking University Internet Finance Development Index, Feng Guo, Sherry Tao Kong, and Jingyi Wang (Volume 9 Issue 3, page 253-271)

中国的互联网金融已经成为一股强大的经济力量,但伴随其迅速发展,不少风险逐渐暴露,部分原因在于缺乏有效监管和投资者风险意识不足。学术界对互联网金融的研究在近几年呈指数级增长,但大多基于案例研究或局限于地域性信息,并没有研究对这一新兴产业的整体局面做细致的刻画。本文利用全球最大互联网金融公司,蚂蚁金融服务集团,以及其他几家重要公司的数据,构建了“北京大学中国互联网金融发展指数”,首次对中国的互联网金融行业进行了及时而准确的全面描述,并对地区之间发展程度的差异做出分析。

首先,作者将互联网金融的业务范畴分为六个子类:互联网支付,互联网货币市场基金,互联网借贷,互联网保险,互联网投资以及互联网信用调查。各子类的具体描述和代表性企业如表一所示。对每个子类业务,作者都构建指标以捕捉其覆盖广度和渗透强度。覆盖广度指标反映的是每项业务整体覆盖范畴的发展,而渗透强度则由交易的总量与频率代表。具体而言,除信用调查之外,其余五类业务的覆盖率指标的计算方法是上个月的交易总人数占相关总人口比重,渗透强度指标则是上个月人均交易的金额数与笔数,而信用调查业务的覆盖率是指上个月使用了个人信用信息的总人数,渗透强度是上个月使用这一信息的平均次数。构建加总指标时,覆盖率指标占50%权重,渗透强度内的两各指标各占25%权重;不同互联网金融企业数据来源的权重与其占整个行业总交易的比重相等;六类业务各占权重有所不同,其中支付占30%,货币市场基金占25%,借贷和保险各占15%,投资占10%,信用调查占5%。根据数据可得性,这一指标可根据人口特征和地区分布进行比较分析。

表一:互联网金融六大类业务范畴

业务类别

描述

代表性企业

在整体指标中所占权重

支付

在线支付,资金转账

支付宝,微信支付

30%

投资

P2P借贷,消费金融

宜人贷, PP money理财

10%

货币市场基金

低风险在线投资

余额宝

25%

借贷

针对小企业和个人的无担保贷款

微众银行, 网商银行

15%

保险

由非传统保险公司销售的在线保险

淘宝网的物流保险

15%

信用调查

个人信用信息收集与评估

芝麻信用

5%

接下来,作者根据所得到的指标结果对中国互联网金融的整体模式和地区差异进行了描述。具体而言,整体模式上的发现有以下三点。第一,中国互联网金融行业发展迅速,自2014年初至2015年末,整体发展指数从100上升至386,平均每月增速为6%。第二,六类业务之间发展程度不尽相同。如图一所示,考虑到指标起始期各项业务的既有水平,就增速而言,互联网支付和互联网货币市场基金的增长较为缓慢,而互联网投资和保险长势迅猛。第三,80后和90后是互联网金融发展的主要动力。图二显示1980年代和1990年代出生的人群是互联网金融行业的主要发展力量,在很大程度上,这反映了互联网金融与生命周期、劳动力市场和收入水平的相关性。

图一:中国互联网金融发展指数(按业务分类)

图二:中国互联网金融发展指数(按人口特征分类)

地区间发展差异的发现有以下五点。第一,沿海地区的互联网金融相比内陆地区有着更高的发展程度但更低的增长率。互联网金融是由不需依赖实体的互联网提供的服务,因此理论上其发展不受地域限制。但作者构建的指数显示,互联网金融发展程度最高的50个城市集中在东部沿海地区,鲜有出现在内陆。这表明中国互联网金融的发展没有与实体经济和传统金融部门完全分离。另一方面,西部地区互联网金融有着很高的发展速度,并且初期指数值越高的城市增长率越低,这也表明发展的收敛态势与互联网金融本身的包容性。第二,互联网金融的发展水平与整体经济发展正相关。图三展示了各城市人均GDP与互联网金融发展指数的关系,二者之间呈正相关,相关系数为0.63,这表明整体而言互联网金融与当地经济发展携手并进。但这一关系似乎由沿海城市主导然后逐渐扩展到内陆城市。第三,互联网金融与传统金融部门同步发展。作者利用总贷款余额占GDP比重刻画当地金融深度,并发现其与互联网金融发展指数之间呈正相关关系。第四,互联网金融发展与互联网可得程度之间高度正相关。每100人拥有的移动通讯设备数量与互联网金融发展指数之间的相关性高达0.74。第五,作者对市级数据进行回归分析,结果表明互联网金融发展程度与移动通讯设备覆盖程度、人均GDP、人口密度、服务业比重和贸易开放程度正相关,而当地政府财政支出则对互联网金融发展没有显著作用。此外,与北京、上海或深圳的距离越近,当地互联网金融发展反而越差,而与杭州距离越近,互联网金融发展越强。这或许表明杭州是中国互联网金融发展的总部。总言之,在现阶段中国互联网金融的发展仍受地域因素影响。

图三:市级人均GDP与互联网金融发展程度

李想 编写

原文链接:http://www.tandfonline.com/doi/full/10.1080/17538963.2016.1211383