中国线上消费品牌指数CBI第五期(2026年一季度)

线上消费品质稳步回升,情绪消费与黄金珠宝表现亮眼

避免低价内卷,鼓励品质竞争,是高质量发展的必由之路。“中国线上消费品牌指数”(CBI)由北京大学国家发展研究院、北京大学数字金融研究中心、中山大学管理学院编制,由阿里巴巴淘天集团提供技术支持。指数基于线上消费大数据,从销售、价格、搜索、好评等维度衡量品牌质量,以“一篮子”消费品牌的平均得分反映线上消费品质变化,在社会零售商品总额、消费价格指数等既有数据基础上,为观察消费升级、品牌竞争和市场结构变化提供参考。

本期要点

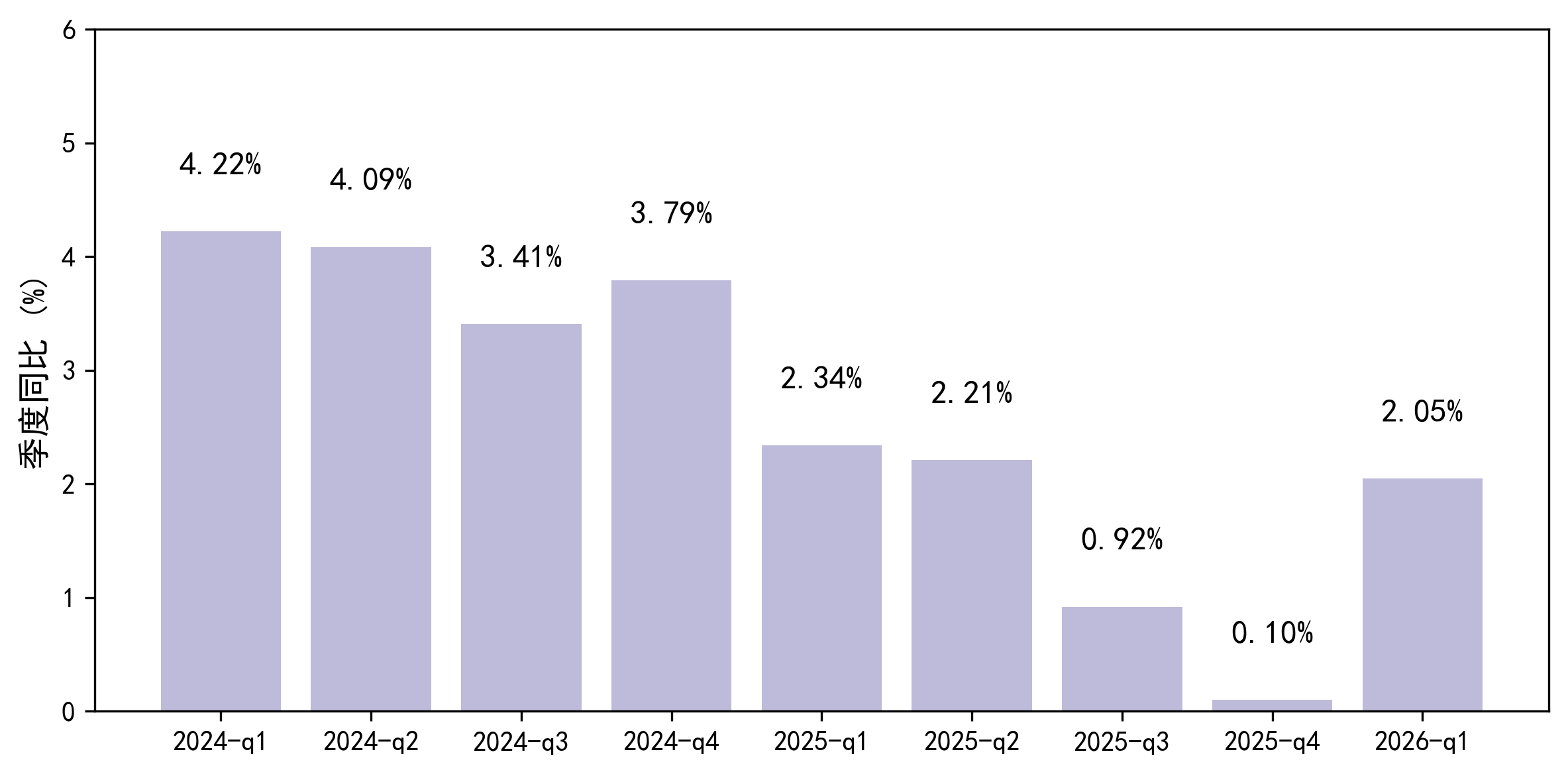

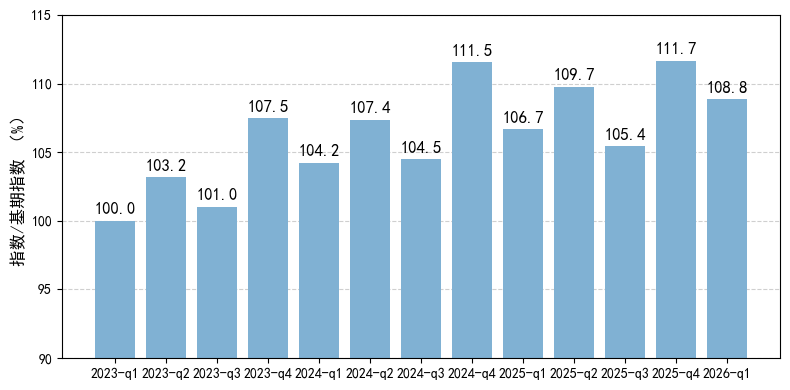

线上消费品质继续回升。2026年一季度CBI为64.68,同比提高2.05%,较2023年一季度基期累计提高8.8%。

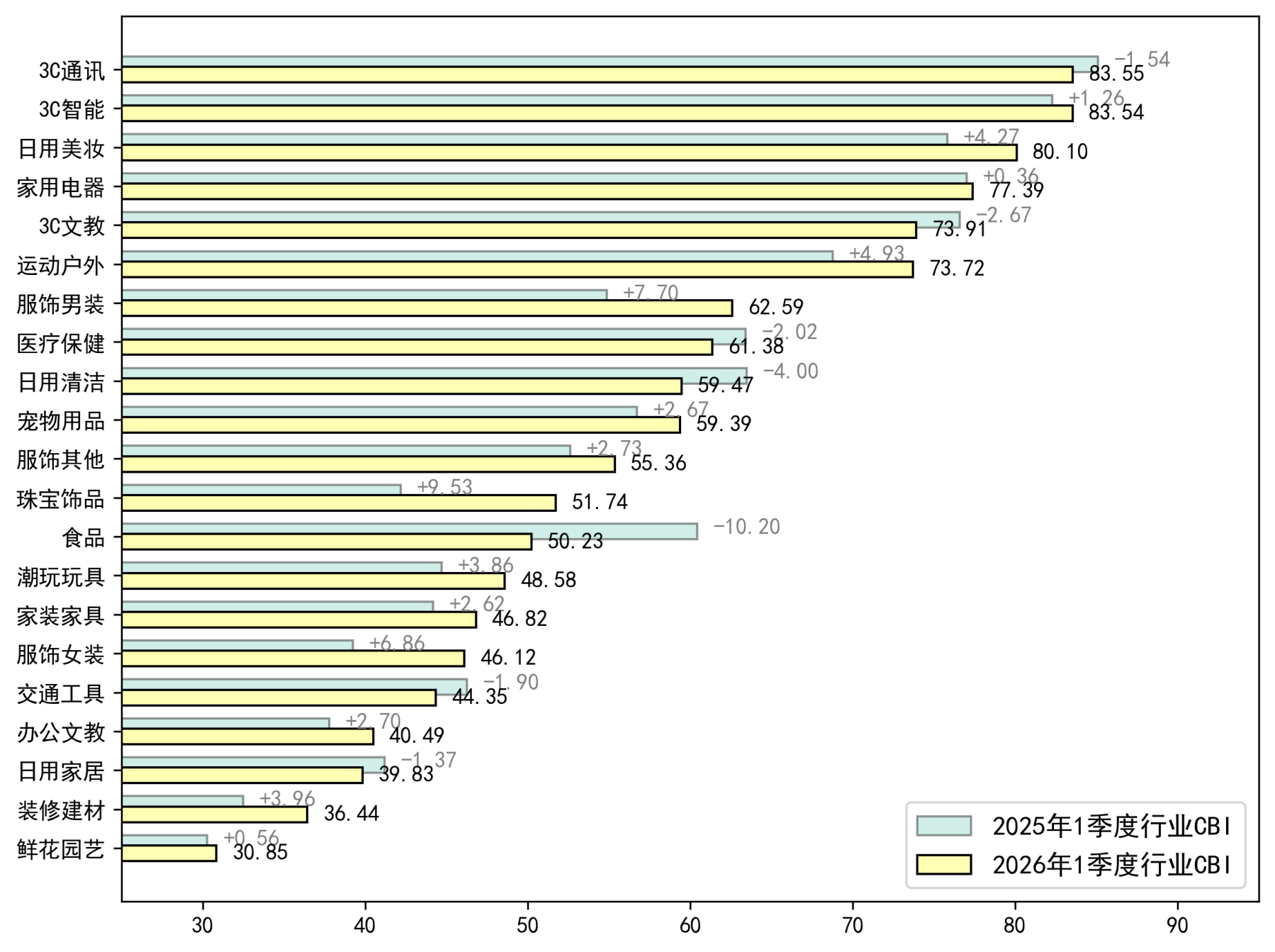

行业表现持续分化。美妆、潮流玩具、宠物用品等“情绪消费”保持升势;装修建材受补贴政策和存量翻新需求带动增长;食品行业回落较多,主要受高端白酒拖累。

城市消费活力呈现新亮点。合肥继续位居全国前列,淮安、盐城、扬州等苏中苏北城市表现突出,伊春、大兴安岭进入CBI前十。

品牌榜单带有鲜明春节特征。3C头部品牌继续领先,老铺黄金首次进入前五;三只松鼠、皇家、鱼跃等节日、宠物和健康相关品牌表现靠前。

快消新锐品牌格局相对稳定。花知晓、BeBeBus、HBN、至本继续位居前列,乳液/面霜、美容工具和口腔护理成为本季细分类目新亮点。

一、线上消费品质继续回升,CBI较基期累计提高8.8%

2026年一季度,CBI为64.68,同比提高2.05%,较2023年一季度基期累计提高8.8%。与2025年四季度同比仅提高0.10%相比,本季增速明显回升,说明线上消费品质仍在稳步改善。总体看,消费者对品质品牌的需求并未减弱,线上消费正在从单纯追求低价,继续转向更重视品牌、体验和服务。

图1 中国线上消费品牌指数季度同比

图2 中国线上消费品牌指数基期对比(基期为2023年一季度)

二、行业走势分化:情绪消费向上,食品承压,装修建材受政策带动

分行业看,本季线上消费并非全面同步上升,而是呈现更清晰的结构分化。美妆、潮流玩具、宠物用品等偏情绪价值和生活陪伴的行业延续增长,说明消费者仍愿意为兴趣、审美和陪伴体验付费。食品行业整体回落较多,主要受高端白酒表现偏弱影响;相比之下,大众价位白酒和精致零食头部品牌相对稳健。装修建材增长较快,反映消费品以旧换新、家装补贴和存量住房翻新需求的带动作用正在显现。家用电器、3C等耐用品总体表现偏弱,可能与前期集中释放和换新节奏有关。

图3 中国线上消费品牌指数行业对比

三、城市消费活力扩散:合肥继续领跑,苏中苏北和黑龙江表现突出

从城市看,消费品质提升不只集中在传统一线城市。合肥继续位居CBI前列,显示其线上消费品质和品牌消费能力保持较强表现。淮安、盐城、扬州同时进入前十,说明苏中苏北城市的品质消费活力正在增强。黑龙江的伊春、大兴安岭进入全国CBI前十,也反映东北部分地区线上消费活跃度和品牌消费热度有所提升。与此同时,品牌购买力BPI前十仍以上海、深圳、北京、杭州、广州、成都、苏州、重庆等大城市为主,说明大城市在消费规模和品牌购买能力上仍保持优势。

表1 品牌系列指数十强城市

| 消费品牌指数CBI十强(2026年一季度) |

品牌购买力BPI十强(2026年一季度) |

消费品牌指数CBI十强(2025年四季度) |

品牌购买力BPI十强(2025年四季度) |

| 合肥 |

上海 |

合肥 |

上海 |

| 淮安 |

深圳 |

伊春 |

北京 |

| 三沙 |

北京 |

南京 |

杭州 |

| 南京 |

杭州 |

临沂 |

深圳 |

| 临沂 |

广州 |

哈尔滨 |

广州 |

| 伊春 |

成都 |

淮安 |

成都 |

| 聊城 |

苏州 |

南昌 |

苏州 |

| 大兴安岭 |

重庆 |

周口 |

重庆 |

| 盐城 |

南京 |

亳州 |

武汉 |

| 扬州 |

东莞 |

武汉 |

南京 |

四、春节消费特征突出:3C品牌稳居前列,黄金和节日消费品牌上升

2026年一季度CBI500榜单呈现明显的春节消费特征。苹果、华为、小米继续位居前三,3C数码头部品牌仍是线上品质消费的重要代表。老铺黄金首次进入前五,反映黄金消费热度与春节礼赠需求叠加。三只松鼠排名进入前50,体现零食礼盒和年货消费的带动作用。皇家、鱼跃也首次跻身前50,显示宠物用品和健康器械等家庭健康、陪伴型消费需求正在提升。

表2 CBI500品牌榜单(2026年一季度前50名)

| 排名 |

品牌名(中文) |

品牌名(英文) |

行业 |

| 1 |

苹果 |

Apple |

3C数码 |

| 2 |

华为 |

HUAWEI |

3C数码 |

| 3 |

小米 |

Xiaomi |

3C数码 |

| 4 |

海尔 |

Haier |

家用电器 |

| 5 |

老铺黄金 |

Laopu Gold |

珠宝饰品 |

| 6 |

耐克 |

NIKE |

运动户外与服饰 |

| 7 |

美的 |

Midea |

家用电器 |

| 8 |

阿迪达斯 |

adidas |

运动户外与服饰 |

| 9 |

源氏木语 |

YESWOOD |

家装家具 |

| 10 |

波司登 |

BOSIDENG |

运动户外与服饰 |

| 11 |

联想 |

Lenovo |

3C数码 |

| 12 |

李宁 |

LI-NING |

运动户外与服饰 |

| 13 |

斐乐 |

FILA |

运动户外与服饰 |

| 14 |

优衣库 |

UNIQLO |

运动户外与服饰 |

| 15 |

维沃 |

vivo |

3C数码 |

| 16 |

雅诗兰黛 |

ESTĒELAUDER |

美妆 |

| 17 |

兰蔻 |

LANCÔME |

美妆 |

| 18 |

骆驼 |

CAMEL |

运动户外与服饰 |

| 19 |

周大福 |

Chow Tai Fook |

珠宝饰品 |

| 20 |

欧莱雅 |

L’ORÉAL |

美妆 |

| 21 |

安踏 |

ANTA |

运动户外与服饰 |

| 22 |

泡泡玛特 |

POP MART |

潮流玩具 |

| 23 |

/ |

OPPO |

3C数码 |

| 24 |

圣罗兰 |

YSL |

美妆 |

| 25 |

吉普 |

Jeep |

运动户外与服饰 |

| 26 |

/ |

Babycare |

居家日用 |

| 27 |

荣耀 |

HONOR |

3C数码 |

| 28 |

无印良品 |

MUJI |

运动户外与服饰 |

| 29 |

得力 |

deli |

办公文教 |

| 30 |

林氏家居 |

LINSY |

家装家具 |

| 31 |

娇韵诗 |

CLARINS |

美妆 |

| 32 |

海蓝之谜 |

LA MER |

美妆 |

| 33 |

大疆 |

DJI |

3C数码 |

| 34 |

香奈儿(美妆) |

CHANEL (Beauty) |

美妆 |

| 35 |

公牛 |

BULL |

家装家具 |

| 36 |

鸭鸭 |

/ |

运动户外与服饰 |

| 37 |

三只松鼠 |

Three Squirrels |

食品 |

| 38 |

维达 |

Vinda |

居家日用 |

| 39 |

华硕 |

ASUS |

3C数码 |

| 40 |

索尼 |

SONY |

3C数码 |

| 41 |

苏泊尔 |

SUPOR |

家用电器 |

| 42 |

鱼跃 |

yuwell |

医疗健康营养 |

| 43 |

珀莱雅 |

PROYA |

美妆 |

| 44 |

可复美 |

KOMFYMED |

美妆 |

| 45 |

修丽可 |

SkinCeuticals |

美妆 |

| 46 |

皇家 |

ROYAL CANIN |

宠物用品 |

| 47 |

罗蒙 |

ROMON |

运动户外与服饰 |

| 48 |

美素佳儿 |

Friso |

食品 |

| 49 |

伊利 |

Yili |

食品 |

| 50 |

始祖鸟 |

ARC'TERYX |

运动户外与服饰 |

五、快消新锐品牌格局稳定,美容工具和口腔护理成为新亮点

快消新锐榜单延续稳定格局。花知晓、BeBeBus、HBN、Fan Beauty Diary、至本位居前五,说明美妆和母婴亲子仍是新锐品牌成长最活跃的领域。同时,近三期榜单数据中,也有一些新品牌实现了跨季度的持续发展,排名连续上升,例如功效香氛洗浴品牌浴见、婴童敏感肌护肤品牌一页等。本季值得关注的变化有三点:一是美妆消费更偏向滋养修护,乳液/面霜位居细分类目第一,美容工具首次进入前十;二是个护消费更加细分,口腔护理进入个护类目前五,参半跻身快消新锐品牌前列;三是母婴亲子的细分类目中,纸张本册新进入前五,这或与中大童、青少年对文具的需求转变有关,从“基础书写”转向“创意表达与动手实践”。

表3 快消行业新锐品牌前50名

(此表展示2026年一季度前50名,前100名与各项评分请参见附件)

| 排名 |

品牌名 |

快消子行业 |

综合评分 |

| 1 |

花知晓 |

美妆 |

100.00 |

| 2 |

BeBeBus |

母婴亲子 |

98.16 |

| 3 |

HBN |

美妆 |

97.85 |

| 4 |

Fan Beauty Diary |

美妆 |

97.16 |

| 5 |

至本 |

美妆 |

96.80 |

| 6 |

Off&Relax |

个护 |

96.24 |

| 7 |

Herlab/她研社 |

个护 |

94.84 |

| 8 |

绽家 |

家清 |

94.51 |

| 9 |

JudydoLL/橘朵 |

美妆 |

94.19 |

| 10 |

溪木源 |

美妆 |

94.15 |

| 11 |

丸丫 |

母婴亲子 |

94.12 |

| 12 |

AMORTALS/尔木萄 |

美妆 |

94.03 |

| 13 |

Spes/诗裴丝 |

个护 |

93.89 |

| 14 |

newpage/一页 |

母婴亲子 |

93.71 |

| 15 |

bodcrme/贝德美 |

母婴亲子 |

93.66 |

| 16 |

水卫士 |

家清 |

93.38 |

| 17 |

Hipupu/海龟爸爸 |

母婴亲子 |

93.09 |

| 18 |

Peterson's Lab/毕生之研 |

美妆 |

92.56 |

| 19 |

宝宝馋了 |

母婴亲子 |

92.51 |

| 20 |

Jmoon/极萌 |

美妆 |

92.04 |

| 21 |

兰 |

美妆 |

91.71 |

| 22 |

棉奇熊 |

母婴亲子 |

91.21 |

| 23 |

参半 |

个护 |

91.20 |

| 24 |

Evereden |

母婴亲子 |

91.00 |

| 25 |

Grandpa's Farm/爷爷的农场 |

母婴亲子 |

91.00 |

| 26 |

Nest Designs |

母婴亲子 |

90.77 |

| 27 |

INSbobo |

母婴亲子 |

90.69 |

| 28 |

嘟嘟家 |

母婴亲子 |

90.61 |

| 29 |

KIMTRUE/且初 |

个护 |

90.56 |

| 30 |

逐本 |

美妆 |

90.38 |

| 31 |

兔头妈妈 |

母婴亲子 |

90.36 |

| 32 |

三资堂 |

美妆 |

90.30 |

| 33 |

SEAYEO/昔又 |

美妆 |

90.23 |

| 34 |

Joocyee/酵色 |

美妆 |

90.21 |

| 35 |

The Ordinary/研度公式 |

美妆 |

89.96 |

| 36 |

优时颜 |

美妆 |

89.69 |

| 37 |

考拉鼻鼻 |

母婴亲子 |

89.69 |

| 38 |

full of hope/希望树 |

家清 |

89.64 |

| 39 |

独特艾琳 |

个护 |

89.48 |

| 40 |

suk garden/蔬果园 |

家清 |

89.46 |

| 41 |

c咖 |

美妆 |

89.29 |

| 42 |

DEXTER/戴·可·思 |

母婴亲子 |

89.11 |

| 43 |

Insbaha/原色波塔 |

美妆 |

88.76 |

| 44 |

RED CHAMBER/朱栈 |

美妆 |

88.51 |

| 45 |

润培 |

美妆 |

88.46 |

| 46 |

海洋至尊 |

美妆 |

88.22 |

| 47 |

FLORTTE/花洛莉亚 |

美妆 |

88.07 |

| 48 |

Mr.wish/心愿先生 |

美妆 |

87.97 |

| 49 |

布班迪 |

母婴亲子 |

87.90 |

| 50 |

幼岚 |

母婴亲子 |

87.75 |

表4 快消行业细分类目综合评分前十名(2026Q1)

| 细分类目 |

快消子行业 |

细分类目综合评分 |

| 乳液/面霜 |

美妆 |

100.00 |

| 面部精华 |

美妆 |

99.20 |

| 面部彩妆 |

美妆 |

98.47 |

| 裤子 |

母婴亲子 |

95.91 |

| 羽绒服饰/羽绒内胆 |

母婴亲子 |

95.73 |

| 面膜 |

美妆 |

95.33 |

| 外套/夹克/大衣 |

母婴亲子 |

94.86 |

| 家务/地板清洁用具 |

家清 |

94.45 |

| 头发清洁 |

个护 |

92.60 |

| 美容工具 |

美妆 |

91.31 |

表5 细分类目综合评分前五名:各子行业内(2026Q1)

| 母婴亲子 |

美妆 |

个护 |

家清 |

|

| 1 |

裤子 |

乳液/面霜 |

头发清洁 |

家务/地板清洁用具 |

| 2 |

羽绒服饰/羽绒内胆 |

面部精华 |

身体护理 |

家庭环境清洁剂 |

| 3 |

外套/夹克/大衣 |

面部彩妆 |

身体清洁 |

衣物鞋包清洁剂/护理剂 |

| 4 |

套装 |

面膜 |

口腔护理 |

纸品/湿巾 |

| 5 |

纸张本册 |

美容工具 |

头发护理 |

室内除臭/芳香用品 |

附件:第五期季度CBI500(2026Q1)、快消新锐品牌榜前100名、季度×行业消费品牌指数

系列报告可从以下网址获取:

https://www.nsd.pku.edu.cn/xzyj/kyfb/zsfb/cbi2025/index.htm

我们欢迎各界人士使用这套指数,指数全部数据可向课题组免费索取:cbi_pku@163.com。如有使用本数据,请注明数据名称“中国线上消费品牌指数(CBI)”,并注明引用来源:纪洋、王勋、黄益平,《中国线上消费品牌指数》,2026年,北京大学国家发展研究院系列报告。