-

首页

-

【朗润专栏】沈绍炜 、黄卓:全面注册制时代,如何进行基金投资[1]

发布日期:2023-04-24 17:39 来源:

2023年4月10日,随着沪深主板首批10家注册制新股的正式上市交易,标志着A股市场开始进入了“全面注册制时代”。“全面注册时时代”的来临,是中国资本市场改革发展一个重要里程碑,“资本市场对实体经济特别是科技创新的服务功能大幅提升,市场结构和市场生态发生深刻变化,市场活力和市场韧性明显增强,给市场参与各方带来了实实在在的获得感。[2]”随着全面注册制的实施,未来作为普通投资者尤其是基金投资者而言,如何进行基金投资才可以有更好的获得感并且分享“全面注册制时代”的改革红利呢?我们一起来回顾一下中国资本市场的改革发展历程,同时分析一下全面注册制对公募基金和基金投资者的影响?

一、A股发行制度的变迁及全面注册制的发展历程

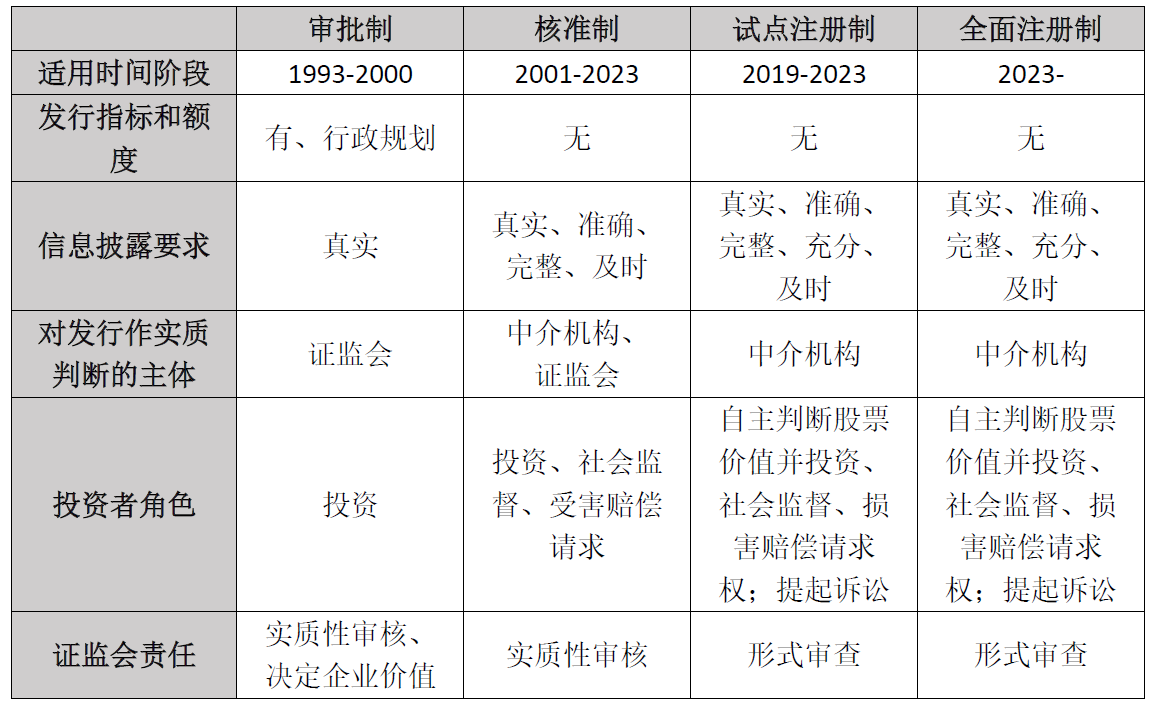

股票发行制度是资本市场最重要的基础制度之一,A股市场自1990年底成立以来30年左右的发展时间,历经了审批制到核准制,再到试点注册制和今天全面注册制四阶段的发展历程(如下表所示)。

资料来源:证监会,中国政府网,人民网,新华网,中证网

从2019年开始,我国就开始试点注册制,经过近4年左右的试点,2023年开始实行全面注册制制度,注册制改革试点的时间图如下:

二、全面注册制对资本市场及公募基金的影响

全面注册制的改革实施是对我国资本市场一次系统性的制度建设,将加速推进资本市场新体系的构建,是我国资本市场发展重要的里程碑事件,未来,随着全面注册制的不断完善和发展,也将对上市公司、中介机构、公募基金和普通投资者等多方资本市场参与者产生重要的影响。

1、全面注册制对资本市场的影响

一方面,全面注册制的实施可以更好的助力资本市场服务实体经济的发展。注册制下的上市条件更加灵活和多元化,从科创板等的改革试点经验来看,公司的盈利情况等财务指标不再是上市的硬性条件,上市标准转向更加关注企业的营业收入和持续经营能力,尤其是部分成长性的新兴产业公司。注册制的实施增强了资本市场的包容性,扩宽了企业的准入,助力企业直接融资占比的提升,可以更好的服务实体经济的发展;

另外一方面,全面注册制的实施可以更好的发挥市场在资源配置中的作用。注册制的本质是以信息披露为核心的发行制度,让市场选择真正有价值的企业,其实就是简政放权,把更多的选择权交给市场。注册制下,未来IPO的定价将更加合理和市场化,A股估值和交易结构或将进一步分化,同时,退市的公司会不断增加,进一步优化上市公司的质量,真正发挥资本市场的资源配置作用。

2、全面注册制对公募基金的影响

随着《资管新规》[3]和全面注册制的实施,公募基金在大资管行业中的相对优势逐步体现。2022年伊始,《资管新规》正式实施,银行理财产品全面实行净值化管理,在2022年3-4月份及11-12月份,受到市场大幅波动影响,银行理财产品净值两次大幅回调,遭遇了理财产品的赎回潮,而相比之下,公募基金因为成熟的净值化管理,在此期间受到的负面影响相对较小。而且,随着全面注册制的实施,未来A股“散户化”的程度将进一步降低,市场“机构化”的趋势将更加明显,而公募基金有望通过专业的投资能力赢得更多投资者的信任,在大资管行业中获得更大的规模占比。如下表所示,尤其在2018年《资管新规》发布实施以来,公募基金在A股自由流通市值的占比稳步提升。

中金公司估算公募基金在A股的持股市值占比(自由流通市值)[4]

同时,随着全面注册制的实施,新股上市公司迎来扩容的同时退市的公司也会不断增加,上市公司的优胜劣汰将进一步加快,未来对公募基金的投研实力就提出了更高的要求,一方面,上市公司的数量不断增加,基金经理们需要覆盖和研究的潜在投资标的也在不断增加;另外一方面,退市将成为常态,尤其从2019年注册制试点实施以来,每年的退市的公司越来越多(如下表所示),如何避免“踩雷”,也对基金公司的风险控制能力也提出了更高的要求。

3、全面注册制对投资者的影响

随着全面注册制的实施,对A股的投资者将产生重要的影响,一方面,注册制下新股发行采用市场化的询价机制,将估值定价交给市场,进而提高定价效率和资源配置效率。从科创板和创业板实施注册制以来,市场化定价要求下的新股大面积破发,打新不再“包赚不赔”。从 wind 统计数据分析,新股破发自2021年10月以来成为常态,最高月破发率高达55%。同时,市场交易规则的变化也增加了投资者投资交易的风险,比如科创板和创业板的涨跌幅幅度为20%,北交所的涨跌幅幅度为30%[5],未来市场投资交易波动风险会更高。

另外一方面,随着注册制的实施上市公司数量的增加,投资者可以选择投资标的增加的同时,择股的难度也在不断提升,尤其是中国个人投资者过往喜欢“炒小”、“炒差”、“炒新”等行为未来更容易“踩雷”,随着退市公司的不断增加,A股“去散户化”的进程将加快,如下表所示,A股散户占比从2003年的95.4%下降到今天的42.1%,对比美国和香港等成熟的市场,个人投资者持股占比往往低于20%[6],我们预计未来我国资本市场个人投资者的占比将进一步下降。

三、全面注册制时代,如何进行基金投资

近年来,随着我国经济的发展,居民可投资资产规模也在持续扩大,根据招行私人财富报告研究表明,早在2019年,我国人均GDP突破1万美元后,我国个人持有的可投资总资产额达到200万亿,约为当时A股上市公司总市值的3-4倍。目前,居民资产配置主要还是房地产和银行存款,由于《资管新规》的实施打破“刚性兑付”及“房住不炒”,未来居民资产配置将逐步向资本市场转移,随着全面注册制的实施,资本市场将不断扩容,可以更好的满足居民的资产配置需求。同时,随着全面注册制的实施,未来A股“去散户化”的进程也会加快,普通投资者的投资理财需求更多要选择公募基金等专业的投资机构进行资产配置。

1、投资者结构“机构化”进程加快,公募基金迎来发展良机

当前,我国居民家庭资产配置主要以房地产为代表的实物资产为主,其中我国城镇居民的住房资产占家庭总资产的比重为60%左右,和美国相比,房地产资产占比偏高,而金融资产占比偏低,而在居民的金融资产配置中又以银行存款和理财产品等为主,基金资产占比仅为居民金融资产的3.5%,约占居民家庭总资产的0.7%[8]。参考美国市场,随着人均GDP突破1万美元后,居民家庭资产配置从实物资产向金融资产转移,从银行存款向股票或基金转移。而且,随着《资管新规》的实施和“房住不炒”,我国居民的家庭资产配置将加快朝公募基金等进行转移。

同时,随着全面注册制的实施,一方面,资本市场会更加成熟,促进上市公司的优胜劣汰,上市公司的质量有望提升,优质的上市公司有望为投资者带来更好的投资回报;另外一方面,对普通投资者而言,择股的难度会增加,“踩雷”的概率也会提升,A股“去散户化”的进程会加快,普通投资者未来的投资理财需求更多要选择公募基金等专业的投资机构进行资产配置,投资者结构“机构化”进程加快,公募基金将迎来更好的发展良机。

2、选基难度增加,基金投顾或ChatGPT助力投资者选基

截止2022年底,根据基金业协会统计,公募基金总数量为10576只,其中封闭式基金1300只,开放式基金为9276只。对普通投资者而言,在数以万计的公募基金中挑出相对靠谱的基金进行投资其实是比较困难的。尤其随着全面注册制的实施,对基金公司的投研实力提出了更高的要求,未来基金公司的业绩差异可能会进一步加大,对普通投资者而言,如何更好的选择公募基金进行投资呢?

一方面,随着“基金投顾”业务的推出,建议投资者可以咨询专业的“基金投顾”建议,在买方“基金投顾”业务模式中,投顾主要站在客户的角度为客户提供投资理财建议,其投顾机构收入和客户的资产管理规模挂钩,在这样的激励模式下,投顾机构和客户的利益是一致的,所以,在“基金投顾”的模式中,专业的“基金投顾”能给投资者更加理性、全面和客观的投资建议。

另外一方面,随着ChatGPT等新型AI的出现,未来,ChatGPT可以为投资者提供“智能理财投资顾问”的服务,帮助投资者实时关注市场动态,从各种交易数据情绪指标等分析市场投资机会,并且根据投资者的风险偏好投资特点和推荐的产品投资策略等进行匹配,让投资者更加理性的进行投资。

3、指数基金或迎来更大的发展,有望受到更多投资者的欢迎

全面注册制的实施将进一步优化市场的定价权,促进上市公司的优胜劣汰,因此,预计未来基本面更优的龙头公司将受到投资者更多的关注,2022年,市值前30%公司成交额占比为64%,而相比成熟市场比如港股和美股,市值前30%公司成交额占比均超过95%,预计龙头公司的成交额占比将进一步提升,而小市值公司的成交额占比将进一步下降[9]。未来,指数型基金尤其是以ETF为代表的指数型产品,将受到投资者更多的关注和青睐。

随着全面注册制的实行,机构投资者占比的不断提升,也将提高A股市场的有效性,ETF产品运作投资、交易便捷及低费率等优势得到了越来越多投资者的认可。自从2004年12月,我国推出了第一只ETF基金上证50ETF,拉开ETF发展的序幕以来,ETF快速发展,截止2022年9月份,股票型ETF的基金规模首次突破万亿元大关,资产净值合计达到10,047.35亿元[10]。预计未来,全面注册制的实施将推动指数型基金产品尤其是ETF基金的发展更上一个台阶。

[1] 作者简介:沈绍炜,富国基金首席基金投资分析师,金融学博士;黄卓,北京大学国家发展研究院助理院长、长聘副教授,北京大学长沙计算与数字经济研究院副院长,北京大学数字金融研究中心副主任。

[2] 来源《易会满主席在沪深交易所主板注册制首批企业上市仪式上的致辞》,原文链接:http://www.csrc.gov.cn/csrc/c106311/c7400991/content.shtml

[3] 《资管新规》暨由央行、银保监会、证监会、外管局等四部委在2018年4月联合发布的《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号),简称《资管新规》,全文详见:http://www.gov.cn/gongbao/content/2018/content_5323101.htm

[4] 参考资料:中金公司《全面注册制系列三:制度框架分析梳理》P39图表45

[5] 其中创业板和科创板均在新股上市后前 5个交易日不设涨跌停限制,随后涨跌停幅度为上下 20%;北交所在公开发行上市首日不设涨跌幅限制,后续涨跌停幅度为上下30%。

[6] 参考资料:中山证券课题组,李湛,唐晋荣.股票市场投资者结构国际比较研究[J].证券市场导报,2020,No.333(04):13-24.

[7] 参考资料:中金公司《全面注册制系列三:制度框架分析梳理》P39图表45

[8] 参考资料:中国人民银行《2019 年中国城镇居民家庭资产负债情况调查》

[9] 参考资料:海通证券2023年3月7日发布《全面注册制望加速中国式现代化》P7

[10] 数据来源:Wind截止时间:2022年9月19日

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

【朗润专栏】沈绍炜 、黄卓:全面注册制时代,如何进行基金投资[1]

发布日期:2023-04-24 17:39 来源:

2023年4月10日,随着沪深主板首批10家注册制新股的正式上市交易,标志着A股市场开始进入了“全面注册制时代”。“全面注册时时代”的来临,是中国资本市场改革发展一个重要里程碑,“资本市场对实体经济特别是科技创新的服务功能大幅提升,市场结构和市场生态发生深刻变化,市场活力和市场韧性明显增强,给市场参与各方带来了实实在在的获得感。[2]”随着全面注册制的实施,未来作为普通投资者尤其是基金投资者而言,如何进行基金投资才可以有更好的获得感并且分享“全面注册制时代”的改革红利呢?我们一起来回顾一下中国资本市场的改革发展历程,同时分析一下全面注册制对公募基金和基金投资者的影响?

一、A股发行制度的变迁及全面注册制的发展历程

股票发行制度是资本市场最重要的基础制度之一,A股市场自1990年底成立以来30年左右的发展时间,历经了审批制到核准制,再到试点注册制和今天全面注册制四阶段的发展历程(如下表所示)。

资料来源:证监会,中国政府网,人民网,新华网,中证网

从2019年开始,我国就开始试点注册制,经过近4年左右的试点,2023年开始实行全面注册制制度,注册制改革试点的时间图如下:

二、全面注册制对资本市场及公募基金的影响

全面注册制的改革实施是对我国资本市场一次系统性的制度建设,将加速推进资本市场新体系的构建,是我国资本市场发展重要的里程碑事件,未来,随着全面注册制的不断完善和发展,也将对上市公司、中介机构、公募基金和普通投资者等多方资本市场参与者产生重要的影响。

1、全面注册制对资本市场的影响

一方面,全面注册制的实施可以更好的助力资本市场服务实体经济的发展。注册制下的上市条件更加灵活和多元化,从科创板等的改革试点经验来看,公司的盈利情况等财务指标不再是上市的硬性条件,上市标准转向更加关注企业的营业收入和持续经营能力,尤其是部分成长性的新兴产业公司。注册制的实施增强了资本市场的包容性,扩宽了企业的准入,助力企业直接融资占比的提升,可以更好的服务实体经济的发展;

另外一方面,全面注册制的实施可以更好的发挥市场在资源配置中的作用。注册制的本质是以信息披露为核心的发行制度,让市场选择真正有价值的企业,其实就是简政放权,把更多的选择权交给市场。注册制下,未来IPO的定价将更加合理和市场化,A股估值和交易结构或将进一步分化,同时,退市的公司会不断增加,进一步优化上市公司的质量,真正发挥资本市场的资源配置作用。

2、全面注册制对公募基金的影响

随着《资管新规》[3]和全面注册制的实施,公募基金在大资管行业中的相对优势逐步体现。2022年伊始,《资管新规》正式实施,银行理财产品全面实行净值化管理,在2022年3-4月份及11-12月份,受到市场大幅波动影响,银行理财产品净值两次大幅回调,遭遇了理财产品的赎回潮,而相比之下,公募基金因为成熟的净值化管理,在此期间受到的负面影响相对较小。而且,随着全面注册制的实施,未来A股“散户化”的程度将进一步降低,市场“机构化”的趋势将更加明显,而公募基金有望通过专业的投资能力赢得更多投资者的信任,在大资管行业中获得更大的规模占比。如下表所示,尤其在2018年《资管新规》发布实施以来,公募基金在A股自由流通市值的占比稳步提升。

中金公司估算公募基金在A股的持股市值占比(自由流通市值)[4]

同时,随着全面注册制的实施,新股上市公司迎来扩容的同时退市的公司也会不断增加,上市公司的优胜劣汰将进一步加快,未来对公募基金的投研实力就提出了更高的要求,一方面,上市公司的数量不断增加,基金经理们需要覆盖和研究的潜在投资标的也在不断增加;另外一方面,退市将成为常态,尤其从2019年注册制试点实施以来,每年的退市的公司越来越多(如下表所示),如何避免“踩雷”,也对基金公司的风险控制能力也提出了更高的要求。

3、全面注册制对投资者的影响

随着全面注册制的实施,对A股的投资者将产生重要的影响,一方面,注册制下新股发行采用市场化的询价机制,将估值定价交给市场,进而提高定价效率和资源配置效率。从科创板和创业板实施注册制以来,市场化定价要求下的新股大面积破发,打新不再“包赚不赔”。从 wind 统计数据分析,新股破发自2021年10月以来成为常态,最高月破发率高达55%。同时,市场交易规则的变化也增加了投资者投资交易的风险,比如科创板和创业板的涨跌幅幅度为20%,北交所的涨跌幅幅度为30%[5],未来市场投资交易波动风险会更高。

另外一方面,随着注册制的实施上市公司数量的增加,投资者可以选择投资标的增加的同时,择股的难度也在不断提升,尤其是中国个人投资者过往喜欢“炒小”、“炒差”、“炒新”等行为未来更容易“踩雷”,随着退市公司的不断增加,A股“去散户化”的进程将加快,如下表所示,A股散户占比从2003年的95.4%下降到今天的42.1%,对比美国和香港等成熟的市场,个人投资者持股占比往往低于20%[6],我们预计未来我国资本市场个人投资者的占比将进一步下降。

三、全面注册制时代,如何进行基金投资

近年来,随着我国经济的发展,居民可投资资产规模也在持续扩大,根据招行私人财富报告研究表明,早在2019年,我国人均GDP突破1万美元后,我国个人持有的可投资总资产额达到200万亿,约为当时A股上市公司总市值的3-4倍。目前,居民资产配置主要还是房地产和银行存款,由于《资管新规》的实施打破“刚性兑付”及“房住不炒”,未来居民资产配置将逐步向资本市场转移,随着全面注册制的实施,资本市场将不断扩容,可以更好的满足居民的资产配置需求。同时,随着全面注册制的实施,未来A股“去散户化”的进程也会加快,普通投资者的投资理财需求更多要选择公募基金等专业的投资机构进行资产配置。

1、投资者结构“机构化”进程加快,公募基金迎来发展良机

当前,我国居民家庭资产配置主要以房地产为代表的实物资产为主,其中我国城镇居民的住房资产占家庭总资产的比重为60%左右,和美国相比,房地产资产占比偏高,而金融资产占比偏低,而在居民的金融资产配置中又以银行存款和理财产品等为主,基金资产占比仅为居民金融资产的3.5%,约占居民家庭总资产的0.7%[8]。参考美国市场,随着人均GDP突破1万美元后,居民家庭资产配置从实物资产向金融资产转移,从银行存款向股票或基金转移。而且,随着《资管新规》的实施和“房住不炒”,我国居民的家庭资产配置将加快朝公募基金等进行转移。

同时,随着全面注册制的实施,一方面,资本市场会更加成熟,促进上市公司的优胜劣汰,上市公司的质量有望提升,优质的上市公司有望为投资者带来更好的投资回报;另外一方面,对普通投资者而言,择股的难度会增加,“踩雷”的概率也会提升,A股“去散户化”的进程会加快,普通投资者未来的投资理财需求更多要选择公募基金等专业的投资机构进行资产配置,投资者结构“机构化”进程加快,公募基金将迎来更好的发展良机。

2、选基难度增加,基金投顾或ChatGPT助力投资者选基

截止2022年底,根据基金业协会统计,公募基金总数量为10576只,其中封闭式基金1300只,开放式基金为9276只。对普通投资者而言,在数以万计的公募基金中挑出相对靠谱的基金进行投资其实是比较困难的。尤其随着全面注册制的实施,对基金公司的投研实力提出了更高的要求,未来基金公司的业绩差异可能会进一步加大,对普通投资者而言,如何更好的选择公募基金进行投资呢?

一方面,随着“基金投顾”业务的推出,建议投资者可以咨询专业的“基金投顾”建议,在买方“基金投顾”业务模式中,投顾主要站在客户的角度为客户提供投资理财建议,其投顾机构收入和客户的资产管理规模挂钩,在这样的激励模式下,投顾机构和客户的利益是一致的,所以,在“基金投顾”的模式中,专业的“基金投顾”能给投资者更加理性、全面和客观的投资建议。

另外一方面,随着ChatGPT等新型AI的出现,未来,ChatGPT可以为投资者提供“智能理财投资顾问”的服务,帮助投资者实时关注市场动态,从各种交易数据情绪指标等分析市场投资机会,并且根据投资者的风险偏好投资特点和推荐的产品投资策略等进行匹配,让投资者更加理性的进行投资。

3、指数基金或迎来更大的发展,有望受到更多投资者的欢迎

全面注册制的实施将进一步优化市场的定价权,促进上市公司的优胜劣汰,因此,预计未来基本面更优的龙头公司将受到投资者更多的关注,2022年,市值前30%公司成交额占比为64%,而相比成熟市场比如港股和美股,市值前30%公司成交额占比均超过95%,预计龙头公司的成交额占比将进一步提升,而小市值公司的成交额占比将进一步下降[9]。未来,指数型基金尤其是以ETF为代表的指数型产品,将受到投资者更多的关注和青睐。

随着全面注册制的实行,机构投资者占比的不断提升,也将提高A股市场的有效性,ETF产品运作投资、交易便捷及低费率等优势得到了越来越多投资者的认可。自从2004年12月,我国推出了第一只ETF基金上证50ETF,拉开ETF发展的序幕以来,ETF快速发展,截止2022年9月份,股票型ETF的基金规模首次突破万亿元大关,资产净值合计达到10,047.35亿元[10]。预计未来,全面注册制的实施将推动指数型基金产品尤其是ETF基金的发展更上一个台阶。

[1] 作者简介:沈绍炜,富国基金首席基金投资分析师,金融学博士;黄卓,北京大学国家发展研究院助理院长、长聘副教授,北京大学长沙计算与数字经济研究院副院长,北京大学数字金融研究中心副主任。

[2] 来源《易会满主席在沪深交易所主板注册制首批企业上市仪式上的致辞》,原文链接:http://www.csrc.gov.cn/csrc/c106311/c7400991/content.shtml

[3] 《资管新规》暨由央行、银保监会、证监会、外管局等四部委在2018年4月联合发布的《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号),简称《资管新规》,全文详见:http://www.gov.cn/gongbao/content/2018/content_5323101.htm

[4] 参考资料:中金公司《全面注册制系列三:制度框架分析梳理》P39图表45

[5] 其中创业板和科创板均在新股上市后前 5个交易日不设涨跌停限制,随后涨跌停幅度为上下 20%;北交所在公开发行上市首日不设涨跌幅限制,后续涨跌停幅度为上下30%。

[6] 参考资料:中山证券课题组,李湛,唐晋荣.股票市场投资者结构国际比较研究[J].证券市场导报,2020,No.333(04):13-24.

[7] 参考资料:中金公司《全面注册制系列三:制度框架分析梳理》P39图表45

[8] 参考资料:中国人民银行《2019 年中国城镇居民家庭资产负债情况调查》

[9] 参考资料:海通证券2023年3月7日发布《全面注册制望加速中国式现代化》P7

[10] 数据来源:Wind截止时间:2022年9月19日