-

首页

-

- 首页

- 观点

【朗润专栏】沈艳:应尽快要求放贷机构披露真实年化利率——民法典首案宣判启示

发布日期:2021-01-05 10:56 来源:

昨晚看到《民法典》的首案宣判,主题正是周日才给院里同学做讲座提到的借贷真实利率问题。案件如下:

2017年9月,借款人和某金融机构签订《贷款合同》,约定借款600万元,贷款期限8年,贷款利率以《还款计划表》为准,平均年利率为11.88%。还款方式为分次还款,《还款计划表》载明每月还款本息额和剩余本金额。但后来借款人发现实际利率高达20.94%,远高于合同约定的11.88%,且放贷机构从未披露过实际利率,遂向法院提起诉讼,要求放贷机构退还多收的利息88万余元以及占用该资金的利息损失。一审法院驳回了原告的诉讼请求,而二审法院根据《民法典》第四百九十六条规定,明确贷款人在与借款人,尤其是金融消费者订立借款合同时,应当采用通俗易懂的方式明确告知实际利率,或者明确告知能够反映实际利率的利息计算方式,并判定放贷方归还都说的84万元利息。

一审和二审宣判的转折折射了一个广泛存在的问题,就是甚至连一些司法机关公职人员也认为,只要借款方看到了具体的还款金额与期限表格,就应知晓真实借贷利率。但是现实中,负债者常常有困惑,就是我借的那么多钱,为什么感觉没怎么花就不见了?或者我明明努力还钱,怎么就越欠越多了呢?

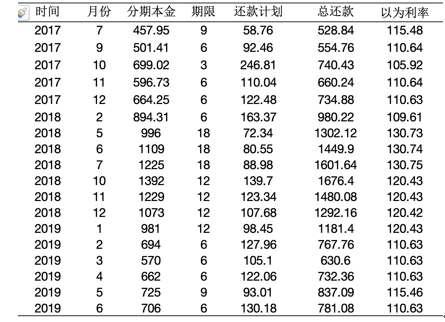

问题的核心是,借款人往往对真实利率没有清晰的概念,也就对自己借款中实际能够使用的资金没有准确认识。例如豆瓣借贷者联盟中一位负债者列出了自己的借款和还款计划(表一)。他以为自己承担的利率是用总还款除以分期本金的数额。比如2017年7月,他的分期借贷本金是457.95元,那么分作9期、每期58.76元的话,最后总还款是528.84,那么他认为自己每借用100元,这段时间的使用成本是15.48元。表一 负债者负债状况与他理解的利率

负债者忽略了一个重要细节,就是关于资金偿付的具体安排。如果采取一次性还本付息,就是放贷机构给了他457.95元,约定他使用这笔资金9个月后归还528.84元,那么他这9个月的资金成本确实是528.84-457.95=70.89元。但问题在于,等额本息分期支付的情况下,他并没有能真的有9个月时间使用到457.95元,而是每个月都在付款。

那么他的真实利率怎么决定他的分期支付金额的呢?假定这个真实月利率是R,如果没有其他费用,此人2017年7月从放贷机构获得了457.95元,到月底的时候他应该归还的总额是457.95元加上应该支付的利息,就是457.95*R。然后他支付了58.76元,因此在2017年8月初,他余剩要归还的金额是457.95*(1+R)-X元。那么他8月底要归还多少呢?是上面这笔剩余资金连本带息的数额,这意味着之前的利息现在也产生了新的利息,如此循环往复到最终的第九期,也就是民间所说的“利滚利”要滚8次。

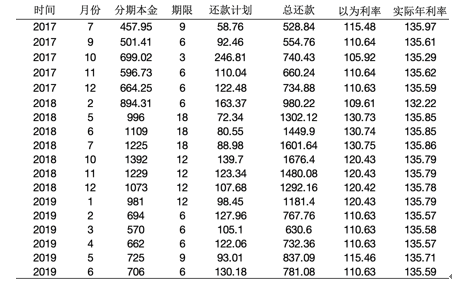

那么这位负债者支付的实际利率是多少呢?利用网络上很容易找到的实际利率计算器计算出真实利率在表二程序(这个计算过程涉及高中数学,感兴趣的读者可以跟我索取)。可以看到,这位借款者的借款利率基本都是在年化36%,也就是月息三分的边缘的!表二 负债者与他支付的利率

可以看到,这位负债者在2017-2019年间有频繁借贷,而他自己恐怕并不清楚,他支付的利率一直都是接近36%的。

但负债者的成本可能不止于此。一些放贷机构放贷时,还会以各种名目收取管理费,产生民间所说的“砍头息”。也就是说,负债者最初拿到的资金比约定的本金金额少,但是在分期计算的时候,还是按照约定的本金数额计算的。比如下面这两个例子,第一个例子中,负债者计划借款17000,但实际到手15741,分9期每期还2182.99元。第二个例子中,负债者计划借款2万,实际获得1.8万,24期分期,每月还2009元。这两笔对应的真实利率分别是56%和120%!

回到上述《民法典》首案宣判。判决指出,“本案中,《还款计划表》仅载明每期还款本息额和剩余本金额,既未载明实际利率,也未载明利息总额或其计算方式。一般人若不具备会计或金融专业知识,难以通过短时阅看而自行发现实际利率与合同首部载明利率存在差别,亦难以自行验算该实际利率。因此,《还款计划表》不足以揭示借款合同的实际利率。……以实际借款本金为基数计算利息是利息概念的应有之义,也是民众从储蓄存款等常见金融业务中养成的对利息的通常理解。在分次还本付息的场合,以剩余本金为基数计算利息属于常理通识。”

《民法典》首案宣判要求放贷机构明确借款利率,支持了借款人不必支付自己不清楚的利率的诉讼诉求,这是令人拍手称快的进步。但这仅仅是个案。现实中,还有很多借款人不清楚自己实际支付的利率过高、从而无法从司法机关获得相应的帮助。我国金融监管部门尚未明确要求金融机构在放贷时,能按照民间通俗易懂的方式表明借款者的实际支付利率,导致一些机构在放贷过程中,通过各种名目收取费用,变相提高真实利率,导致乱象丛生。

从国际经验看,欧美等发达国家均有明确的监管规则,要求放贷机构明确真是贷款利率。美国金融消费者保护局(CFPB)公布的TILA(Truth in Lending Act)法规B部分,不仅要求披露该信息,而且要求显著书面标示。如1026节专门对信息披露的要求中指出,如“对于适用于§1026.40的相应信用合约时,要求披露相应金额或百分比比率时,年化利率(annual percentage rate)和相关费用(finance charges)条款应比任何其他要求的披露更为醒目。”又如在12 CFR Part 1026.24、关于广告的监管中,指出“广告中如果提及费率,应当标明为“年化利率”;如果借款后费率可能会增加,广告也应当说明”。欧盟的《消费者信用法规 (consumer credit law)》也有类似规定。

在数字技术加快发展的今天,我国消费者的消费信贷可得性得到了极大的提升。这些技术改进对帮助一部分人实现了平滑消费、带来福利作出了很大贡献。但是,也要看到有相当一部分人由于不清楚实际借贷成本而承担起不必要的债务负担、陷入原本可以不落入的以贷养贷的债务陷阱。在金融消费的供需两端均有大幅增加的情况下,有关部门出台充分、妥善、符合中国国情的金融消费者保护条例,对于提高金融消费者福祉,具有重要意义。《民法典》首案宣判的一个启示可能就是,为保护金融消费者,建议我国监管部门尽快制定相关法规和办法,明确放贷机构在放贷合同和广告中,均应向公众、向借款者明示真实年化利率。

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

【朗润专栏】沈艳:应尽快要求放贷机构披露真实年化利率——民法典首案宣判启示

发布日期:2021-01-05 10:56 来源:

昨晚看到《民法典》的首案宣判,主题正是周日才给院里同学做讲座提到的借贷真实利率问题。案件如下:

2017年9月,借款人和某金融机构签订《贷款合同》,约定借款600万元,贷款期限8年,贷款利率以《还款计划表》为准,平均年利率为11.88%。还款方式为分次还款,《还款计划表》载明每月还款本息额和剩余本金额。但后来借款人发现实际利率高达20.94%,远高于合同约定的11.88%,且放贷机构从未披露过实际利率,遂向法院提起诉讼,要求放贷机构退还多收的利息88万余元以及占用该资金的利息损失。一审法院驳回了原告的诉讼请求,而二审法院根据《民法典》第四百九十六条规定,明确贷款人在与借款人,尤其是金融消费者订立借款合同时,应当采用通俗易懂的方式明确告知实际利率,或者明确告知能够反映实际利率的利息计算方式,并判定放贷方归还都说的84万元利息。

一审和二审宣判的转折折射了一个广泛存在的问题,就是甚至连一些司法机关公职人员也认为,只要借款方看到了具体的还款金额与期限表格,就应知晓真实借贷利率。但是现实中,负债者常常有困惑,就是我借的那么多钱,为什么感觉没怎么花就不见了?或者我明明努力还钱,怎么就越欠越多了呢?

问题的核心是,借款人往往对真实利率没有清晰的概念,也就对自己借款中实际能够使用的资金没有准确认识。例如豆瓣借贷者联盟中一位负债者列出了自己的借款和还款计划(表一)。他以为自己承担的利率是用总还款除以分期本金的数额。比如2017年7月,他的分期借贷本金是457.95元,那么分作9期、每期58.76元的话,最后总还款是528.84,那么他认为自己每借用100元,这段时间的使用成本是15.48元。表一 负债者负债状况与他理解的利率

负债者忽略了一个重要细节,就是关于资金偿付的具体安排。如果采取一次性还本付息,就是放贷机构给了他457.95元,约定他使用这笔资金9个月后归还528.84元,那么他这9个月的资金成本确实是528.84-457.95=70.89元。但问题在于,等额本息分期支付的情况下,他并没有能真的有9个月时间使用到457.95元,而是每个月都在付款。

那么他的真实利率怎么决定他的分期支付金额的呢?假定这个真实月利率是R,如果没有其他费用,此人2017年7月从放贷机构获得了457.95元,到月底的时候他应该归还的总额是457.95元加上应该支付的利息,就是457.95*R。然后他支付了58.76元,因此在2017年8月初,他余剩要归还的金额是457.95*(1+R)-X元。那么他8月底要归还多少呢?是上面这笔剩余资金连本带息的数额,这意味着之前的利息现在也产生了新的利息,如此循环往复到最终的第九期,也就是民间所说的“利滚利”要滚8次。

那么这位负债者支付的实际利率是多少呢?利用网络上很容易找到的实际利率计算器计算出真实利率在表二程序(这个计算过程涉及高中数学,感兴趣的读者可以跟我索取)。可以看到,这位借款者的借款利率基本都是在年化36%,也就是月息三分的边缘的!表二 负债者与他支付的利率

可以看到,这位负债者在2017-2019年间有频繁借贷,而他自己恐怕并不清楚,他支付的利率一直都是接近36%的。

但负债者的成本可能不止于此。一些放贷机构放贷时,还会以各种名目收取管理费,产生民间所说的“砍头息”。也就是说,负债者最初拿到的资金比约定的本金金额少,但是在分期计算的时候,还是按照约定的本金数额计算的。比如下面这两个例子,第一个例子中,负债者计划借款17000,但实际到手15741,分9期每期还2182.99元。第二个例子中,负债者计划借款2万,实际获得1.8万,24期分期,每月还2009元。这两笔对应的真实利率分别是56%和120%!

回到上述《民法典》首案宣判。判决指出,“本案中,《还款计划表》仅载明每期还款本息额和剩余本金额,既未载明实际利率,也未载明利息总额或其计算方式。一般人若不具备会计或金融专业知识,难以通过短时阅看而自行发现实际利率与合同首部载明利率存在差别,亦难以自行验算该实际利率。因此,《还款计划表》不足以揭示借款合同的实际利率。……以实际借款本金为基数计算利息是利息概念的应有之义,也是民众从储蓄存款等常见金融业务中养成的对利息的通常理解。在分次还本付息的场合,以剩余本金为基数计算利息属于常理通识。”

《民法典》首案宣判要求放贷机构明确借款利率,支持了借款人不必支付自己不清楚的利率的诉讼诉求,这是令人拍手称快的进步。但这仅仅是个案。现实中,还有很多借款人不清楚自己实际支付的利率过高、从而无法从司法机关获得相应的帮助。我国金融监管部门尚未明确要求金融机构在放贷时,能按照民间通俗易懂的方式表明借款者的实际支付利率,导致一些机构在放贷过程中,通过各种名目收取费用,变相提高真实利率,导致乱象丛生。

从国际经验看,欧美等发达国家均有明确的监管规则,要求放贷机构明确真是贷款利率。美国金融消费者保护局(CFPB)公布的TILA(Truth in Lending Act)法规B部分,不仅要求披露该信息,而且要求显著书面标示。如1026节专门对信息披露的要求中指出,如“对于适用于§1026.40的相应信用合约时,要求披露相应金额或百分比比率时,年化利率(annual percentage rate)和相关费用(finance charges)条款应比任何其他要求的披露更为醒目。”又如在12 CFR Part 1026.24、关于广告的监管中,指出“广告中如果提及费率,应当标明为“年化利率”;如果借款后费率可能会增加,广告也应当说明”。欧盟的《消费者信用法规 (consumer credit law)》也有类似规定。

在数字技术加快发展的今天,我国消费者的消费信贷可得性得到了极大的提升。这些技术改进对帮助一部分人实现了平滑消费、带来福利作出了很大贡献。但是,也要看到有相当一部分人由于不清楚实际借贷成本而承担起不必要的债务负担、陷入原本可以不落入的以贷养贷的债务陷阱。在金融消费的供需两端均有大幅增加的情况下,有关部门出台充分、妥善、符合中国国情的金融消费者保护条例,对于提高金融消费者福祉,具有重要意义。《民法典》首案宣判的一个启示可能就是,为保护金融消费者,建议我国监管部门尽快制定相关法规和办法,明确放贷机构在放贷合同和广告中,均应向公众、向借款者明示真实年化利率。