-

首页

-

- 首页

- 观点

谢绚丽、王诗卉:数字金融与商业银行转型

发布日期:2019-01-04 10:16 来源:北京大学国家发展研究院

在过去几年中,中国数字金融飞速发展,在支付、借贷等领域甚至已经处于世界领先水平。虽然数字金融的创新往往从互联网和科技企业诞生,但近年来,传统金融机构如商业银行也在积极借助互联网、大数据、人工智能、云计算等技术提升交易效率、优化用户体验,以弥补以往服务中运营效率低、触达困难、难以惠及小微企业和长尾用户等诸多不足。但已有的关于数字金融的研究和报道,更多关注的是科技企业在数字金融创新中发挥的重要作用,对以商业银行为主导的传统金融体系在数字化转型方面的行动关注较少。为了弥补这个不足,我们北京大学数字金融研究中心的研究团队聚焦商业银行在数字金融领域的战略转型,收集了大量定性与定量数据,进行了深入的分析,希望借此能够揭示我国商业银行数字金融转型的进程。

通过2010-2016年136家银行(包括全部5大国有银行,全部12家股份制银行,以及119家城市商业银行、农村商业银行、外资银行)年报数据的编码,我们从认知、组织、产品三个维度描绘商业银行数字转型的态势。在认知层面,我们从银行年报中对“互联网”,“智能”,“数字”等关键词的提及衡量商业银行对数字金融的了解和重视程度。在组织层面,我们关注商业银行在组织架构设置方面所做出的转变,包括数字金融部门设置、具有信息科技背景的董事与高管的聘任,以及在金融科技领域的合作与投资。在业务层面,我们的分析则包括电子银行(网上银行/手机银行)、互联网理财、互联网信贷以及电子商务等相关业务的布局。

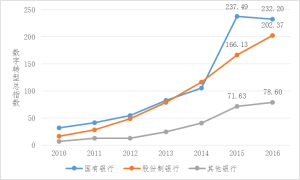

数据的分析显示,我国商业银行数字金融转型逐渐深入,指数保持逐年上升态势,从2010年的9.39增长到2016年的95.17,年均增幅达到50%,在7年中增长了10倍,证实了商业银行的巨大转变。通过对不同类型银行间的比较可以看出,国有银行的数字转型在2014年“互联网金融”写入央行《中国金融稳定报告》、获得政府层面肯定后进入“快车道”。股份制银行在互联网金融发展初期的2010至2014年间,转型程度明显领先于国有银行和其他银行。但在2015、2016年被高速增长的国有银行赶超。从119家其他银行数字转型总指数的算术平均结果来看,其平均转型程度远不及国有银行和股份制银行,虽然逐年增长但增速较慢(见图一)。

▲图一:商业银行数字转型总指数银行类型对比

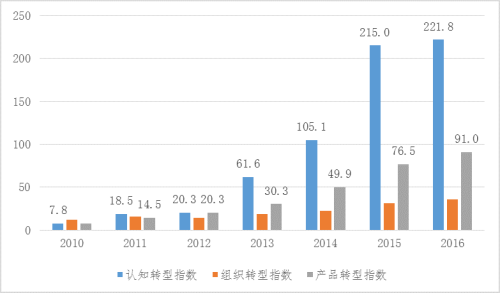

如果将三个互联网转型的子指标单独分析,可以看出无论是认知、组织还是产品,在2010-2016年期间都有较大的增长(见图二)。但三个维度相比,认知转型指数增长最为领先也最为迅速,产品转型次之,组织转型维度最为滞后。这说明各个银行都认识到了数字金融对商业银行的重要性,但到了组织和产品层面则难以落地。产品增速超过组织转型的增速的特点说明组织转型滞后于产品开发,即有大量的互联网产品推出仍依赖于传统的业务部门,缺乏组织层面的相应变革。

▲图二:商业银行数字转型子指数

从认知转型上看,国有银行在数字金融认知上较为领先。股份制银行虽起步稍晚,但自2012年后持续较快增长。而其他中小型银行在平均程度上则与国有银行、股份制等大型银行仍有一定差距。但具体到银行个体,认知子指数在多年的前十名中均有多位为中小银行,体现出中小银行从认知上对外部环境变化更加敏感,也感受到更大的来自外部环境变化的压力。

从组织转型来看,股份制银行在组织转型上起步最早且转型程度较高,国有银行表现得较为保守。除中国工商银行在2010-2012年曾进入前十排名外,国有银行均未进入各阶段的前十名,反映了国有银行体量庞大,在组织上进行转型时面临“船大难调头”的问题。

从产品转型来看,国有银行与股份制银行仍为产品创新的“主力军”,但在2015-2016年,多家中小银行进入了前十榜单,说明中小银行虽起步稍晚但产品创新强劲,增速很快。这种大型银行早期领先,中小银行后来居上的现象,可能与风险承担能力有关。一方面,早期数字金融发展的不确定性较高。另一方面,数字金融产品的开发涉及大量的资金和研发投入。因此,不确定性与资本投入“双高”的情况下,中小规模的银行可能难以承担该风险。而随着数字金融概念的普及以及产品定义的不断清晰,中小银行凭借其创新力和行动力,可以实现跨越式进步。

我们的研究显示,商业银行数字金融的转型过程中,不同类型的银行面对的问题不尽相同。因此,商业银行成功的转型既需要解决认知-组织-产品不匹配的共性问题,也需要针对转型中的个性问题,对症下药,突破转型中各自的障碍和难点。

作者简介:

谢绚丽, 北京大学数字金融中心高级研究员,北京大学国家发展研究院管理学副教授;王诗卉,北京大学国家发展研究院2017级管理学博士生。

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

谢绚丽、王诗卉:数字金融与商业银行转型

发布日期:2019-01-04 10:16 来源:北京大学国家发展研究院

在过去几年中,中国数字金融飞速发展,在支付、借贷等领域甚至已经处于世界领先水平。虽然数字金融的创新往往从互联网和科技企业诞生,但近年来,传统金融机构如商业银行也在积极借助互联网、大数据、人工智能、云计算等技术提升交易效率、优化用户体验,以弥补以往服务中运营效率低、触达困难、难以惠及小微企业和长尾用户等诸多不足。但已有的关于数字金融的研究和报道,更多关注的是科技企业在数字金融创新中发挥的重要作用,对以商业银行为主导的传统金融体系在数字化转型方面的行动关注较少。为了弥补这个不足,我们北京大学数字金融研究中心的研究团队聚焦商业银行在数字金融领域的战略转型,收集了大量定性与定量数据,进行了深入的分析,希望借此能够揭示我国商业银行数字金融转型的进程。

通过2010-2016年136家银行(包括全部5大国有银行,全部12家股份制银行,以及119家城市商业银行、农村商业银行、外资银行)年报数据的编码,我们从认知、组织、产品三个维度描绘商业银行数字转型的态势。在认知层面,我们从银行年报中对“互联网”,“智能”,“数字”等关键词的提及衡量商业银行对数字金融的了解和重视程度。在组织层面,我们关注商业银行在组织架构设置方面所做出的转变,包括数字金融部门设置、具有信息科技背景的董事与高管的聘任,以及在金融科技领域的合作与投资。在业务层面,我们的分析则包括电子银行(网上银行/手机银行)、互联网理财、互联网信贷以及电子商务等相关业务的布局。

数据的分析显示,我国商业银行数字金融转型逐渐深入,指数保持逐年上升态势,从2010年的9.39增长到2016年的95.17,年均增幅达到50%,在7年中增长了10倍,证实了商业银行的巨大转变。通过对不同类型银行间的比较可以看出,国有银行的数字转型在2014年“互联网金融”写入央行《中国金融稳定报告》、获得政府层面肯定后进入“快车道”。股份制银行在互联网金融发展初期的2010至2014年间,转型程度明显领先于国有银行和其他银行。但在2015、2016年被高速增长的国有银行赶超。从119家其他银行数字转型总指数的算术平均结果来看,其平均转型程度远不及国有银行和股份制银行,虽然逐年增长但增速较慢(见图一)。

▲图一:商业银行数字转型总指数银行类型对比

如果将三个互联网转型的子指标单独分析,可以看出无论是认知、组织还是产品,在2010-2016年期间都有较大的增长(见图二)。但三个维度相比,认知转型指数增长最为领先也最为迅速,产品转型次之,组织转型维度最为滞后。这说明各个银行都认识到了数字金融对商业银行的重要性,但到了组织和产品层面则难以落地。产品增速超过组织转型的增速的特点说明组织转型滞后于产品开发,即有大量的互联网产品推出仍依赖于传统的业务部门,缺乏组织层面的相应变革。

▲图二:商业银行数字转型子指数

从认知转型上看,国有银行在数字金融认知上较为领先。股份制银行虽起步稍晚,但自2012年后持续较快增长。而其他中小型银行在平均程度上则与国有银行、股份制等大型银行仍有一定差距。但具体到银行个体,认知子指数在多年的前十名中均有多位为中小银行,体现出中小银行从认知上对外部环境变化更加敏感,也感受到更大的来自外部环境变化的压力。

从组织转型来看,股份制银行在组织转型上起步最早且转型程度较高,国有银行表现得较为保守。除中国工商银行在2010-2012年曾进入前十排名外,国有银行均未进入各阶段的前十名,反映了国有银行体量庞大,在组织上进行转型时面临“船大难调头”的问题。

从产品转型来看,国有银行与股份制银行仍为产品创新的“主力军”,但在2015-2016年,多家中小银行进入了前十榜单,说明中小银行虽起步稍晚但产品创新强劲,增速很快。这种大型银行早期领先,中小银行后来居上的现象,可能与风险承担能力有关。一方面,早期数字金融发展的不确定性较高。另一方面,数字金融产品的开发涉及大量的资金和研发投入。因此,不确定性与资本投入“双高”的情况下,中小规模的银行可能难以承担该风险。而随着数字金融概念的普及以及产品定义的不断清晰,中小银行凭借其创新力和行动力,可以实现跨越式进步。

我们的研究显示,商业银行数字金融的转型过程中,不同类型的银行面对的问题不尽相同。因此,商业银行成功的转型既需要解决认知-组织-产品不匹配的共性问题,也需要针对转型中的个性问题,对症下药,突破转型中各自的障碍和难点。

作者简介:

谢绚丽, 北京大学数字金融中心高级研究员,北京大学国家发展研究院管理学副教授;王诗卉,北京大学国家发展研究院2017级管理学博士生。