-

首页

-

教学项目展开 / 收起

sidenav background教学项目

sidenav header backgroundNSD-Baruch MFE 2022年暑期夏令营系列报道之二

发布日期:2022-09-27 09:54

2022年8月2日晚,NSD-Baruch夏令营第二天的课程学习与交流活动如期举行。

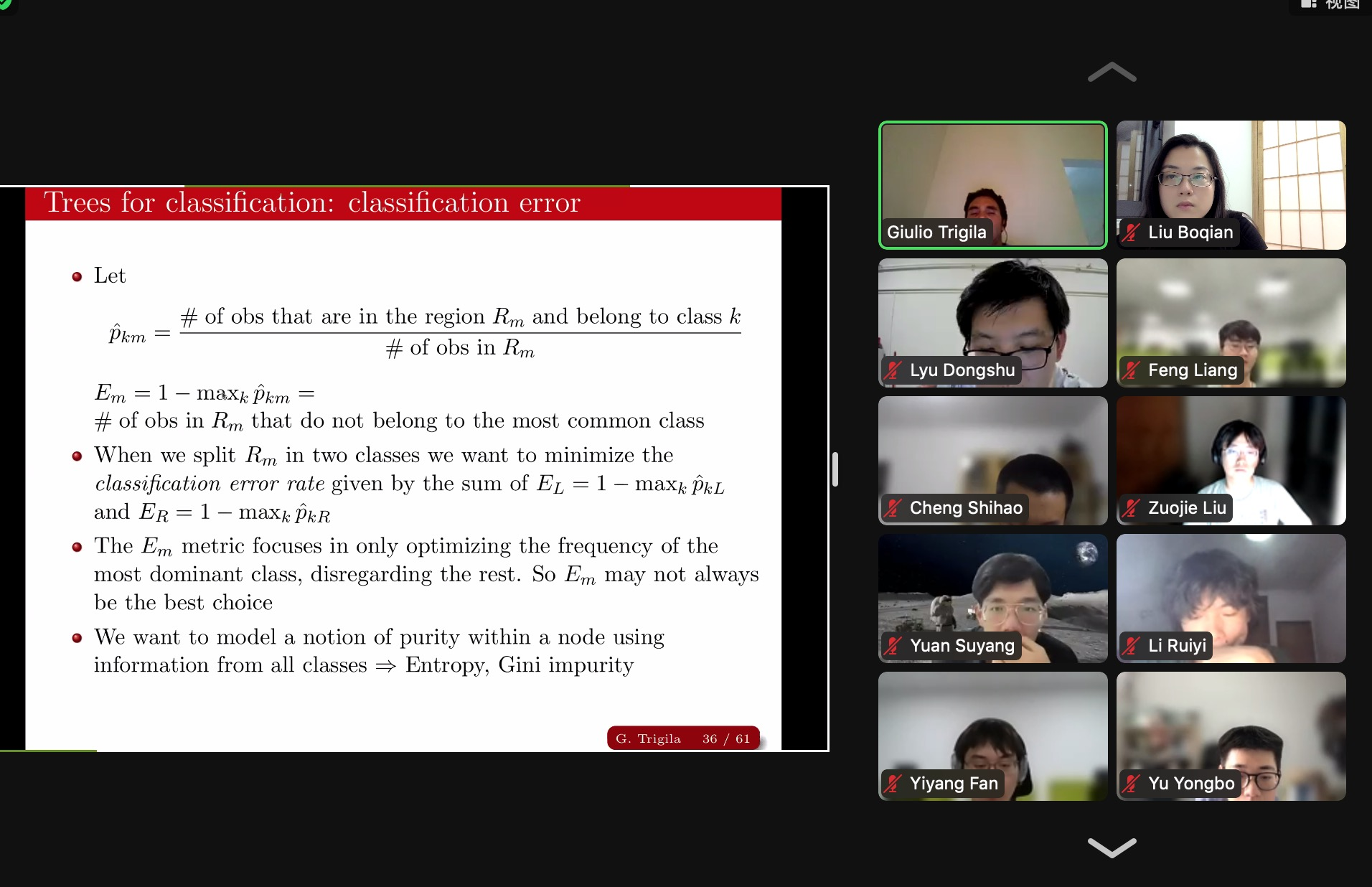

在第一节课程中,Giulio Trigila教授首先带大家回顾了机器学习中的过拟合(over-fit)和欠拟合(under-fit)现象,并由此引出均方误差(MSE)这一概念来帮助判断拟合效果。为了尽可能避免过拟合现象,Giulio Trigila教授为大家具体讲述了几种常见的回归方法:岭回归(Ridge Regression)、LASSO回归、回归树(Regression Trees)等方法。整体课程由浅入深,随着学习内容广度和深度的不断延伸,同学们热情不减,在课堂上主动思考,积极与Giulio教授互动并提出自己的问题与见解。

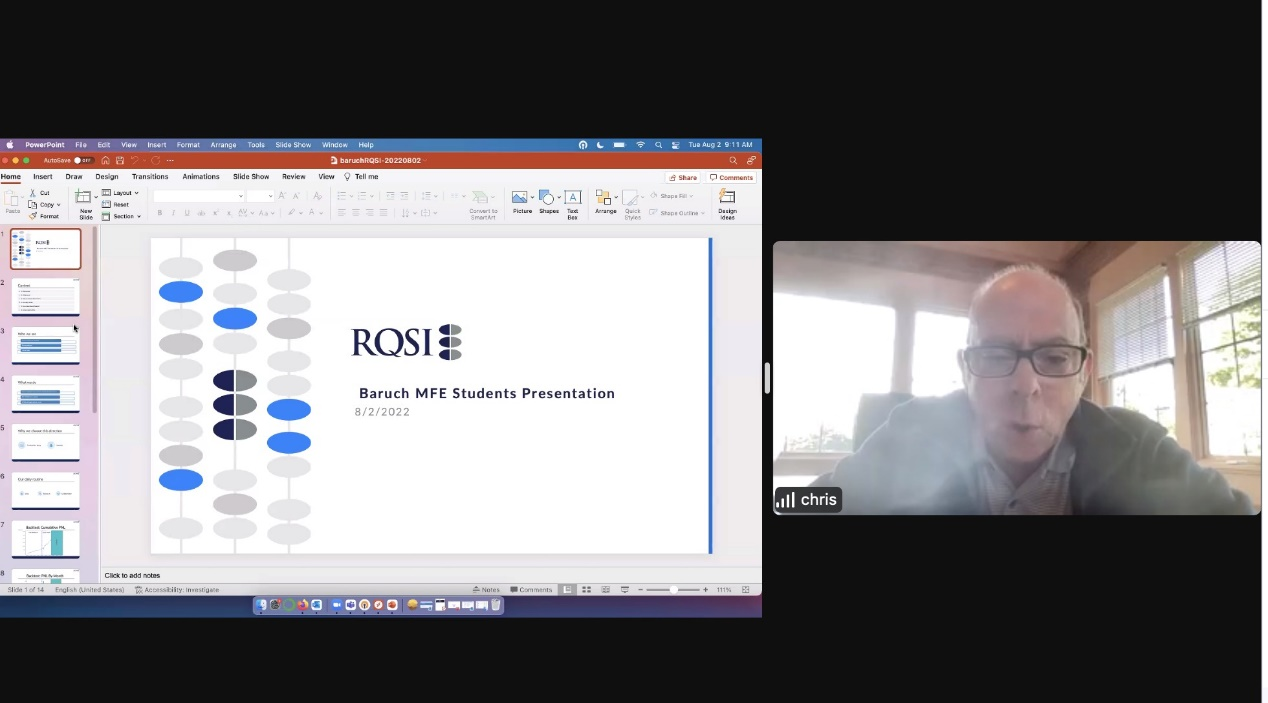

第二节课程是三场分享会。第一场分享会邀请到了RQSI的Chris教授。成立于1986年的RQSI是一家量化投资管理公司,它使用系统化的交易策略来寻找和捕获Alpha(量化风险中的一个指标),36年来一直是量化领域的先驱。Chris教授从业多年,具有丰富的量化策略经验。在接下来的演讲中,Chris教授讲解了一些量化策略中的基本概念,并描述了公司的创立初衷和业务重点。教授特意提到在交易和报价层面除了机器学习更多的是直觉驱动。根据历史经验提出假设,然后利用数据进行假设检验,最后结合宏观局面制定策略。Chris教授通俗易懂的讲解让同学们对高频交易、动量交易以及尾部风险等产生了兴趣,激发了同学们与教授的热烈讨论。

第二场分享会由Baruch MFE校友Wenxin Shi师姐带来。Wenxin Shi是Adoy LLC的Quantitative Researcher,她简单介绍自己的工作背景后,和同学们分享了自己的工作经验。结合同学们的问题,Wenxin Shi师姐告诉大家在她自己的工作经历中,她认为数据敏感性和宏观市场理解程度同等重要,并就此和我们分享了一些理解数据集和培养数据敏感性的方法。

第三场分享会中,纽约州立大学石溪分校统计系的副教授Song Wu教授强调了创新在金融行业的重要作用。Song Wu教授提到:“最重要的事情在于,你需要拥有一种创造力,使得你能够用和他人不同的视角看待事物,从而找寻到自己最独特的东西,这在金融行业是非常重要的。”除此之外,Song Wu教授还提到在信息高速发达的时代,清楚识别有效信息也同等重要,一味接受冗杂信息必将会被淘汰。

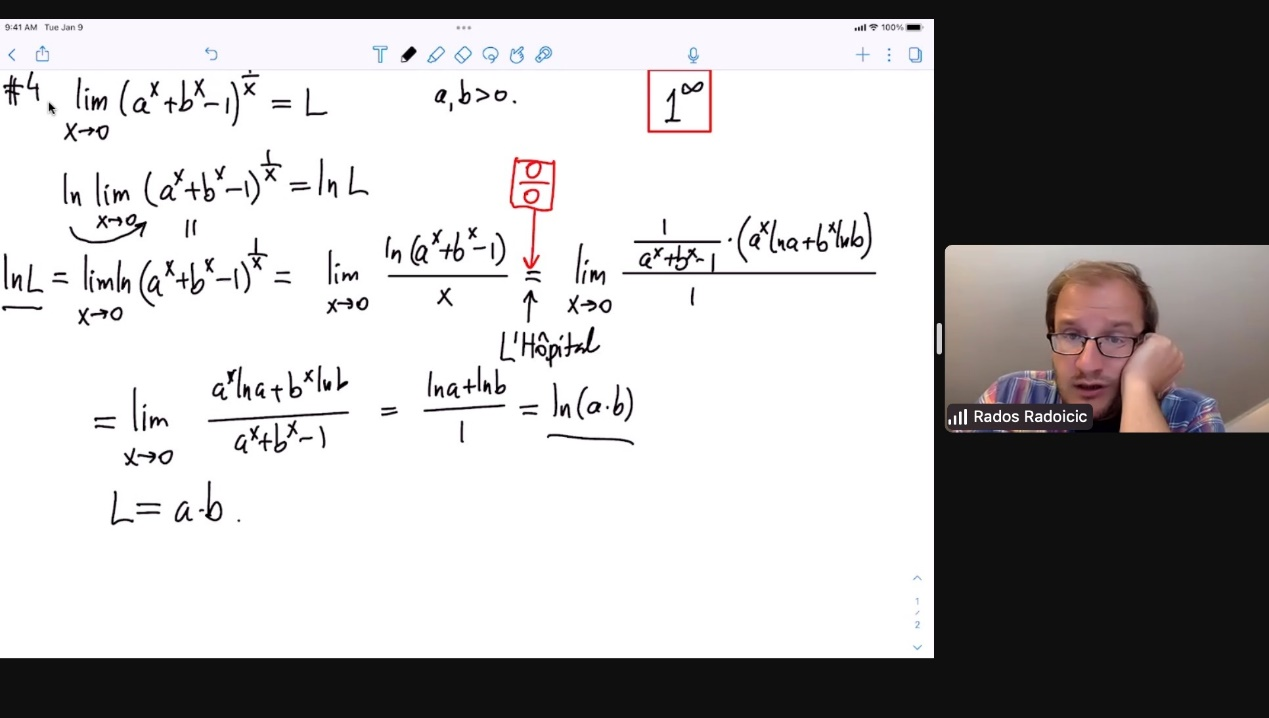

最后,特别擅长解决数学问题的Radosh教授为同学们讲述了量化项目面试的一些小技巧,带领大家详细解答了三道面试中出现的数学问题。在Radosh教授的循循善诱下,同学们开启头脑风暴,积极踊跃地与老师互动汇报答案。在课程的最后,Radosh教授还为大家推荐了几本关于量化项目面试数学试题的书籍,例如Peter Winkler编写的Mathematical Puzzles,并鼓励同学们课后多多联系并发邮件与教授探讨研究。

随着Q&A环节的结束,夏令营第二天的活动圆满画上了句号。总而言之,课程学习、业界分享以及面试沙龙从不同角度丰富了大家的知识,加深了同学们对于量化行业的理解。

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

教学项目展开 / 收起

sidenav background教学项目

sidenav header backgroundNSD-Baruch MFE 2022年暑期夏令营系列报道之二

发布日期:2022-09-27 09:54

2022年8月2日晚,NSD-Baruch夏令营第二天的课程学习与交流活动如期举行。

在第一节课程中,Giulio Trigila教授首先带大家回顾了机器学习中的过拟合(over-fit)和欠拟合(under-fit)现象,并由此引出均方误差(MSE)这一概念来帮助判断拟合效果。为了尽可能避免过拟合现象,Giulio Trigila教授为大家具体讲述了几种常见的回归方法:岭回归(Ridge Regression)、LASSO回归、回归树(Regression Trees)等方法。整体课程由浅入深,随着学习内容广度和深度的不断延伸,同学们热情不减,在课堂上主动思考,积极与Giulio教授互动并提出自己的问题与见解。

第二节课程是三场分享会。第一场分享会邀请到了RQSI的Chris教授。成立于1986年的RQSI是一家量化投资管理公司,它使用系统化的交易策略来寻找和捕获Alpha(量化风险中的一个指标),36年来一直是量化领域的先驱。Chris教授从业多年,具有丰富的量化策略经验。在接下来的演讲中,Chris教授讲解了一些量化策略中的基本概念,并描述了公司的创立初衷和业务重点。教授特意提到在交易和报价层面除了机器学习更多的是直觉驱动。根据历史经验提出假设,然后利用数据进行假设检验,最后结合宏观局面制定策略。Chris教授通俗易懂的讲解让同学们对高频交易、动量交易以及尾部风险等产生了兴趣,激发了同学们与教授的热烈讨论。

第二场分享会由Baruch MFE校友Wenxin Shi师姐带来。Wenxin Shi是Adoy LLC的Quantitative Researcher,她简单介绍自己的工作背景后,和同学们分享了自己的工作经验。结合同学们的问题,Wenxin Shi师姐告诉大家在她自己的工作经历中,她认为数据敏感性和宏观市场理解程度同等重要,并就此和我们分享了一些理解数据集和培养数据敏感性的方法。

第三场分享会中,纽约州立大学石溪分校统计系的副教授Song Wu教授强调了创新在金融行业的重要作用。Song Wu教授提到:“最重要的事情在于,你需要拥有一种创造力,使得你能够用和他人不同的视角看待事物,从而找寻到自己最独特的东西,这在金融行业是非常重要的。”除此之外,Song Wu教授还提到在信息高速发达的时代,清楚识别有效信息也同等重要,一味接受冗杂信息必将会被淘汰。

最后,特别擅长解决数学问题的Radosh教授为同学们讲述了量化项目面试的一些小技巧,带领大家详细解答了三道面试中出现的数学问题。在Radosh教授的循循善诱下,同学们开启头脑风暴,积极踊跃地与老师互动汇报答案。在课程的最后,Radosh教授还为大家推荐了几本关于量化项目面试数学试题的书籍,例如Peter Winkler编写的Mathematical Puzzles,并鼓励同学们课后多多联系并发邮件与教授探讨研究。

随着Q&A环节的结束,夏令营第二天的活动圆满画上了句号。总而言之,课程学习、业界分享以及面试沙龙从不同角度丰富了大家的知识,加深了同学们对于量化行业的理解。