-

首页

-

学术研究展开 / 收起

sidenav background学术研究

sidenav header background中国线上消费品牌指数

发布日期:2025-05-21 来源:

北京大学国家发展研究院官网指数发布

中国线上消费品牌指数CBI(2023-2025)

避免低价内卷,鼓励品质竞争,是高质量发展的必由之路。“中国线上消费品牌指数”是全球首个聚焦高质量发展的线上消费指数,由北京大学国家发展研究院、北京大学数字金融研究中心、中山大学商学院编制,由阿里巴巴淘天集团提供技术支持。本指数是基于销售、价格、搜索、好评等维度构建的反映品牌质量的综合性指数,以线上大数据对品牌评分,以“一篮子”消费品牌的平均分来刻画消费品质变化,为品牌发展和商业战略提供参考,在社会零售额、消费价格指数的既有基础上,助力宏观监测实现量、价、质的全面覆盖。

CBI指数包括三个系列:

(1)中国线上消费品牌指数 (China Online Consumer Brand Index,简称CBI),刻画各地级市各细分行业的平均消费品质。

(2)中国线上品牌购买力指数 (China Online Brand Purchase Index,简称BPI),关注各地级市在品牌消费中的相对购买力。

(3)全球品牌中国线上500强榜单 (China Top 500 Online Consumer Brands List,简称CBI500),基于品牌综合评分编制500强榜单,是全球首个完全基于消费者实际购买行为的品牌榜单,引导线上消费市场的品牌发展与品质竞争。

品牌评分与品牌指数的编制思路

中国是全球最大的线上零售市场,线上市场不仅为品牌发展提供了新的路径,也为宏观经济提供了持续丰富的观测基础。

中国线上消费品牌指数CBI开创性使用线上消费大数据。品牌评分来源于线上消费的多项指标,更高的评分意味着更优的品质,行业内最优品牌标准化为100分,无品牌产品则对应0分;品牌指数来自于“一篮子”消费商品的综合评分,平均分对应消费品牌指数CBI,均分越高,平均品质越高;总分对应品牌购买力指数BPI,总分越高,购买力越强。当“一篮子”商品限定在特定季度、行业、地区时,即可得到季度×行业×地区的指数。

评分体系聚焦四个维度:知名度(32.5%)、新锐度(27.5%)、忠诚度(22.5%)、美誉度(17.5%),涵盖12个底层指标。四个维度的相对权重由主观赋权法确定,通过专家组独立给出权重,并将各位专家的权重取均值,得到最终权重;每个维度之内,各个指标的相对权重由变异系数法确定。当中,不同于传统评分体系的“新锐度”维度,权重较高,这意味着评分体系侧重于识别增长较快、迅速赢得年轻群体认同、且持续开发新品的品牌,鼓励创新、鼓励新品牌。

时间维度的基本特征

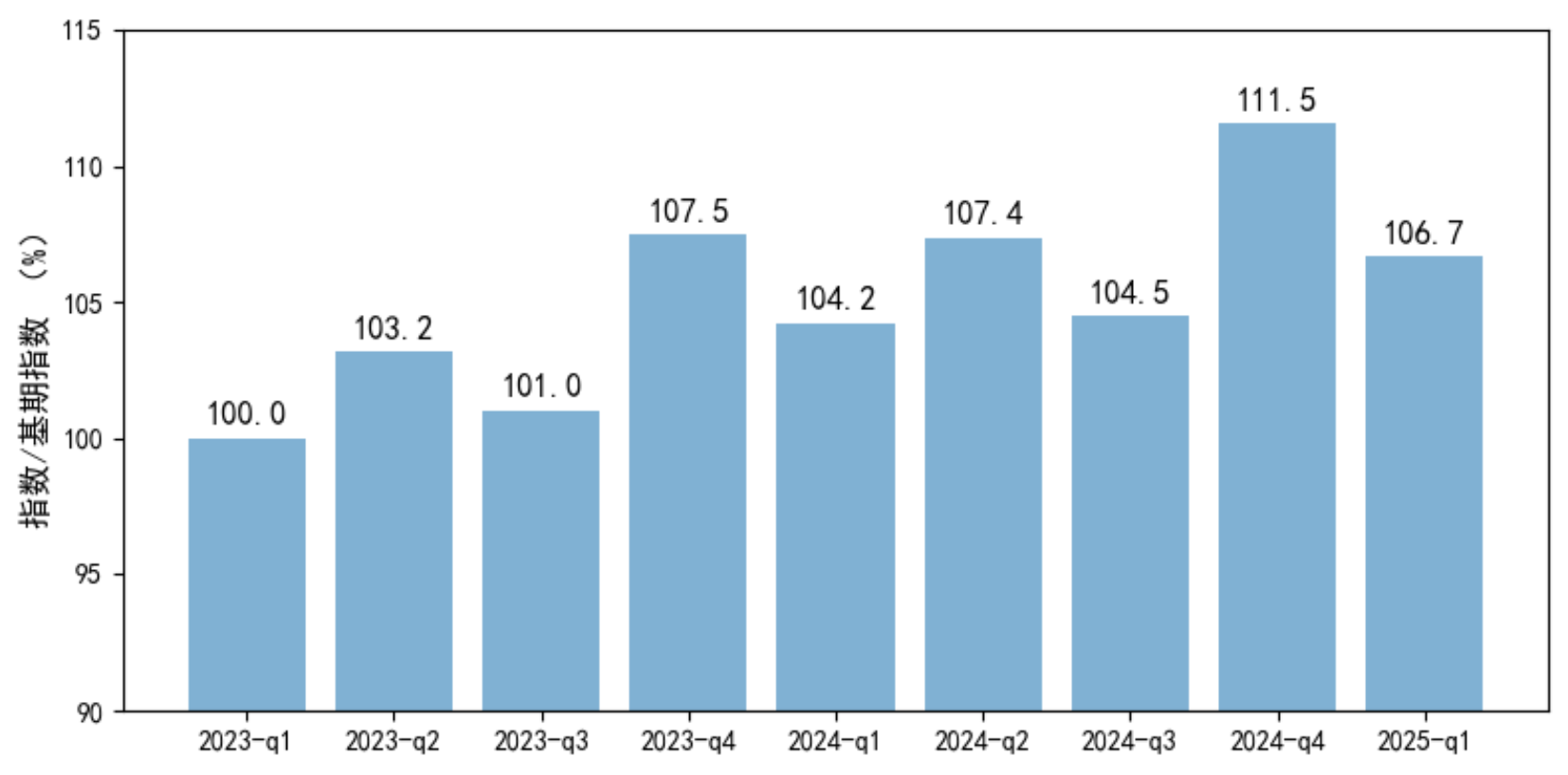

基于2023年至2025年数据,本报告发现:全国各季度的线上消费品牌指数整体在波动中平稳上升,从2023年1季度的59.42增加到2025年1季度的63.38,这意味着全国消费“一篮子”商品评分显著提升,消费品质呈现稳定增长趋势。与线上消费趋势相一致,二季度与四季度受618购物节与双11购物节影响,指数会向上波动。若将2023年1季度基期指数设置为100,并依此折算相对基期指数的后续各期指数,则如图1所示,与基期对比,我国线上消费品牌指数显著增长,2024年4季度相比于基期指数增加11.5%,而2025年1季度相比于基期指数增加6.7%。

图1 中国线上消费品牌指数CBI的基期对比(以2023年1季度为基期,基期指数=100)

行业维度的基本特征

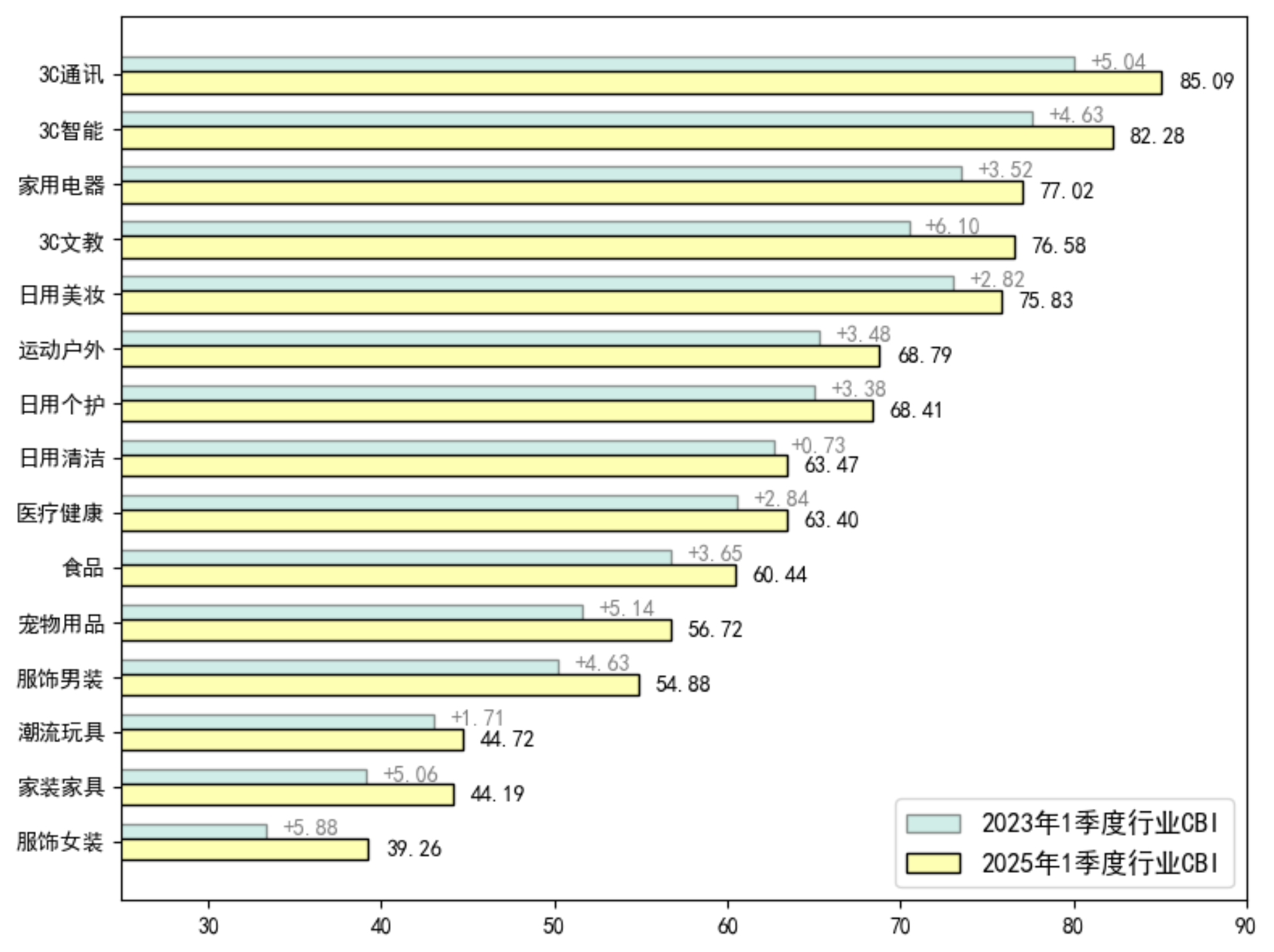

从行业对比来看,各行业具有显著差异。更高的行业评分,意味着该行业的无品牌产品与低评分品牌较少、且销售额更多集中于头部品牌;较低的行业消费品牌评分,则意味着该行业仍有较大的品牌竞争空间。当行业的消费品牌评分呈现上升趋势时,这意味着该行业或是正在逐步形成头部品牌,或者销售额正在向已有的头部品牌集中。

与大众认知相符,以手机、智能设备、其他数码产品为主的3C数码行业、以及家电行业,具有较高的消费品牌指数CBI数值。这意味着该行业不仅几乎没有“无品牌”商品,且大部分消费者均购买头部品牌,以传统品牌为主。苹果、华为、小米几乎主导了3C通讯、3C智能、3C文教的每个细分行业。不过,不同与其他3C行业,3C智能行业涌现出一些新的品牌,如科大讯飞、小天才、大疆、宇树科技,展示出新兴行业的活力。

图2 中国线上消费品牌指数CBI的行业对比

在日用品中,美妆是消费品牌指数最高的行业,国际品牌仍具备优势。在服饰行业中,由于运动户外服饰具有一定的功能性,因此消费者更加注重品牌,对应较高的消费品牌指数;男装行业的消费品牌指数高于女装,女装行业则竞争更加激烈,销售额也相对分散。在教育文化娱乐领域,宠物用品展示出较为显著的增长,体现消费者对品质消费的倾向增强,其中本土品牌占据优势。家具家装行业的消费品牌指数也相对较低,但在2023年以来增长较快。由于相对高昂的运输与服务成本,家具家装行业具有一定的本地特征,并未大范围内形成全国规模的绝对头部品牌。但随着线上消费的崛起与物流行业的发展,家具家装行业也涌现出一些全国品牌,并且线上市场中获得了良好发展。

区域维度的基本特征

从区域的相对排名看来,如表1所示,在消费品牌指数CBI维度,全国十强均为具有一定潜力的二三线城市,安徽省合肥市、河南省郑州市、江苏省淮安市、江西省南昌市等。品牌购买力指数BPI与我国的人口、国民生产总值分布保持高度一致。一线城市维持在榜单前列,包括上海、北京、广州、深圳等,而其他十强城市多为其他新一线城市,如杭州、成都、苏州、武汉等。

表 1 品牌系列指数十强城市

消费品牌指数CBI十强

(基于2025年1季度)

品牌购买力BPI十强

(基于2025年1季度)

消费品牌指数CBI十强

(基于2024年均值)

品牌购买力BPI十强

(基于2024年均值)

合肥

上海

郑州

上海

郑州

北京

合肥

北京

淮安

杭州

淮安

广州

南昌

广州

南昌

深圳

南京

深圳

武汉

杭州

周口

成都

南京

成都

淮北

苏州

扬州

苏州

盐城

重庆

新乡

重庆

开封

武汉

太原

武汉

临沂

南京

周口

南京

图3 品牌购买力指数BPI与消费品牌指数CBI的关系

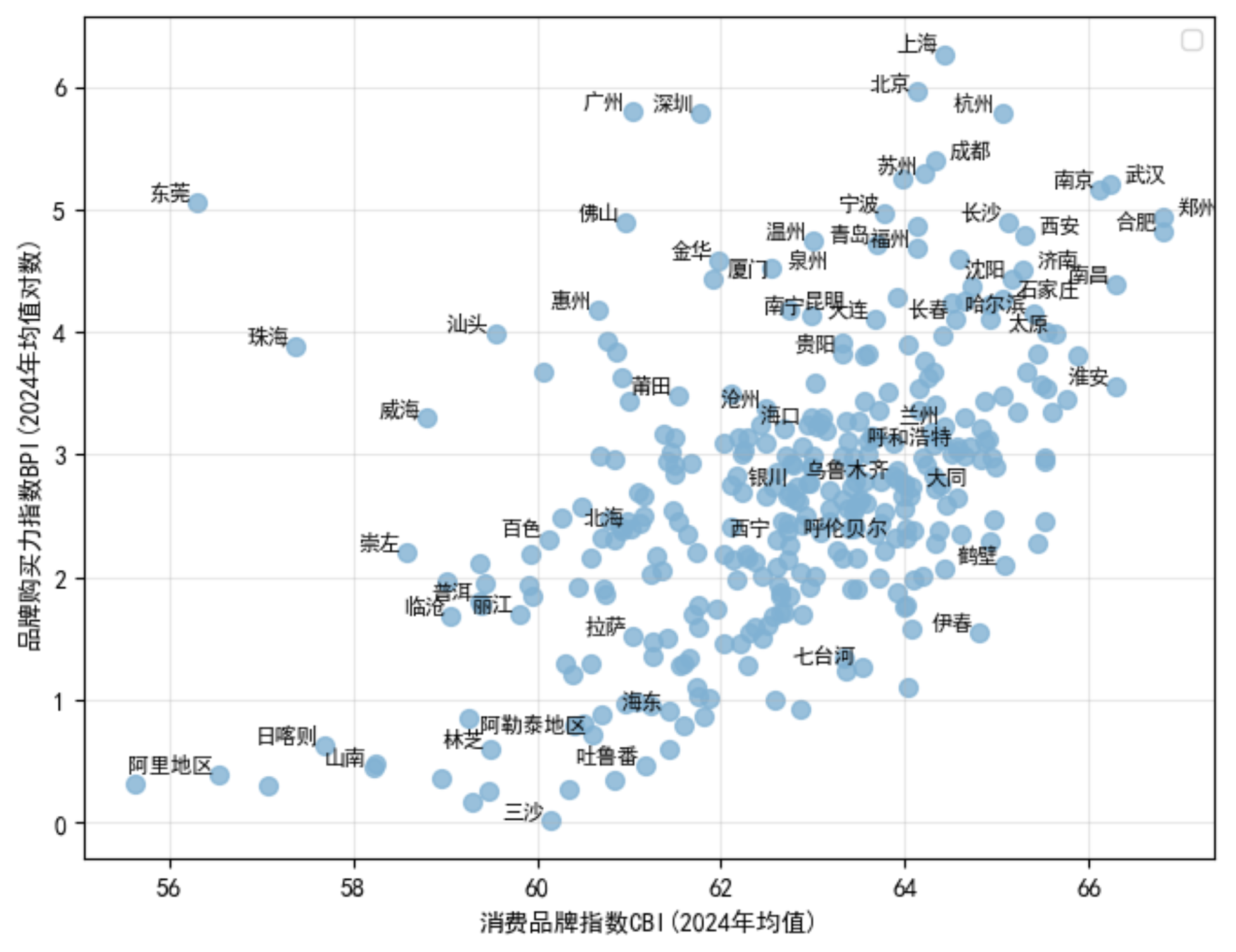

在区域分布方面,消费品牌指数与品牌购买力指数既有相关性,也有差异性。图3展示了两个指数的对比,横轴为消费品牌指数CBI,纵轴为品牌购买力指数BPI。整体而言,二者呈现共同的趋势,这一点与经济直觉相符,购买力更强的地区,往往消费品质也更高。但两个指数在具体城市上,也会存在一些偏离,回归分析显示,偏离程度主要受到流动人口占比影响,对流动人口包容性更强的地区,平均消费品质也对各层次的品牌具有了更多包容性。

榜单维度的基本特征

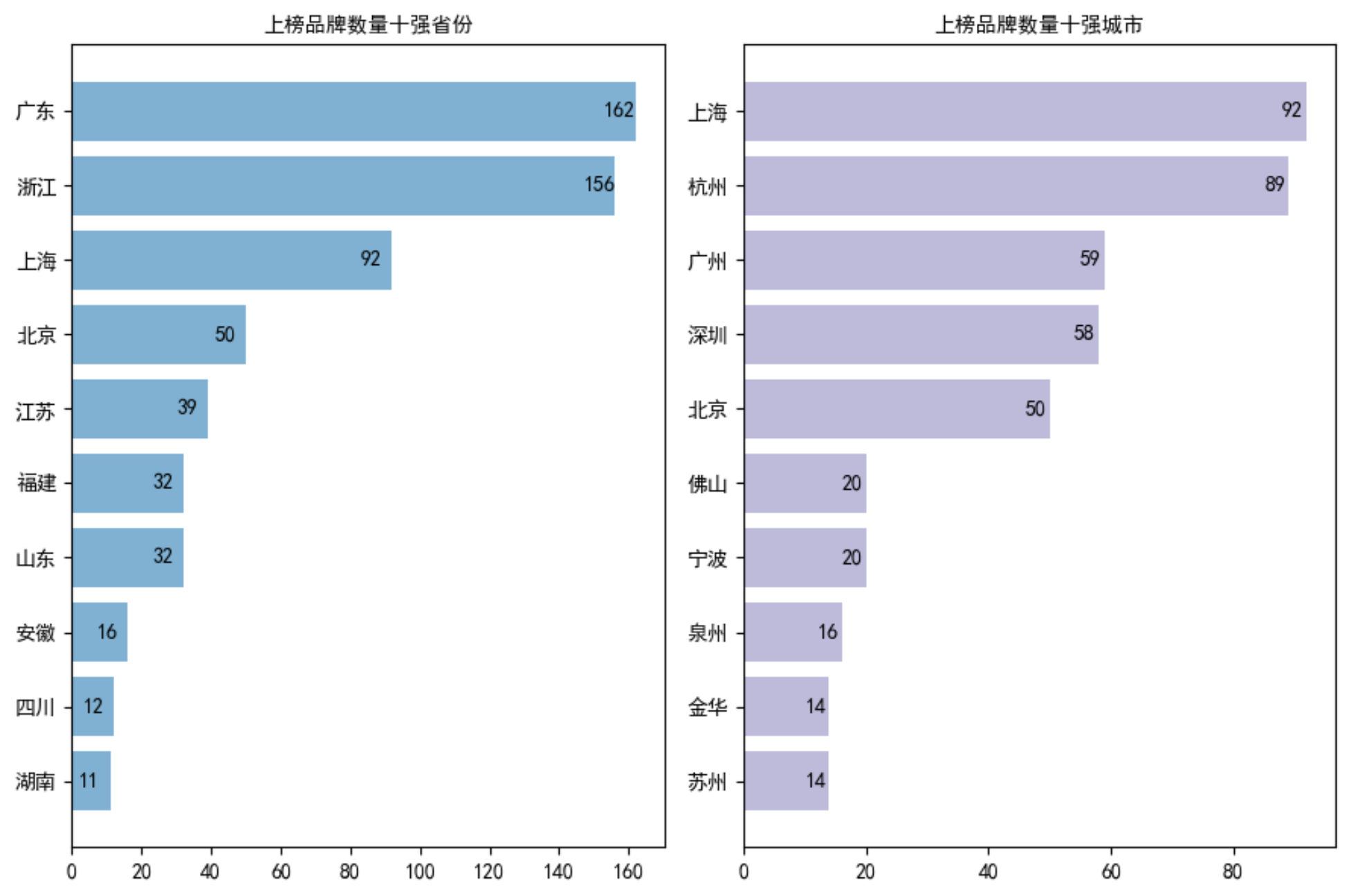

在榜单维度,我们聚焦前1000个品牌,从品牌公司所在地、上榜品牌创新特点等视角展开分析。从国内上榜品牌的创立区域看,如图4所示,上榜品牌数量受到地区GDP、产业结构等因素影响。在各个省份中,广东省在2024年的GDP总量位于全国第一,其上榜品牌数量同样是全国第一;创立于浙江、上海、北京的消费品牌上榜数量位于全国前列;而江苏省的GDP总量虽然位居全国第二,但其上榜品牌数量仅居于全国第五。这是由于江苏优势产业并非消费零售业,而是集中于高端装备、电子信息、生物医药等上游产业。在城市层面,上海、杭州、广州、深圳、北京创立了最多的上榜品牌,得益于发达的制造业,佛山、宁波、泉州、金华、苏州所创立品牌的上榜数量也位于全国前十名。

图4 上榜国内品牌的创立区域分布

上榜的新兴品牌普遍聚焦细分场景需求,并展示出较强的产品创新能力,如珠宝类目中的老铺黄金、3C数码类目中的iqoo、个护类目中的海龟爸爸,分别聚焦古法饰品、游戏手机、儿童防晒霜的细分场景;在3C智能类目中增长最快的宇树科技,则展示出较强的产品创新能力,聚焦AI智能机器人。在成交金额增速最快的100个上榜品牌中,本土品牌居多。整体而言,本土品牌在识别国内需求、展开针对性的产品研发等方面具有一定优势。

表 2 品牌榜单(2025年1季度前50名)

排名

品牌名

行业

综合评分

1

苹果

Apple

3C数码

100.00

2

华为

HUAWEI

3C数码

95.30

3

小米

Xiaomi

3C数码

95.13

4

美的

Midea

家用电器

94.08

5

海尔

Haier

家用电器

93.87

6

联想

Lenovo

3C数码

93.14

7

茅台

Moutai

食品

92.62

8

耐克

NIKE

运动户外与服饰

91.25

9

李宁

LI-NING

运动户外与服饰

88.52

10

阿迪达斯

adidas

运动户外与服饰

87.46

11

优衣库

UNIQLO

运动户外与服饰

86.97

12

林氏家居

LINSY

家装家具

86.97

13

欧莱雅

L’ORÉAL

美妆

86.51

14

苏泊尔

SUPOR

家用电器

86.30

15

周大福

Chow Tai Fook

珠宝饰品

85.62

16

维沃

vivo

3C数码

85.12

17

斐乐

FILA

运动户外与服饰

85.12

18

安踏

ANTA

运动户外与服饰

85.01

19

五粮液

Wuliangye

食品

84.77

20

老铺黄金

Laopu Gold

珠宝饰品

84.75

21

珀莱雅

PROYA

美妆

84.57

22

源氏木语

YESWOOD

家装家具

84.36

23

兰蔻

LANCÔME

美妆

84.21

24

波司登

BOSIDENG

运动户外与服饰

83.67

25

索尼

SONY

3C数码

83.66

26

得力

deli

办公文教

83.51

27

巴拉巴拉

balabala

运动户外与服饰

83.44

28

猫人

MiiOW

运动户外与服饰

83.41

29

无印良品

MUJI

运动户外与服饰

83.33

30

雅诗兰黛

ESTĒE LAUDER

美妆

83.07

31

泡泡玛特

POP MART

潮流玩具

82.83

32

公牛

BULL

家装家具

82.22

33

回力

Warrior

运动户外与服饰

82.13

34

荣耀

HONOR

3C数码

82.08

35

三只松鼠

Three Squirrels

食品

81.96

36

\

OPPO

3C数码

81.70

37

华硕

ASUS

3C数码

81.65

38

斯维诗

Swisse

医疗健康营养

81.58

39

海蓝之谜

LA MER

美妆

81.55

40

领丰金

LING FENG GOLD

珠宝饰品

81.53

41

圣罗兰(美妆)

YSL

美妆

81.44

42

维达

Vinda

居家日用

81.25

43

爱他美

Aptamil

食品

80.95

44

骆驼

CAMEL

运动户外与服饰

80.85

45

香奈儿(美妆)

CHANEL

美妆

80.42

46

好奇

HUGGIES

居家日用

80.26

47

可复美

KOMFYMED

美妆

79.86

48

卡诗

KÉRASTASE

居家日用

79.78

49

飞利浦

PHILIPS

家用电器

79.68

50

全棉时代

Purcotton

居家日用

79.50

本指数系列显示:从时间维度上,我国线上消费品质稳步提升;在行业维度上,3C数码、家电行业均以形成了品牌消费主导的格局,而宠物用品、潮流玩具、日用美妆等行业,仍在涌现新兴品牌,头部品牌并未形成主导;从地区维度上,一线城市在品牌购买力上具有绝对优势,同时由于常住人口基数大、消费基数大,在平均品质上并未显著高于其他城市;而以合肥、郑州、南昌等为代表的新一线或二线城市,则展示出较高的平均消费品质。以上发现对于我国提振消费信心、强化品质竞争、促进消费市场均具有重要意义。

附件1:中国线上消费品牌指数(2023-2025年)报告全文

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

学术研究展开 / 收起

sidenav background学术研究

sidenav header background中国线上消费品牌指数

发布日期:2025-05-21 来源:

北京大学国家发展研究院官网指数发布

中国线上消费品牌指数CBI(2023-2025)

避免低价内卷,鼓励品质竞争,是高质量发展的必由之路。“中国线上消费品牌指数”是全球首个聚焦高质量发展的线上消费指数,由北京大学国家发展研究院、北京大学数字金融研究中心、中山大学商学院编制,由阿里巴巴淘天集团提供技术支持。本指数是基于销售、价格、搜索、好评等维度构建的反映品牌质量的综合性指数,以线上大数据对品牌评分,以“一篮子”消费品牌的平均分来刻画消费品质变化,为品牌发展和商业战略提供参考,在社会零售额、消费价格指数的既有基础上,助力宏观监测实现量、价、质的全面覆盖。

CBI指数包括三个系列:

(1)中国线上消费品牌指数 (China Online Consumer Brand Index,简称CBI),刻画各地级市各细分行业的平均消费品质。

(2)中国线上品牌购买力指数 (China Online Brand Purchase Index,简称BPI),关注各地级市在品牌消费中的相对购买力。

(3)全球品牌中国线上500强榜单 (China Top 500 Online Consumer Brands List,简称CBI500),基于品牌综合评分编制500强榜单,是全球首个完全基于消费者实际购买行为的品牌榜单,引导线上消费市场的品牌发展与品质竞争。

品牌评分与品牌指数的编制思路

中国是全球最大的线上零售市场,线上市场不仅为品牌发展提供了新的路径,也为宏观经济提供了持续丰富的观测基础。

中国线上消费品牌指数CBI开创性使用线上消费大数据。品牌评分来源于线上消费的多项指标,更高的评分意味着更优的品质,行业内最优品牌标准化为100分,无品牌产品则对应0分;品牌指数来自于“一篮子”消费商品的综合评分,平均分对应消费品牌指数CBI,均分越高,平均品质越高;总分对应品牌购买力指数BPI,总分越高,购买力越强。当“一篮子”商品限定在特定季度、行业、地区时,即可得到季度×行业×地区的指数。

评分体系聚焦四个维度:知名度(32.5%)、新锐度(27.5%)、忠诚度(22.5%)、美誉度(17.5%),涵盖12个底层指标。四个维度的相对权重由主观赋权法确定,通过专家组独立给出权重,并将各位专家的权重取均值,得到最终权重;每个维度之内,各个指标的相对权重由变异系数法确定。当中,不同于传统评分体系的“新锐度”维度,权重较高,这意味着评分体系侧重于识别增长较快、迅速赢得年轻群体认同、且持续开发新品的品牌,鼓励创新、鼓励新品牌。

时间维度的基本特征

基于2023年至2025年数据,本报告发现:全国各季度的线上消费品牌指数整体在波动中平稳上升,从2023年1季度的59.42增加到2025年1季度的63.38,这意味着全国消费“一篮子”商品评分显著提升,消费品质呈现稳定增长趋势。与线上消费趋势相一致,二季度与四季度受618购物节与双11购物节影响,指数会向上波动。若将2023年1季度基期指数设置为100,并依此折算相对基期指数的后续各期指数,则如图1所示,与基期对比,我国线上消费品牌指数显著增长,2024年4季度相比于基期指数增加11.5%,而2025年1季度相比于基期指数增加6.7%。

图1 中国线上消费品牌指数CBI的基期对比(以2023年1季度为基期,基期指数=100)

行业维度的基本特征

从行业对比来看,各行业具有显著差异。更高的行业评分,意味着该行业的无品牌产品与低评分品牌较少、且销售额更多集中于头部品牌;较低的行业消费品牌评分,则意味着该行业仍有较大的品牌竞争空间。当行业的消费品牌评分呈现上升趋势时,这意味着该行业或是正在逐步形成头部品牌,或者销售额正在向已有的头部品牌集中。

与大众认知相符,以手机、智能设备、其他数码产品为主的3C数码行业、以及家电行业,具有较高的消费品牌指数CBI数值。这意味着该行业不仅几乎没有“无品牌”商品,且大部分消费者均购买头部品牌,以传统品牌为主。苹果、华为、小米几乎主导了3C通讯、3C智能、3C文教的每个细分行业。不过,不同与其他3C行业,3C智能行业涌现出一些新的品牌,如科大讯飞、小天才、大疆、宇树科技,展示出新兴行业的活力。

图2 中国线上消费品牌指数CBI的行业对比

在日用品中,美妆是消费品牌指数最高的行业,国际品牌仍具备优势。在服饰行业中,由于运动户外服饰具有一定的功能性,因此消费者更加注重品牌,对应较高的消费品牌指数;男装行业的消费品牌指数高于女装,女装行业则竞争更加激烈,销售额也相对分散。在教育文化娱乐领域,宠物用品展示出较为显著的增长,体现消费者对品质消费的倾向增强,其中本土品牌占据优势。家具家装行业的消费品牌指数也相对较低,但在2023年以来增长较快。由于相对高昂的运输与服务成本,家具家装行业具有一定的本地特征,并未大范围内形成全国规模的绝对头部品牌。但随着线上消费的崛起与物流行业的发展,家具家装行业也涌现出一些全国品牌,并且线上市场中获得了良好发展。

区域维度的基本特征

从区域的相对排名看来,如表1所示,在消费品牌指数CBI维度,全国十强均为具有一定潜力的二三线城市,安徽省合肥市、河南省郑州市、江苏省淮安市、江西省南昌市等。品牌购买力指数BPI与我国的人口、国民生产总值分布保持高度一致。一线城市维持在榜单前列,包括上海、北京、广州、深圳等,而其他十强城市多为其他新一线城市,如杭州、成都、苏州、武汉等。

表 1 品牌系列指数十强城市

消费品牌指数CBI十强

(基于2025年1季度)

品牌购买力BPI十强

(基于2025年1季度)

消费品牌指数CBI十强

(基于2024年均值)

品牌购买力BPI十强

(基于2024年均值)

合肥

上海

郑州

上海

郑州

北京

合肥

北京

淮安

杭州

淮安

广州

南昌

广州

南昌

深圳

南京

深圳

武汉

杭州

周口

成都

南京

成都

淮北

苏州

扬州

苏州

盐城

重庆

新乡

重庆

开封

武汉

太原

武汉

临沂

南京

周口

南京

图3 品牌购买力指数BPI与消费品牌指数CBI的关系

在区域分布方面,消费品牌指数与品牌购买力指数既有相关性,也有差异性。图3展示了两个指数的对比,横轴为消费品牌指数CBI,纵轴为品牌购买力指数BPI。整体而言,二者呈现共同的趋势,这一点与经济直觉相符,购买力更强的地区,往往消费品质也更高。但两个指数在具体城市上,也会存在一些偏离,回归分析显示,偏离程度主要受到流动人口占比影响,对流动人口包容性更强的地区,平均消费品质也对各层次的品牌具有了更多包容性。

榜单维度的基本特征

在榜单维度,我们聚焦前1000个品牌,从品牌公司所在地、上榜品牌创新特点等视角展开分析。从国内上榜品牌的创立区域看,如图4所示,上榜品牌数量受到地区GDP、产业结构等因素影响。在各个省份中,广东省在2024年的GDP总量位于全国第一,其上榜品牌数量同样是全国第一;创立于浙江、上海、北京的消费品牌上榜数量位于全国前列;而江苏省的GDP总量虽然位居全国第二,但其上榜品牌数量仅居于全国第五。这是由于江苏优势产业并非消费零售业,而是集中于高端装备、电子信息、生物医药等上游产业。在城市层面,上海、杭州、广州、深圳、北京创立了最多的上榜品牌,得益于发达的制造业,佛山、宁波、泉州、金华、苏州所创立品牌的上榜数量也位于全国前十名。

图4 上榜国内品牌的创立区域分布

上榜的新兴品牌普遍聚焦细分场景需求,并展示出较强的产品创新能力,如珠宝类目中的老铺黄金、3C数码类目中的iqoo、个护类目中的海龟爸爸,分别聚焦古法饰品、游戏手机、儿童防晒霜的细分场景;在3C智能类目中增长最快的宇树科技,则展示出较强的产品创新能力,聚焦AI智能机器人。在成交金额增速最快的100个上榜品牌中,本土品牌居多。整体而言,本土品牌在识别国内需求、展开针对性的产品研发等方面具有一定优势。

表 2 品牌榜单(2025年1季度前50名)

排名

品牌名

行业

综合评分

1

苹果

Apple

3C数码

100.00

2

华为

HUAWEI

3C数码

95.30

3

小米

Xiaomi

3C数码

95.13

4

美的

Midea

家用电器

94.08

5

海尔

Haier

家用电器

93.87

6

联想

Lenovo

3C数码

93.14

7

茅台

Moutai

食品

92.62

8

耐克

NIKE

运动户外与服饰

91.25

9

李宁

LI-NING

运动户外与服饰

88.52

10

阿迪达斯

adidas

运动户外与服饰

87.46

11

优衣库

UNIQLO

运动户外与服饰

86.97

12

林氏家居

LINSY

家装家具

86.97

13

欧莱雅

L’ORÉAL

美妆

86.51

14

苏泊尔

SUPOR

家用电器

86.30

15

周大福

Chow Tai Fook

珠宝饰品

85.62

16

维沃

vivo

3C数码

85.12

17

斐乐

FILA

运动户外与服饰

85.12

18

安踏

ANTA

运动户外与服饰

85.01

19

五粮液

Wuliangye

食品

84.77

20

老铺黄金

Laopu Gold

珠宝饰品

84.75

21

珀莱雅

PROYA

美妆

84.57

22

源氏木语

YESWOOD

家装家具

84.36

23

兰蔻

LANCÔME

美妆

84.21

24

波司登

BOSIDENG

运动户外与服饰

83.67

25

索尼

SONY

3C数码

83.66

26

得力

deli

办公文教

83.51

27

巴拉巴拉

balabala

运动户外与服饰

83.44

28

猫人

MiiOW

运动户外与服饰

83.41

29

无印良品

MUJI

运动户外与服饰

83.33

30

雅诗兰黛

ESTĒE LAUDER

美妆

83.07

31

泡泡玛特

POP MART

潮流玩具

82.83

32

公牛

BULL

家装家具

82.22

33

回力

Warrior

运动户外与服饰

82.13

34

荣耀

HONOR

3C数码

82.08

35

三只松鼠

Three Squirrels

食品

81.96

36

\

OPPO

3C数码

81.70

37

华硕

ASUS

3C数码

81.65

38

斯维诗

Swisse

医疗健康营养

81.58

39

海蓝之谜

LA MER

美妆

81.55

40

领丰金

LING FENG GOLD

珠宝饰品

81.53

41

圣罗兰(美妆)

YSL

美妆

81.44

42

维达

Vinda

居家日用

81.25

43

爱他美

Aptamil

食品

80.95

44

骆驼

CAMEL

运动户外与服饰

80.85

45

香奈儿(美妆)

CHANEL

美妆

80.42

46

好奇

HUGGIES

居家日用

80.26

47

可复美

KOMFYMED

美妆

79.86

48

卡诗

KÉRASTASE

居家日用

79.78

49

飞利浦

PHILIPS

家用电器

79.68

50

全棉时代

Purcotton

居家日用

79.50

本指数系列显示:从时间维度上,我国线上消费品质稳步提升;在行业维度上,3C数码、家电行业均以形成了品牌消费主导的格局,而宠物用品、潮流玩具、日用美妆等行业,仍在涌现新兴品牌,头部品牌并未形成主导;从地区维度上,一线城市在品牌购买力上具有绝对优势,同时由于常住人口基数大、消费基数大,在平均品质上并未显著高于其他城市;而以合肥、郑州、南昌等为代表的新一线或二线城市,则展示出较高的平均消费品质。以上发现对于我国提振消费信心、强化品质竞争、促进消费市场均具有重要意义。

附件1:中国线上消费品牌指数(2023-2025年)报告全文