-

首页

-

- 首页

- 新闻

【学术名家讲座系列】Vincenzo Quadrini:新兴市场国际储备激增与全球波动性上升

发布日期:2024-07-10 15:14 来源:

题记:2024年6月30日上午,北大国发院CCER夏季研讨会有幸请到了Vincenzo Quadrini教授作主旨演讲。Vincenzo Quadrini教授目前在南加州大学马歇尔商学院任教。他在宾夕法尼亚大学获得经济学博士学位,后曾在纽约大学、杜克大学和庞培法布拉大学担任助理教授。他的研究领域涵盖宏观经济学、国际经济学。他的研究在American Economic Review, Journal of Political Economy和Review of Economic Studies等多部国际顶级期刊发表。

很荣幸在CCER夏季研讨会作主旨演讲,我的演讲基于我与Enrique Mendoza共同完成的研究。

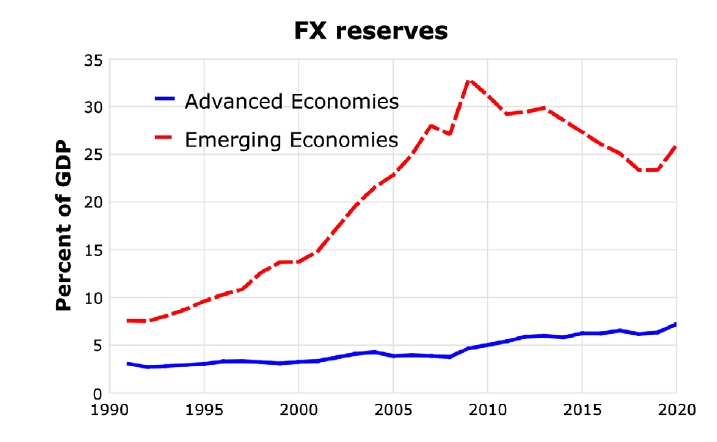

首先,我想通过两个从数据中发现的现象来介绍这个主题。第一个观察是过去三十年中新兴经济体的外汇储备显著增加。这些储备主要由中央银行积累的金融资产组成。我们在图表中展示了按地区划分的外汇储备与国内生产总值(GDP)的比值,包括新兴经济体和发达经济体。你可以看到,发达经济体的外汇储备有较小的增加,但与此同时,新兴经济体的外汇储备以更大、更明显的幅度增加。

虽然本文的主要目标并不是关注各国外汇储备增加的差异,但一个有趣的现象是,究竟是哪些地区在积累大量储备?因此,我们展示了是各国外汇储备占全球GDP的比例,从而让大家对这些数量相对于世界经济的体量有一个感知。如果我们观察亚洲、拉丁美洲等地区,可以看到这种现象在新兴的亚洲国家尤其明显,其中,中国的外汇储备增加起到了主导作用。这些外汇储备主要是以像公共债务形式存在,并且这些公共债务主要来自像美国这样的发达经济体。从某种意义上说,外汇储备的积累反映了对资产的需求。

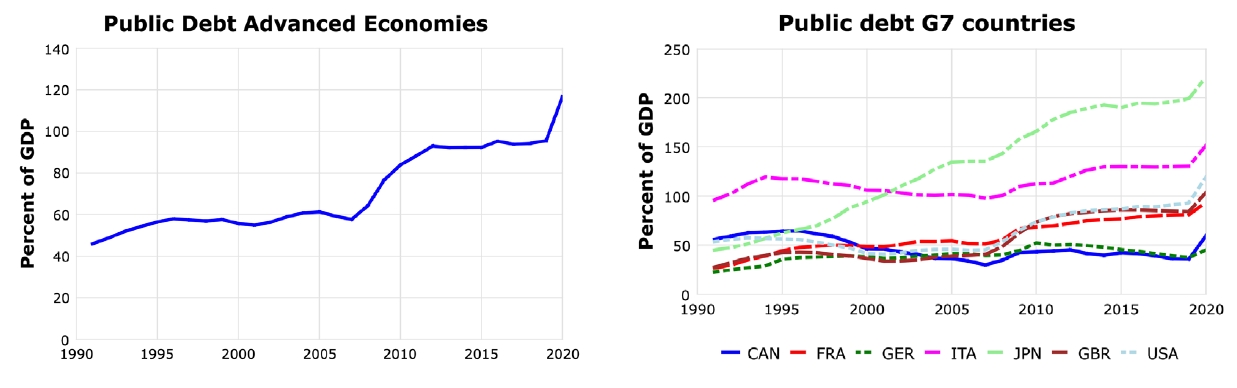

与此同时,我们也可以从数据中看到,这些资产的供应也在变化,这便是我们的第二个观察。如果我们观察发达经济体的公共债务,可以发现资产的供应在不断增加。数据显示,发达经济体的公共债务占GDP的比例在增加。如果分国家来看,可以发现G7国家中除了加拿大外,其余国家的公共债务均增长显著。

基于我们从数据中发现的两个现象,我们提出了想要探讨的问题:新兴经济体增加的外汇储备和发达经济体增加的公共债务对金融市场有什么影响?对全球金融和宏观经济波动有什么影响?

外汇储备的增加和公共债务的增加具有相反的效果。外汇储备的增加导致金融资产需求上升,从而降低利率。这种环境下,借贷成本降低,可能导致更高的杠杆,进而增加金融不稳定和危机。另一方面,公共债务的增加则有相反的效果,资产供给的增加会推动利率上升,减少借贷激励,从而抵消外汇储备增加的影响。

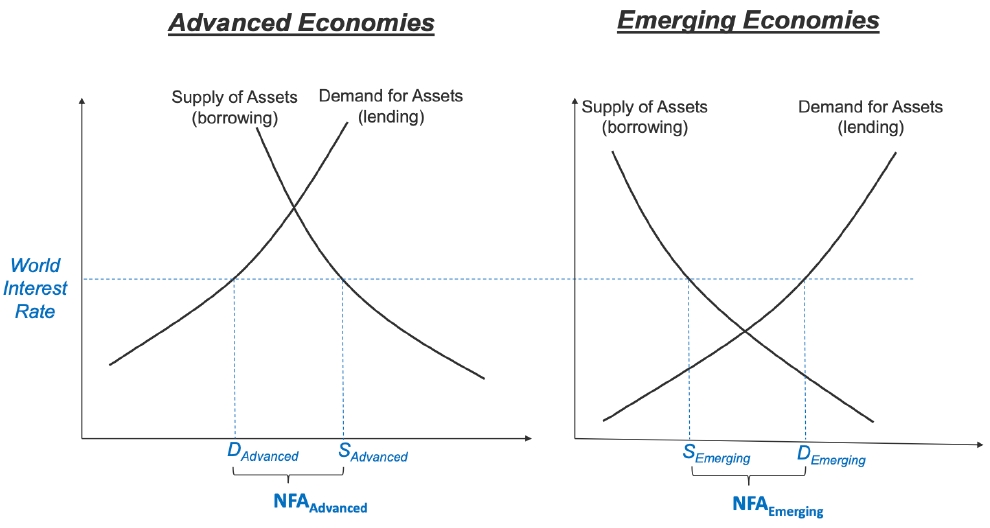

现在,我将用一个简单明了的图示来说明这个机制,从中你可以了解到我们后面将要展示的完整模型的基本逻辑。

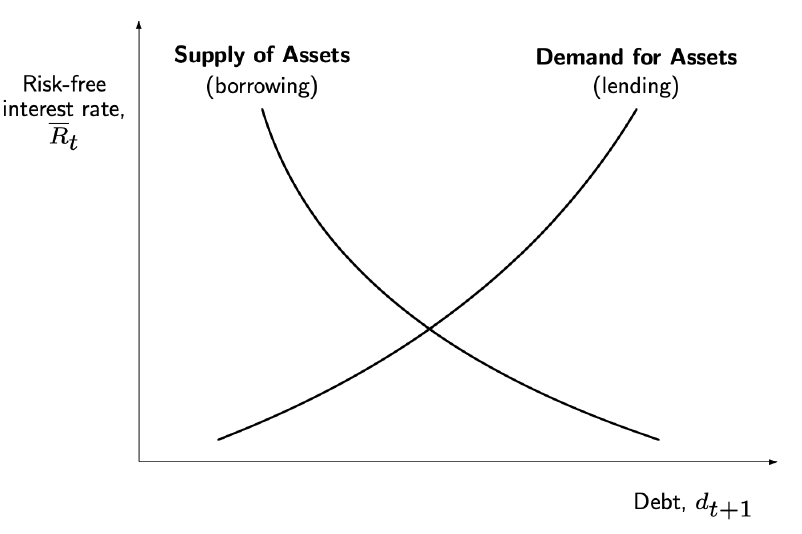

我们假设一个全球经济包含两个地区,一个代表发达经济体,另一个代表新兴经济体。这个图表示了两个地区的信贷市场或金融市场。在这些国家或地区内,有一些部门是借款人。金融资产的供给(借入)随利率的上升而下降:当利率下降时,借款成本下降,借款变得更有吸引力。另一方面,对金融资产的需求(借出)随着利率上升而增加,因为利率越高,提供借款就越有吸引力。最终,利率会达到一个使市场出清的水平,也就是均衡水平。在图中,在市场均衡的利率下,发达经济体中的资产供给大于需求,而新兴经济体中的资产供给小于需求,这意味着发达经济体需要从新兴经济体借款。

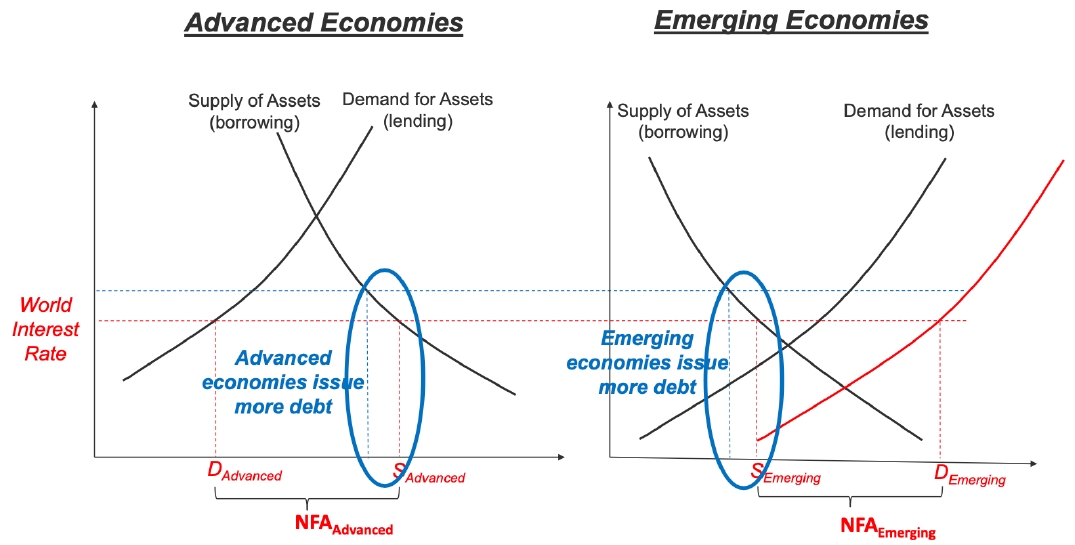

根据现在的框架,我们可以分析,新兴经济体的中央银行增加其外汇储备带来的影响。当它们购买外汇储备时,它们增加了对资产的需求,从而使需求曲线右移,那么原有的市场利率就不再处于均衡状态。对资产的需求过多,会导致利率下降,杠杆率增加,两个地区都借入更多资金。但随着杠杆率的提高,金融危机带来的宏观影响将会变得更加严重。

发达经济体的公共债务供应增加则会带来相反的效果:发达经济体的资产供应增加会推高利率上升,因此发达经济体和新兴经济体的杠杆率均下降。随着杠杆率的降低,金融危机的宏观经济影响减轻。

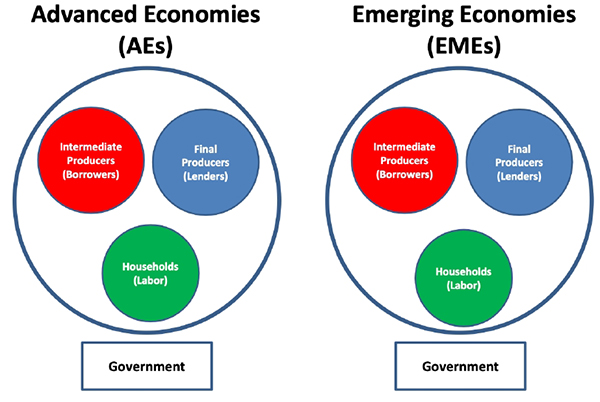

接下来介绍我们用来进行定量分析的模型框架。首先介绍模型中的市场结构:我们的模型中有两个地区,分别代表发达经济体和新兴经济体。每个地区中都有三个部门:中间产品生产者、最终产品生产者和家户部门。家户部门的角色相对简单:提供与工资呈正相关的劳动力。因此,我们可以将重点放在另外两个部门上。我们引入中间产品生产者和最终产品生产者这两个部门的原因是,希望在国家内部生成借贷行为。因此,我需要添加一个与另一个部门有一些不同特征的部门。模型中,中间产品生产者是借款人(borrowers),而最终产品生产者是贷款人(lenders)。由于本文的重点是外汇储备和公共债务,因此我们必须引入一个政府部门。然而,对于政府部门,我并不求解其最优政策的问题,只是探究我们从数据中观察到的外汇储备和公共债务变化如何影响宏观经济。

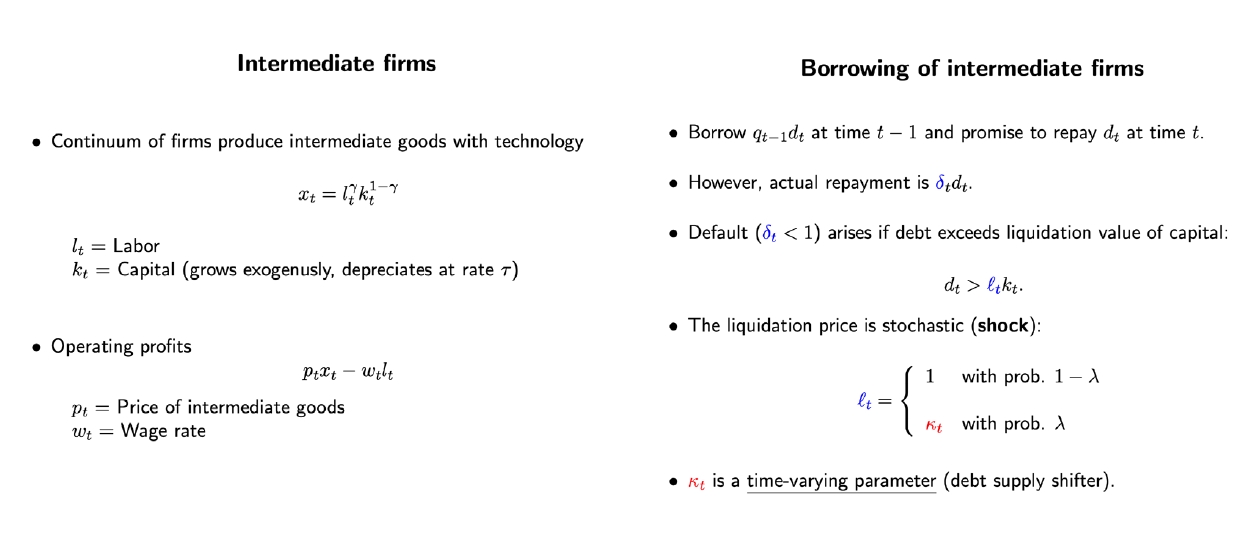

接下来我来进一步介绍中间产品生产者和最终产品生产者两个部门。在模型中,中间产品生产者使用劳动力和资本生产中间投入品,并将这些投入品卖给最终产品生产者。中间产品生产者决定销售多少以及支付给工人的工资,以最大化其利润。这些中间投入品部门的企业可以借款,并承诺在下一期偿还。然而,一旦进入下一年,它们可能会违约,实际偿还金额便会低于债券的面值。资本在这里起到了抵押品的作用。如果债务超过了资本的清算价值,借款人会选择违约。资本的清算价格是随机的,由一个时变参数刻画。在经济状况良好时,清算价格等于1,资本的清算价值就等于资本本身的价值。然而,在经济危机等情况下,资本的清算价格会低于其正常价格。

为为了确保借款在均衡时是有界的,我们引入一个简单的假设,即借款具有凸成本,具体形式为

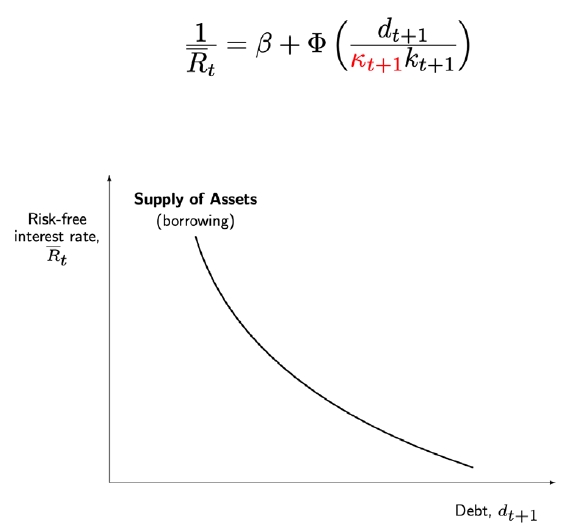

此时我们可以推导出借款的一阶条件,其中无风险利率的倒数(等式左侧)等于贴现因子加上一个随借款量增加而增加的项。根据这个表达式,如果你借更多钱,无风险利率必须下降,也就是说,无风险利率与借款之间存在负相关关系。

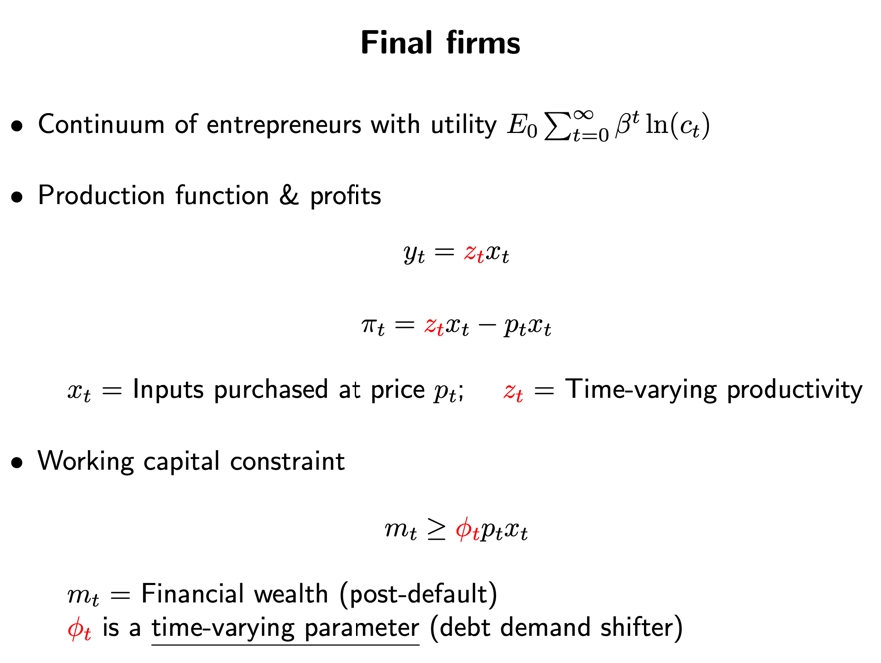

现在我们来介绍最终产品生产者,即净贷款人。最终产品部门的企业家同时在国内和国外购买债券,并且他们采用对数效用函数。这一假设是因为,如果他们是风险中性的,那么在均衡状态下,最优的投资组合构成将是不确定的。在我们的模型中,债券是有违约风险的,而且各国之间的违约风险并不完全相关。这意味着风险厌恶的投资者更倾向于分散投资,因此风险债券会同时被两个国家的企业家持有,投资组合的多样化意味着一个国家的违约会影响到另一个国家的企业家。

最终产品生产者使用中间产品生产者生产的中间产品进行生产,其利润是销售收入减去其投入成本。生产需要的金融资本会随着生产规模的增加而增加,这就创造了对金融资产的需求。此时,我们可以将之前得到的中间产品生产者对金融资产的供应与最终产品生产者对资产的需求结合起来,如下图所示。

现在让我们回到最终产品生产者面临的营运资本限制,这是非常重要的。最终产品部门的企业家的投资组合由债券组成:在上一期,企业家购买了各国企业或政府发行的债券。公共债券是无风险的,但是企业发行的债券是有风险的,一旦其中一些债券未能全额偿还,企业家就会按照其持有比例遭受财务损失。债券违约会导致企业家用于投资中间产品的资金减少,进而影响到中间产品生产者无法按照原本的价格销售,导致雇佣减少和生产下降,影响整个经济。

现在让我们进行定量的分析,我们分四个步骤进行。首先,我们使用标准值校准结构参数。然后,我们校准那些非固定的、随时间变化的参数值,以确保模型准确反映信贷动态。接下来,我们可以通过抽取随机冲击序列来模拟。冲击决定了资本的清算价值(高或低)。我们抽取1991年到2020年的冲击序列,将它们输入模型,进行模拟并观察结果,重复这一模拟过程10,000次。为了衡量经济的波动性,我们构建一个时变的产出波动指数。具体的做法是根据10,000次重复模拟的产出结果,计算第5和第95百分位数的差值,再除以产出的平均值进行标准化。模拟的结果表明,发达经济体和新兴经济体的波动性都上升了。最后,我们通过将外汇储备或公共债务保持在1991年的水平进行反事实分析。

当我们将新兴经济体的外汇储备相对于GDP的比例保持在1991年的水平时,利率的下降,和杠杆率的增长都变得更温和了,金融危机的严重程度也会降低。而如果将发达经济体的公共债务保持在1991年的水平,模拟的结果显示经济波动性会更大。但是观察到的差异略大于外汇储备的影响,这表明增加发达经济体发行的公共债务可以改善全球经济的稳定性。

在最后的几分钟里,我想讨论一下为什么国家会积累外汇储备。他们这样做是有原因的,例如保持流动性以便在金融困难时期进行干预。为此,我们扩展了模型,允许国家将储备作为缓冲。在这样的框架下,我们发现如果金融危机爆发,有外汇储备的国家可以进行干预,更有效地稳定经济。

最后,我想简要介绍一下后续的研究。新兴经济体有动力积累外汇储备,但它们并没有完全内部化外汇储备积累对全球利率的影响,这可能导致外汇储备的过度积累。与此同时,发达经济体有发行公共债务的动机,因为这为其本国经济提供了流动性。但公共债务的发行也为其他国家提供了流动性,从而会降低发达经济体发行公共债务的动机,这可能导致公共债务的发行不足。总之,积累外汇储备和发行公共债务的最优水平取决于许多因素,这还需要进一步研究。感谢大家的聆听!

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

【学术名家讲座系列】Vincenzo Quadrini:新兴市场国际储备激增与全球波动性上升

发布日期:2024-07-10 15:14 来源:

题记:2024年6月30日上午,北大国发院CCER夏季研讨会有幸请到了Vincenzo Quadrini教授作主旨演讲。Vincenzo Quadrini教授目前在南加州大学马歇尔商学院任教。他在宾夕法尼亚大学获得经济学博士学位,后曾在纽约大学、杜克大学和庞培法布拉大学担任助理教授。他的研究领域涵盖宏观经济学、国际经济学。他的研究在American Economic Review, Journal of Political Economy和Review of Economic Studies等多部国际顶级期刊发表。

很荣幸在CCER夏季研讨会作主旨演讲,我的演讲基于我与Enrique Mendoza共同完成的研究。

首先,我想通过两个从数据中发现的现象来介绍这个主题。第一个观察是过去三十年中新兴经济体的外汇储备显著增加。这些储备主要由中央银行积累的金融资产组成。我们在图表中展示了按地区划分的外汇储备与国内生产总值(GDP)的比值,包括新兴经济体和发达经济体。你可以看到,发达经济体的外汇储备有较小的增加,但与此同时,新兴经济体的外汇储备以更大、更明显的幅度增加。

虽然本文的主要目标并不是关注各国外汇储备增加的差异,但一个有趣的现象是,究竟是哪些地区在积累大量储备?因此,我们展示了是各国外汇储备占全球GDP的比例,从而让大家对这些数量相对于世界经济的体量有一个感知。如果我们观察亚洲、拉丁美洲等地区,可以看到这种现象在新兴的亚洲国家尤其明显,其中,中国的外汇储备增加起到了主导作用。这些外汇储备主要是以像公共债务形式存在,并且这些公共债务主要来自像美国这样的发达经济体。从某种意义上说,外汇储备的积累反映了对资产的需求。

与此同时,我们也可以从数据中看到,这些资产的供应也在变化,这便是我们的第二个观察。如果我们观察发达经济体的公共债务,可以发现资产的供应在不断增加。数据显示,发达经济体的公共债务占GDP的比例在增加。如果分国家来看,可以发现G7国家中除了加拿大外,其余国家的公共债务均增长显著。

基于我们从数据中发现的两个现象,我们提出了想要探讨的问题:新兴经济体增加的外汇储备和发达经济体增加的公共债务对金融市场有什么影响?对全球金融和宏观经济波动有什么影响?

外汇储备的增加和公共债务的增加具有相反的效果。外汇储备的增加导致金融资产需求上升,从而降低利率。这种环境下,借贷成本降低,可能导致更高的杠杆,进而增加金融不稳定和危机。另一方面,公共债务的增加则有相反的效果,资产供给的增加会推动利率上升,减少借贷激励,从而抵消外汇储备增加的影响。

现在,我将用一个简单明了的图示来说明这个机制,从中你可以了解到我们后面将要展示的完整模型的基本逻辑。

我们假设一个全球经济包含两个地区,一个代表发达经济体,另一个代表新兴经济体。这个图表示了两个地区的信贷市场或金融市场。在这些国家或地区内,有一些部门是借款人。金融资产的供给(借入)随利率的上升而下降:当利率下降时,借款成本下降,借款变得更有吸引力。另一方面,对金融资产的需求(借出)随着利率上升而增加,因为利率越高,提供借款就越有吸引力。最终,利率会达到一个使市场出清的水平,也就是均衡水平。在图中,在市场均衡的利率下,发达经济体中的资产供给大于需求,而新兴经济体中的资产供给小于需求,这意味着发达经济体需要从新兴经济体借款。

根据现在的框架,我们可以分析,新兴经济体的中央银行增加其外汇储备带来的影响。当它们购买外汇储备时,它们增加了对资产的需求,从而使需求曲线右移,那么原有的市场利率就不再处于均衡状态。对资产的需求过多,会导致利率下降,杠杆率增加,两个地区都借入更多资金。但随着杠杆率的提高,金融危机带来的宏观影响将会变得更加严重。

发达经济体的公共债务供应增加则会带来相反的效果:发达经济体的资产供应增加会推高利率上升,因此发达经济体和新兴经济体的杠杆率均下降。随着杠杆率的降低,金融危机的宏观经济影响减轻。

接下来介绍我们用来进行定量分析的模型框架。首先介绍模型中的市场结构:我们的模型中有两个地区,分别代表发达经济体和新兴经济体。每个地区中都有三个部门:中间产品生产者、最终产品生产者和家户部门。家户部门的角色相对简单:提供与工资呈正相关的劳动力。因此,我们可以将重点放在另外两个部门上。我们引入中间产品生产者和最终产品生产者这两个部门的原因是,希望在国家内部生成借贷行为。因此,我需要添加一个与另一个部门有一些不同特征的部门。模型中,中间产品生产者是借款人(borrowers),而最终产品生产者是贷款人(lenders)。由于本文的重点是外汇储备和公共债务,因此我们必须引入一个政府部门。然而,对于政府部门,我并不求解其最优政策的问题,只是探究我们从数据中观察到的外汇储备和公共债务变化如何影响宏观经济。

接下来我来进一步介绍中间产品生产者和最终产品生产者两个部门。在模型中,中间产品生产者使用劳动力和资本生产中间投入品,并将这些投入品卖给最终产品生产者。中间产品生产者决定销售多少以及支付给工人的工资,以最大化其利润。这些中间投入品部门的企业可以借款,并承诺在下一期偿还。然而,一旦进入下一年,它们可能会违约,实际偿还金额便会低于债券的面值。资本在这里起到了抵押品的作用。如果债务超过了资本的清算价值,借款人会选择违约。资本的清算价格是随机的,由一个时变参数刻画。在经济状况良好时,清算价格等于1,资本的清算价值就等于资本本身的价值。然而,在经济危机等情况下,资本的清算价格会低于其正常价格。

为为了确保借款在均衡时是有界的,我们引入一个简单的假设,即借款具有凸成本,具体形式为

此时我们可以推导出借款的一阶条件,其中无风险利率的倒数(等式左侧)等于贴现因子加上一个随借款量增加而增加的项。根据这个表达式,如果你借更多钱,无风险利率必须下降,也就是说,无风险利率与借款之间存在负相关关系。

现在我们来介绍最终产品生产者,即净贷款人。最终产品部门的企业家同时在国内和国外购买债券,并且他们采用对数效用函数。这一假设是因为,如果他们是风险中性的,那么在均衡状态下,最优的投资组合构成将是不确定的。在我们的模型中,债券是有违约风险的,而且各国之间的违约风险并不完全相关。这意味着风险厌恶的投资者更倾向于分散投资,因此风险债券会同时被两个国家的企业家持有,投资组合的多样化意味着一个国家的违约会影响到另一个国家的企业家。

最终产品生产者使用中间产品生产者生产的中间产品进行生产,其利润是销售收入减去其投入成本。生产需要的金融资本会随着生产规模的增加而增加,这就创造了对金融资产的需求。此时,我们可以将之前得到的中间产品生产者对金融资产的供应与最终产品生产者对资产的需求结合起来,如下图所示。

现在让我们回到最终产品生产者面临的营运资本限制,这是非常重要的。最终产品部门的企业家的投资组合由债券组成:在上一期,企业家购买了各国企业或政府发行的债券。公共债券是无风险的,但是企业发行的债券是有风险的,一旦其中一些债券未能全额偿还,企业家就会按照其持有比例遭受财务损失。债券违约会导致企业家用于投资中间产品的资金减少,进而影响到中间产品生产者无法按照原本的价格销售,导致雇佣减少和生产下降,影响整个经济。

现在让我们进行定量的分析,我们分四个步骤进行。首先,我们使用标准值校准结构参数。然后,我们校准那些非固定的、随时间变化的参数值,以确保模型准确反映信贷动态。接下来,我们可以通过抽取随机冲击序列来模拟。冲击决定了资本的清算价值(高或低)。我们抽取1991年到2020年的冲击序列,将它们输入模型,进行模拟并观察结果,重复这一模拟过程10,000次。为了衡量经济的波动性,我们构建一个时变的产出波动指数。具体的做法是根据10,000次重复模拟的产出结果,计算第5和第95百分位数的差值,再除以产出的平均值进行标准化。模拟的结果表明,发达经济体和新兴经济体的波动性都上升了。最后,我们通过将外汇储备或公共债务保持在1991年的水平进行反事实分析。

当我们将新兴经济体的外汇储备相对于GDP的比例保持在1991年的水平时,利率的下降,和杠杆率的增长都变得更温和了,金融危机的严重程度也会降低。而如果将发达经济体的公共债务保持在1991年的水平,模拟的结果显示经济波动性会更大。但是观察到的差异略大于外汇储备的影响,这表明增加发达经济体发行的公共债务可以改善全球经济的稳定性。

在最后的几分钟里,我想讨论一下为什么国家会积累外汇储备。他们这样做是有原因的,例如保持流动性以便在金融困难时期进行干预。为此,我们扩展了模型,允许国家将储备作为缓冲。在这样的框架下,我们发现如果金融危机爆发,有外汇储备的国家可以进行干预,更有效地稳定经济。

最后,我想简要介绍一下后续的研究。新兴经济体有动力积累外汇储备,但它们并没有完全内部化外汇储备积累对全球利率的影响,这可能导致外汇储备的过度积累。与此同时,发达经济体有发行公共债务的动机,因为这为其本国经济提供了流动性。但公共债务的发行也为其他国家提供了流动性,从而会降低发达经济体发行公共债务的动机,这可能导致公共债务的发行不足。总之,积累外汇储备和发行公共债务的最优水平取决于许多因素,这还需要进一步研究。感谢大家的聆听!