-

首页

-

- 首页

- 观点

【朗润专栏】沈绍炜 、黄卓:个人养老金业务将加快商业银行零售业务的转型

发布日期:2022-11-29 10:10 来源:

沈绍炜 、黄卓[1]

随着个人养老金业务的推出,传统银行的零售业务将面临着新的机遇和挑战。尤其是今年是《资管新规》[2]正式实施的第一年,银行理财产品净值化打破“刚性兑付”,未来如何更好为客户进行投资理财做好长期资产管理服务是每家商业银行零售业务转型的关键所在。正如招行王良行长曾在2022年三季度业绩交流会上提到银行如果“不做零售业务,现在没饭吃,未来也没饭吃”。个人养老金业务的推出,一方面有利于传统银行零售业务的转型,借助商业银行在个人养老金业务的先发优势加快财富管理业务的发展,另外一方面,传统银行业也面临着服务同质化第三方的竞争及如何提升投顾团队专业性等诸多挑战。

传统银行零售业务面临的困境和挑战

随着移动互联技术及数字化金融的发展,越来越多的传统银行业务可以通过线上办理,从而导致了客户的离柜率越来越高,根据中国银行业协会的统计,截止2021年底,传统银行的离柜率从2012年的54.37%提升到了2021年的90.29%[3],也就是目前基本只有10%左右的客户会到银行办理业务,未来大量的银行网点都面临着网点转型甚至被关闭的风险。

另外一方面,随着《资管新规》的正式实施,银行理财产品净值化打破“刚性兑付”,大量客户的投资理财需求无法得到有效的满足。而财富管理业务是高频业务,可以增加银行和客户之间黏度,重新架起银行和客户之间沟通交流的桥梁,尤其是过去两年资本市场的大幅波动,很多客户的投资体验并不好,这个时候更需要银行理财经理等专业的指导和服务。但是,由于传统银行以前的财富管理业务主要以“卖方销售模式”为主,通过频繁交易基金,乃至“赎旧买新”等,一定程度上导致了“基金赚钱,基民亏钱”的困境,未来,如何让投资者有更好的获得感,不仅需要有专业的投顾团队支持,同时还需要有健全的服务体系来为普通投资者提供更好的投资理财服务,这也是未来传统零售银行转型的发展方向。

个人养老金业务将加快传统银行零售业务的转型

随着个人养老金制度的发布,根据中国银保监会于11月18日发布了《关于印发商业银行和理财公司个人养老金业务管理暂行办法的通知》及《商业银行和理财公司个人养老金业务管理暂行办法》,目前首批可开展个人养老金业务有23家商业银行和11家理财公司,同时,国家五部委联合发布了《个人养老金实施办法》[4](简称《实施办法》)中规定,参加个人养老金业务需要通过全国统一线上服务入口或者商业银行渠道,在信息平台开立个人养老金账户。在养老金业务推广的初期,商业银行具有明显的先发优势,可以积极借助个人养老金业务的推广加快银行零售业务的转型。

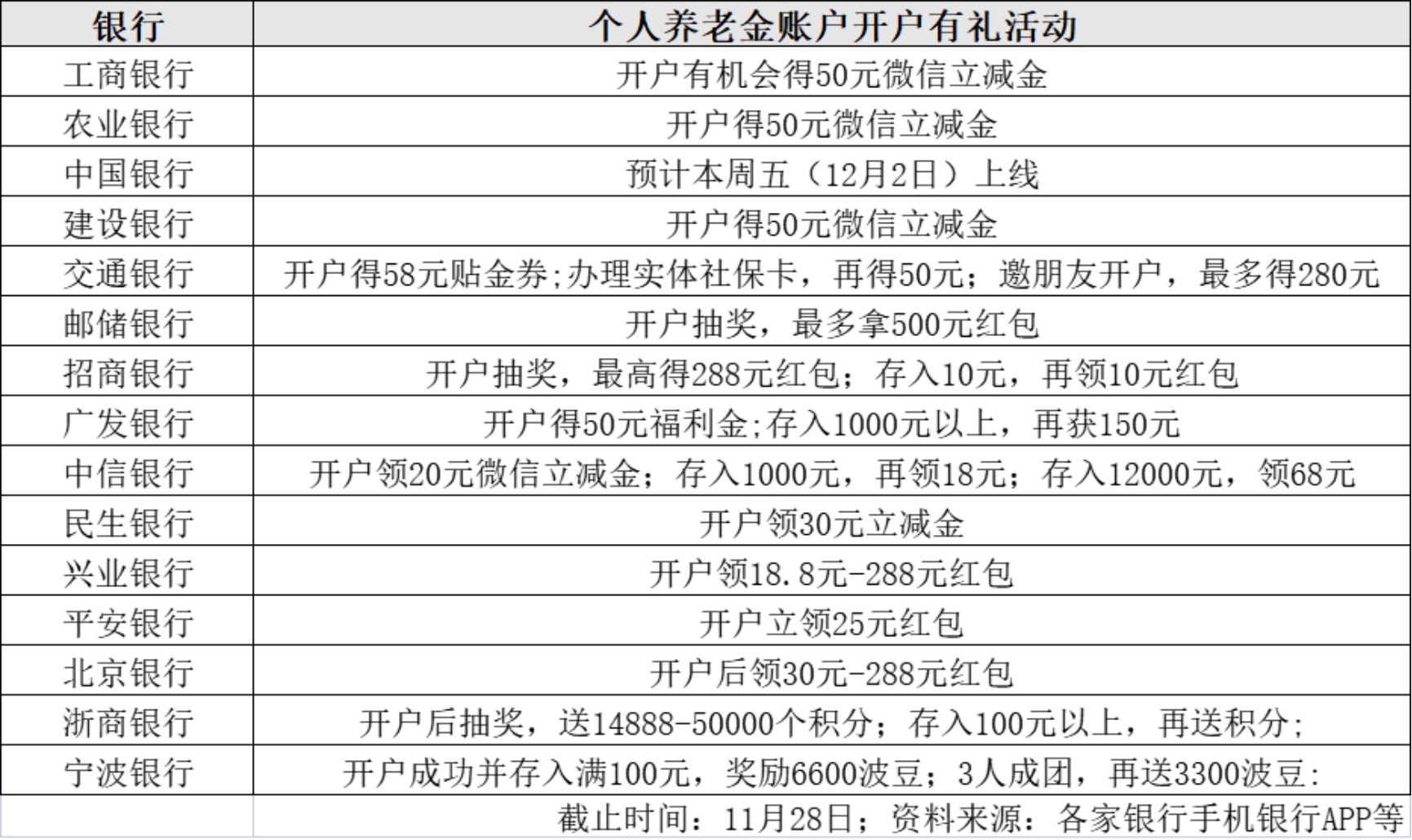

首先,参加人需要到商业银行开立个人养老金资金账户,并且这个账户是唯一性的,虽然《实施办法》规定“参加人可以在不同商业银行之间变更其个人养老金资金账户”,但是,考虑到具体操作流程及时间效率等因素,一般普通投资者很少变更其资金账户。而商业银行具有庞大的客户基础和网点体系,可以通过开立个人养老金资金账户加强和客户的联系,做好客户的服务工作,增加客户的黏度等,近期,很多商业银行已经通过各种线下和线下渠道及开展各种“开户有礼”等活动来抢占个人养老金资金账户开户的先机,目前各家银行发布的开户有礼活动主要统计如下:

其次,在证监会发布的37家个人养老金基金销售机构中[5],其中有16家商业银行入选,包括6家国有大型商业大行、8家全国性股份制商业银行和两家城商行,目前,仅有商业银行具备各类金融养老产品的代销资质。在美国市场,根据ICI(The Investment Company Institute)的数据表明,截止2020年底,美国IRAs主要投资在共同基金、银行存款及保险产品等金融产品。而在中国,虽然我们的个人养老金业务才刚刚起步,但是根据《中国养老金融调查报告(2021)》表明,目前投资者参与养老金融投资主要选择银行存款、商业养老保险、银行理财和基金等金融产品。在首批个人养老金基金销售机构中,相比其他销售机构主要是证券公司和独立基金销售机构,商业银行具备所有养老金融产品的销售资质,可以为客户提供一站式投资各种金融养老产品提供了更好的便利性。

最后,在个人养老金业务的推广初期,商业银行还有大量的对公客户资源,可以实现批量开户做个人养老金业务的拓展。个人养老金制度给予了税收优惠制度,因此对缴纳个人所得税的群体吸引力更大,根据中信证券的研究假设分析,2018年个税改革后,我国个税缴纳群体为6500万,考虑到近些年的工资增长等因素,预计目前缴纳个税的群体为8000万左右,同时,个人养老金账户每年的上限为12000元,投资者可以按月、分次或按照年度缴纳,这样的制度设计,对有缴纳个税的工薪阶层具有更强的吸引力而且需要具有长期可持续性稳定的收入来源,这些缴纳个税的客户主要是银行的对公客户代发工资户等。而且《实施办法》中也规定,投资者参与个人养老金资金账户的开立,可以本人办理也可以委托在职单位批量办理。传统商业银行具有大量的企事业代发工资户,这些客户天然是个人养老金业务的潜在投资者,商业银行可以利用银行内部的“公私联动”批量拓展个人养老金资金账户开立,同时为这些客户提供长期的财富管理服务。

传统银行在推广个人养老金业务面临的挑战

虽然传统商业银行在推广个人养老金业务占据了诸多先发优势,比如开立个人养老金资金账户,更加丰富和全面的养老金融产品线及优质的“公私联动”客户资源等,但是,传统商业银行在推广个人养老金业务也面临着如下挑战:

首先,各家商业银行的产品和服务同质化程度较高,从目前各家银行推广的各种个人养老金业务推广对比分析,主要还是侧重于对投资者进行养老金业务的教育宣传,各家银行主要通过预约开户或开户抽红包等活动来抢占个人养老金资金户的市场份额,除此以外,对未来个人养老金如何进行长期投资,如何帮助不同的客户做好个性化的财富管理服务,及如何由过去的“卖方销售模式”转为“投顾服务模式”的财富管理业务都是银行未来零售业务转型面临的痛点和挑战;

其次,如何做好普通投资者的养老金融教育树立正确的投资理财观念,也将决定未来个人养老金业务能否顺利开展的关键,尤其对银行的客户而言,养老金融教育就显得更为重要。一方面,银行的客户风险偏好较低,虽然《资管新规》开始正式实施了,目前净值型理财产品的存续规模已经高达95.09%[6],但是,大部分银行客户仍然对银行理财产品持有“刚性兑付”的预期,今年两次理财产品的大幅破净,尤其是近期11月份债券市场的大幅波动,引起了市场的恐慌,又加上在自媒体时代被放大和迅速传播,大量银行的理财客户赎回产品反向加强了市场波动,比如根据外汇交易中心iData数据库,在11月14日-18日这一周,基金净卖出现券3014亿,创19年以来最大单周净卖出,理财产品净卖出现券1072亿,同样是19年以来最大的单周净卖出,比2020年永煤事件以及今年3月“固收+”引发的卖出规模都要更大。很多客户仍然无法接受短期市场的波动及打破“刚性兑付”,从而引起大量赎回理财产品加剧了市场的波动;另外一方面,根据《中国养老金融调查报告(2021)》表明,很多投资者又认为,养老金金融产品的收益偏低是目前养老投资最大的问题,而如果要提升养老投资产品的收益率,投资组合就需要增加比如公募基金等养老金融产品同时投资者需要承担更大的市场波动,如何通过养老金融教育让客户长期持有熨平短期的市场波动,让更多投资者能够理解和践行长期投资的逻辑和理念也是银行在推广个人养老金业务过程中一项长期的任务和目标;

最后,如何协调银行内部资源,打造个人养老金投资服务品牌是也传统银行在推广个人养老金业务面临着一大挑战。个人养老金业务的推出给了传统银行零售业务转型带了新的机遇,但是这项业务涉及到银行内部多个部门,不仅包括传统的零售条线暨个人金融业务,也包含公司或机构部门等,而且还包含了对外品牌宣传等相关部门。同时,个人养老金业务拓展初期对银行的边际贡献其实并不大,因为每个客户每年最多投资12000元,还需要长期投资服务,如何协调银行内部资源,统一打造对外个人养老金品牌,同时培养建立起更专业的投顾团队和服务体系,也关系着未来传统银行能否在个人养老金业务保持优势的关键所在。

[1] 作者简介:沈绍炜,富国基金首席基金投资分析师,金融学博士;黄卓,北京大学国家发展研究院助理院长、长聘副教授,北京大学计算与数字经济研究院副院长,北京大学数字金融研究中心副主任。

[2] 《资管新规》暨由央行、银保监会、证监会、外管局等四部委在2018年4月联合发布的《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号),简称《资管新规》,全文详见:http://www.gov.cn/gongbao/content/2018/content_5323101.htm

[3] 数据来源:中国银行业协会发布《2021年中国银行业服务报告》,原文链接:https://www.china-cba.net/Index/show/catid/14/id/40628.html

[4] 2022年11月4日,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会联合发布《个人养老金实施办法》,对个人养老金参加流程、资金账户管理、机构与产品管理、信息披露、监督管理等方面做出具体规定。

[5] 中国证监会发布的《个人养老金基金销售机构名录(截至2022年11月18日)》,信息来源:http://www.csrc.gov.cn/csrc/c101900/c6550572/content.shtml

[6] 资料来源,招商证券研报,https://mp.weixin.qq.com/s/eE3NVDNPvjd2RoXj1T0eFg

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

【朗润专栏】沈绍炜 、黄卓:个人养老金业务将加快商业银行零售业务的转型

发布日期:2022-11-29 10:10 来源:

沈绍炜 、黄卓[1]

随着个人养老金业务的推出,传统银行的零售业务将面临着新的机遇和挑战。尤其是今年是《资管新规》[2]正式实施的第一年,银行理财产品净值化打破“刚性兑付”,未来如何更好为客户进行投资理财做好长期资产管理服务是每家商业银行零售业务转型的关键所在。正如招行王良行长曾在2022年三季度业绩交流会上提到银行如果“不做零售业务,现在没饭吃,未来也没饭吃”。个人养老金业务的推出,一方面有利于传统银行零售业务的转型,借助商业银行在个人养老金业务的先发优势加快财富管理业务的发展,另外一方面,传统银行业也面临着服务同质化第三方的竞争及如何提升投顾团队专业性等诸多挑战。

传统银行零售业务面临的困境和挑战

随着移动互联技术及数字化金融的发展,越来越多的传统银行业务可以通过线上办理,从而导致了客户的离柜率越来越高,根据中国银行业协会的统计,截止2021年底,传统银行的离柜率从2012年的54.37%提升到了2021年的90.29%[3],也就是目前基本只有10%左右的客户会到银行办理业务,未来大量的银行网点都面临着网点转型甚至被关闭的风险。

另外一方面,随着《资管新规》的正式实施,银行理财产品净值化打破“刚性兑付”,大量客户的投资理财需求无法得到有效的满足。而财富管理业务是高频业务,可以增加银行和客户之间黏度,重新架起银行和客户之间沟通交流的桥梁,尤其是过去两年资本市场的大幅波动,很多客户的投资体验并不好,这个时候更需要银行理财经理等专业的指导和服务。但是,由于传统银行以前的财富管理业务主要以“卖方销售模式”为主,通过频繁交易基金,乃至“赎旧买新”等,一定程度上导致了“基金赚钱,基民亏钱”的困境,未来,如何让投资者有更好的获得感,不仅需要有专业的投顾团队支持,同时还需要有健全的服务体系来为普通投资者提供更好的投资理财服务,这也是未来传统零售银行转型的发展方向。

个人养老金业务将加快传统银行零售业务的转型

随着个人养老金制度的发布,根据中国银保监会于11月18日发布了《关于印发商业银行和理财公司个人养老金业务管理暂行办法的通知》及《商业银行和理财公司个人养老金业务管理暂行办法》,目前首批可开展个人养老金业务有23家商业银行和11家理财公司,同时,国家五部委联合发布了《个人养老金实施办法》[4](简称《实施办法》)中规定,参加个人养老金业务需要通过全国统一线上服务入口或者商业银行渠道,在信息平台开立个人养老金账户。在养老金业务推广的初期,商业银行具有明显的先发优势,可以积极借助个人养老金业务的推广加快银行零售业务的转型。

首先,参加人需要到商业银行开立个人养老金资金账户,并且这个账户是唯一性的,虽然《实施办法》规定“参加人可以在不同商业银行之间变更其个人养老金资金账户”,但是,考虑到具体操作流程及时间效率等因素,一般普通投资者很少变更其资金账户。而商业银行具有庞大的客户基础和网点体系,可以通过开立个人养老金资金账户加强和客户的联系,做好客户的服务工作,增加客户的黏度等,近期,很多商业银行已经通过各种线下和线下渠道及开展各种“开户有礼”等活动来抢占个人养老金资金账户开户的先机,目前各家银行发布的开户有礼活动主要统计如下:

其次,在证监会发布的37家个人养老金基金销售机构中[5],其中有16家商业银行入选,包括6家国有大型商业大行、8家全国性股份制商业银行和两家城商行,目前,仅有商业银行具备各类金融养老产品的代销资质。在美国市场,根据ICI(The Investment Company Institute)的数据表明,截止2020年底,美国IRAs主要投资在共同基金、银行存款及保险产品等金融产品。而在中国,虽然我们的个人养老金业务才刚刚起步,但是根据《中国养老金融调查报告(2021)》表明,目前投资者参与养老金融投资主要选择银行存款、商业养老保险、银行理财和基金等金融产品。在首批个人养老金基金销售机构中,相比其他销售机构主要是证券公司和独立基金销售机构,商业银行具备所有养老金融产品的销售资质,可以为客户提供一站式投资各种金融养老产品提供了更好的便利性。

最后,在个人养老金业务的推广初期,商业银行还有大量的对公客户资源,可以实现批量开户做个人养老金业务的拓展。个人养老金制度给予了税收优惠制度,因此对缴纳个人所得税的群体吸引力更大,根据中信证券的研究假设分析,2018年个税改革后,我国个税缴纳群体为6500万,考虑到近些年的工资增长等因素,预计目前缴纳个税的群体为8000万左右,同时,个人养老金账户每年的上限为12000元,投资者可以按月、分次或按照年度缴纳,这样的制度设计,对有缴纳个税的工薪阶层具有更强的吸引力而且需要具有长期可持续性稳定的收入来源,这些缴纳个税的客户主要是银行的对公客户代发工资户等。而且《实施办法》中也规定,投资者参与个人养老金资金账户的开立,可以本人办理也可以委托在职单位批量办理。传统商业银行具有大量的企事业代发工资户,这些客户天然是个人养老金业务的潜在投资者,商业银行可以利用银行内部的“公私联动”批量拓展个人养老金资金账户开立,同时为这些客户提供长期的财富管理服务。

传统银行在推广个人养老金业务面临的挑战

虽然传统商业银行在推广个人养老金业务占据了诸多先发优势,比如开立个人养老金资金账户,更加丰富和全面的养老金融产品线及优质的“公私联动”客户资源等,但是,传统商业银行在推广个人养老金业务也面临着如下挑战:

首先,各家商业银行的产品和服务同质化程度较高,从目前各家银行推广的各种个人养老金业务推广对比分析,主要还是侧重于对投资者进行养老金业务的教育宣传,各家银行主要通过预约开户或开户抽红包等活动来抢占个人养老金资金户的市场份额,除此以外,对未来个人养老金如何进行长期投资,如何帮助不同的客户做好个性化的财富管理服务,及如何由过去的“卖方销售模式”转为“投顾服务模式”的财富管理业务都是银行未来零售业务转型面临的痛点和挑战;

其次,如何做好普通投资者的养老金融教育树立正确的投资理财观念,也将决定未来个人养老金业务能否顺利开展的关键,尤其对银行的客户而言,养老金融教育就显得更为重要。一方面,银行的客户风险偏好较低,虽然《资管新规》开始正式实施了,目前净值型理财产品的存续规模已经高达95.09%[6],但是,大部分银行客户仍然对银行理财产品持有“刚性兑付”的预期,今年两次理财产品的大幅破净,尤其是近期11月份债券市场的大幅波动,引起了市场的恐慌,又加上在自媒体时代被放大和迅速传播,大量银行的理财客户赎回产品反向加强了市场波动,比如根据外汇交易中心iData数据库,在11月14日-18日这一周,基金净卖出现券3014亿,创19年以来最大单周净卖出,理财产品净卖出现券1072亿,同样是19年以来最大的单周净卖出,比2020年永煤事件以及今年3月“固收+”引发的卖出规模都要更大。很多客户仍然无法接受短期市场的波动及打破“刚性兑付”,从而引起大量赎回理财产品加剧了市场的波动;另外一方面,根据《中国养老金融调查报告(2021)》表明,很多投资者又认为,养老金金融产品的收益偏低是目前养老投资最大的问题,而如果要提升养老投资产品的收益率,投资组合就需要增加比如公募基金等养老金融产品同时投资者需要承担更大的市场波动,如何通过养老金融教育让客户长期持有熨平短期的市场波动,让更多投资者能够理解和践行长期投资的逻辑和理念也是银行在推广个人养老金业务过程中一项长期的任务和目标;

最后,如何协调银行内部资源,打造个人养老金投资服务品牌是也传统银行在推广个人养老金业务面临着一大挑战。个人养老金业务的推出给了传统银行零售业务转型带了新的机遇,但是这项业务涉及到银行内部多个部门,不仅包括传统的零售条线暨个人金融业务,也包含公司或机构部门等,而且还包含了对外品牌宣传等相关部门。同时,个人养老金业务拓展初期对银行的边际贡献其实并不大,因为每个客户每年最多投资12000元,还需要长期投资服务,如何协调银行内部资源,统一打造对外个人养老金品牌,同时培养建立起更专业的投顾团队和服务体系,也关系着未来传统银行能否在个人养老金业务保持优势的关键所在。

[1] 作者简介:沈绍炜,富国基金首席基金投资分析师,金融学博士;黄卓,北京大学国家发展研究院助理院长、长聘副教授,北京大学计算与数字经济研究院副院长,北京大学数字金融研究中心副主任。

[2] 《资管新规》暨由央行、银保监会、证监会、外管局等四部委在2018年4月联合发布的《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号),简称《资管新规》,全文详见:http://www.gov.cn/gongbao/content/2018/content_5323101.htm

[3] 数据来源:中国银行业协会发布《2021年中国银行业服务报告》,原文链接:https://www.china-cba.net/Index/show/catid/14/id/40628.html

[4] 2022年11月4日,人力资源社会保障部、财政部、国家税务总局、银保监会、证监会联合发布《个人养老金实施办法》,对个人养老金参加流程、资金账户管理、机构与产品管理、信息披露、监督管理等方面做出具体规定。

[5] 中国证监会发布的《个人养老金基金销售机构名录(截至2022年11月18日)》,信息来源:http://www.csrc.gov.cn/csrc/c101900/c6550572/content.shtml

[6] 资料来源,招商证券研报,https://mp.weixin.qq.com/s/eE3NVDNPvjd2RoXj1T0eFg