-

首页

-

- 首页

- 观点

王旭、纪洋、谭语嫣、黄益平:政策不确定性、产权歧视和杠杆率国进民退

发布日期:2016-07-22 14:42 来源:北京大学国家发展研究院

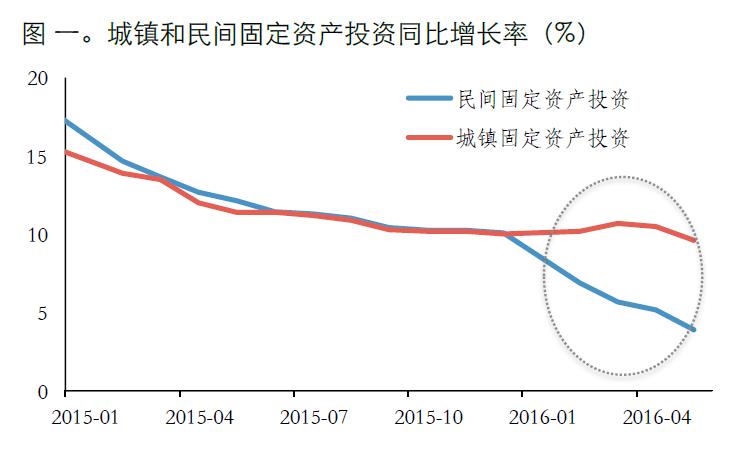

最近民间投资出现“断崖式的下跌”,引起决策层的高度关注。今年头五个月,城镇固定资产投资同比增长9.6%,创2000年5月以来的新低。同期民间固定资产投资进一步滑落,同比增长3.9%,远低于去年年底民10.1%的增速(图一)。7月18日,李克强总理召开专题研讨会,部署促进社会投资健康发展。总理在会上提出了三点政策要求:进一步放宽市场准入、简化行政程序;尽力缓解融资难、融资贵;创新投资模式,增强民营企业的投资能力。

客观地说,经济持续下行,企业的投资意愿不高,也是正常现象,再加上民间资本正在努力进入的一些新经济产业大多是轻资产行业,对固定资产投资的需求相对少些。但民间投资确实还面对不少政策性的约束甚至歧视,比如总固定资产投资增长率变化相对较小就说明官方投资加速部分抵消了民间投资滑坡,今年一季度末,地方政府和国有企业投资明显加快。即便如此,还有一个因果关系的问题:是因为民间投资不足从而官方加大了投资力度还是因为官方投资太多挤出了民间投资?根据谭语嫣、黄益平和胡永泰的最新研究,最近几年增长减速,但过剩产能却未能及时淘汰,经济出现了僵尸化现象。僵尸企业不仅提高了健康企业的融资成本,同时还令这些企业降低投资率,直接减少投资。他们的研究还发现,僵尸企业多集中于国有部门。

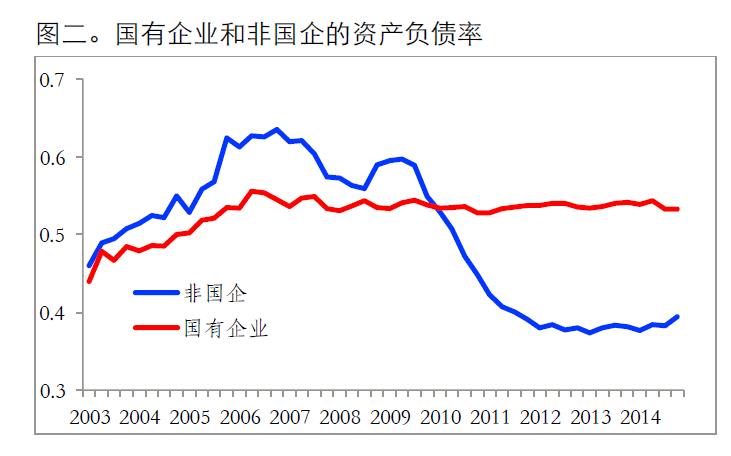

与僵尸国企挤出健康民企的现象相关,近年来还出现了企业杠杆率国进民退的现象。高杠杆率被认为是当前中国经济最大的风险之一,穆迪和标普同时下调了中国主权债务评级的展望,国际货币基金组织也呼吁中国政府尽快对企业负债采取果断措施。这些机构所担心的是所谓的“明斯基时刻”的到来,即经历一段时间的金融市场繁荣和经济高速增长之后,金融体系忽然崩溃。但其实杠杆率国进民退现象更值得关注:从2009年到现在,非国企的资产负债率从接近60%一度降至37%左右,而国有企业资产负债率却从51%提高到53%(图二)。

杠杆率国进民退令人担忧,主要是因为经济中的“坏杠杆”在增加,而“好杠杆”却在减少。我们分析国家统计局规模以上工业企业历史数据,发现无论看企业效率、盈利能力、资本产出比还是看流动性、还债能力等指标,民企的表现远远好于国企。 在这一轮的经济周期中,民企的现金流与偿债能力的恢复也比国企更早、更明显。与国有工业企业相比,民企不仅维持着较高的净资产收益率,投资的边际回报率也相对稳定,而且明显高于国企。也就是说,国进民退意味着企业杠杆的总体质量在下降。

为什么会出现杠杆率国进民退的现象?关于这个问题的政策讨论很多,但其实认真的研究并不多。通常提到的促成因素有三类:一是所有制歧视。国企有更多的政治关系,也有更多的政策性负担,因此政府往往为国企的债务提供隐性担保。这个因素跟软预算约束问题相关;二是企业规模歧视。苟琴、黄益平和刘晓光等的研究发现,银行信贷决策可能更关心的是企业规模,而不是单纯的产权。只不过国企的平均规模要大许多,所以也更容易获得外部融资;三是产业差异。目前看,杠杆率最高的是三个行业:矿产业、重工业和房地产开发。而国企有恰恰在这些行业比较集中。

上面三个因素特别是产权歧视比较好地解释了为什么国企比民企更容易获得融资。但产权歧视是一个长期存在的现象,杠杆率国进民退确实2009年之后才出现的。因此,前者无法令人满意地解释后者。从上市公司的数据看,2009年前非国企的杠杆率比国企还要更高一些。

我们认为触发杠杆率国进民退的直接因素,是大幅上升的经济政策不确定性。2009年以来,经济活动和金融市场的波动性很大,公众对于政府刺激还是不刺激、改革还是不改革等等问题的解读很不一致。而由于存在产权其实,国企和民企在面对政策不确定性时的反应不一样,从而导致了杠杆率的分化。一方面,政策不确定性上升,正常企业会变得相对保守,延后投资与雇佣计划,去杠杆就是正常反应。但国企并非正常企业,它们受政府隐性担保,当然有的时候也要承担诸如稳增长的政策责任,所以杠杆率可能不退反进。另一方面,产权其实也会鼓励金融机构收缩对民企的贷款、增加对国企的贷款。

我们借用了Baker等学者基于香港《南华早报》的新闻搜索构建的经济政策不确定性指数(EPU)来验证上述假说。他们曾经利用类似的方法构建了12个国家的经济政策不确定性指数,这些指数已经得到了广泛的关注与引用。他们构建的中国的指数在2008年以后出现了几个峰值(图三)。第一次是2008年到2009年,次贷危机对我国的影响逐渐凸显,政府不得不出台若干应对措施政策,但刺激性政策转化为通胀压力,进一步的刺激空间有限,中国面临政策选择的双重困难。第二次波动出现在2012年前后,一方面是政府换届,领导班子与执政风格出现了一些变化,另一方面欧债危机达到高潮,外部环境的不确定性增加传导到了我国经济内部。第三次波动出现在2015年,中国经济增速达到了25年以来的最低值。另外,股市与汇市的波动也强化了对政策不确定性的担忧。

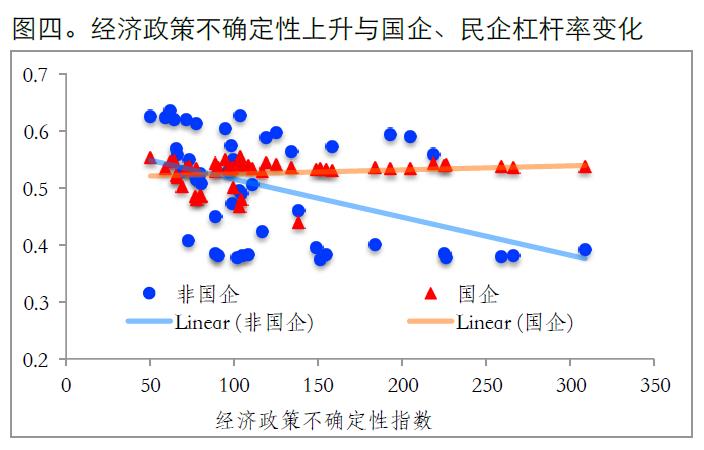

然后我们搜集了从2003年到2015年所有非金融上市公司的季度数据,并试图用经济政策不确定性指数来解释上市公司杠杆率的变化(图四)。我们从量化分析中获得了三个清晰、稳健的结论。第一,自2009年以来国企、民企杠杆率的分化,至少有40%是可以由经济政策不确定性解释的。第二,政策不确定性对企业杠杆率的影响会持续很长时间,在至少三年之后影响仍然存在。第三,在金融抑制严重的地方,政策不确定性会加剧企业杠杆率的分化。

在基本模型分析中我们将企业的资产负债率作为因变量。政策不确定性对资产负债率的影响显著为负,即经济政策不确定性上升会导致企业杠杆率下降。但我们同时还发现,政策不确定性与国企虚拟变量之间的交叉项对于资产负债率的影响显著为正,而且参数的绝对值超过了政策不确定性变量的参数的绝对值。也就是说,政策不确定性上升,会导致国企的杠杆率上升、非国企的杠杆率下降。这两个发现支持了我们关于杠杆率国进民退的假说。

为了验证政府支持对杠杆率的影响,我们进一步搜集了所有非国企上市公司董事会成员的简历,以度量企业的政治联系。如果公司董事会有成员担任或者曾经在政府部门、政协、人大或监管机构任职,我们就认定这个企业有政治联系。同时,我们还搜集了企业的业务招待费,作为企业维持政治联系的投入。我们发现有政治联系或者在维系政治联系投入较多的非国有企业,在杠杆率变动中受到的歧视更小一些。这也等于间接地验证了,国有企业天然的政治联系和隐性担保,加上抑制性的金融政策,共同造就了国企和民企之间金融支持上的差距。

应该说这个研究只是一个初步的尝试,政策不确定性的定义和量化方式还有很多可供改进的地方。不过这个研究还是给我们提供了一个思考企业杠杆率国进民退问题的新的角度。非国有企业是中国经济发展的源动力之一,我们在关注民间投资下滑的时候,不仅要考虑民企的投资意愿,也应该关注它们的融资能力,特别是政府和国企投资对民企投资的挤出效应。这个研究也再次证明,经济周期下行的时候,政府自然应当采取适当的反周期的宏观经济措施。但如果长期、过多地依赖货币政策与财政政策的扩张来保增长,弊大于利。

这个研究对于如何扭转杠杆率国企民退、提高企业杠杆质量等问题,具有重要的政策含义。政府可以从以下三个方面入手:第一,加强与市场的沟通。最好是能够简明扼要地阐述政策意图和改革方向。政府发布政策文件要考虑公众的理解能力,专家都很难读懂文件的现象应该改变。第二,消除产权歧视。无论国企改革的目标是做强、做大还是瘦身、提效,国企和民企都应该公平竞争,受同样的市场纪律约束。保护一部分企业、歧视另一部分企业的做法有违市场经济公平与效率的基本原则。第三,推进金融市场化改革。让市场成为金融资源配置的决定性因素,这是十八届三中全会决定的改革基调,这不但要求利率、汇率更多地有市场供求决定,金融资源配置也要严格遵循回报与风险兼顾的原则。

说明:本文引用的研究结论来自如下论文:王旭、纪洋、谭语嫣、黄益平,2016,“理解中国企业杠杆率的国进民退” ,研究论文(草稿),北京大学国家发展研究院。

本文刊于财新网

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

王旭、纪洋、谭语嫣、黄益平:政策不确定性、产权歧视和杠杆率国进民退

发布日期:2016-07-22 14:42 来源:北京大学国家发展研究院

最近民间投资出现“断崖式的下跌”,引起决策层的高度关注。今年头五个月,城镇固定资产投资同比增长9.6%,创2000年5月以来的新低。同期民间固定资产投资进一步滑落,同比增长3.9%,远低于去年年底民10.1%的增速(图一)。7月18日,李克强总理召开专题研讨会,部署促进社会投资健康发展。总理在会上提出了三点政策要求:进一步放宽市场准入、简化行政程序;尽力缓解融资难、融资贵;创新投资模式,增强民营企业的投资能力。

客观地说,经济持续下行,企业的投资意愿不高,也是正常现象,再加上民间资本正在努力进入的一些新经济产业大多是轻资产行业,对固定资产投资的需求相对少些。但民间投资确实还面对不少政策性的约束甚至歧视,比如总固定资产投资增长率变化相对较小就说明官方投资加速部分抵消了民间投资滑坡,今年一季度末,地方政府和国有企业投资明显加快。即便如此,还有一个因果关系的问题:是因为民间投资不足从而官方加大了投资力度还是因为官方投资太多挤出了民间投资?根据谭语嫣、黄益平和胡永泰的最新研究,最近几年增长减速,但过剩产能却未能及时淘汰,经济出现了僵尸化现象。僵尸企业不仅提高了健康企业的融资成本,同时还令这些企业降低投资率,直接减少投资。他们的研究还发现,僵尸企业多集中于国有部门。

与僵尸国企挤出健康民企的现象相关,近年来还出现了企业杠杆率国进民退的现象。高杠杆率被认为是当前中国经济最大的风险之一,穆迪和标普同时下调了中国主权债务评级的展望,国际货币基金组织也呼吁中国政府尽快对企业负债采取果断措施。这些机构所担心的是所谓的“明斯基时刻”的到来,即经历一段时间的金融市场繁荣和经济高速增长之后,金融体系忽然崩溃。但其实杠杆率国进民退现象更值得关注:从2009年到现在,非国企的资产负债率从接近60%一度降至37%左右,而国有企业资产负债率却从51%提高到53%(图二)。

杠杆率国进民退令人担忧,主要是因为经济中的“坏杠杆”在增加,而“好杠杆”却在减少。我们分析国家统计局规模以上工业企业历史数据,发现无论看企业效率、盈利能力、资本产出比还是看流动性、还债能力等指标,民企的表现远远好于国企。 在这一轮的经济周期中,民企的现金流与偿债能力的恢复也比国企更早、更明显。与国有工业企业相比,民企不仅维持着较高的净资产收益率,投资的边际回报率也相对稳定,而且明显高于国企。也就是说,国进民退意味着企业杠杆的总体质量在下降。

为什么会出现杠杆率国进民退的现象?关于这个问题的政策讨论很多,但其实认真的研究并不多。通常提到的促成因素有三类:一是所有制歧视。国企有更多的政治关系,也有更多的政策性负担,因此政府往往为国企的债务提供隐性担保。这个因素跟软预算约束问题相关;二是企业规模歧视。苟琴、黄益平和刘晓光等的研究发现,银行信贷决策可能更关心的是企业规模,而不是单纯的产权。只不过国企的平均规模要大许多,所以也更容易获得外部融资;三是产业差异。目前看,杠杆率最高的是三个行业:矿产业、重工业和房地产开发。而国企有恰恰在这些行业比较集中。

上面三个因素特别是产权歧视比较好地解释了为什么国企比民企更容易获得融资。但产权歧视是一个长期存在的现象,杠杆率国进民退确实2009年之后才出现的。因此,前者无法令人满意地解释后者。从上市公司的数据看,2009年前非国企的杠杆率比国企还要更高一些。

我们认为触发杠杆率国进民退的直接因素,是大幅上升的经济政策不确定性。2009年以来,经济活动和金融市场的波动性很大,公众对于政府刺激还是不刺激、改革还是不改革等等问题的解读很不一致。而由于存在产权其实,国企和民企在面对政策不确定性时的反应不一样,从而导致了杠杆率的分化。一方面,政策不确定性上升,正常企业会变得相对保守,延后投资与雇佣计划,去杠杆就是正常反应。但国企并非正常企业,它们受政府隐性担保,当然有的时候也要承担诸如稳增长的政策责任,所以杠杆率可能不退反进。另一方面,产权其实也会鼓励金融机构收缩对民企的贷款、增加对国企的贷款。

我们借用了Baker等学者基于香港《南华早报》的新闻搜索构建的经济政策不确定性指数(EPU)来验证上述假说。他们曾经利用类似的方法构建了12个国家的经济政策不确定性指数,这些指数已经得到了广泛的关注与引用。他们构建的中国的指数在2008年以后出现了几个峰值(图三)。第一次是2008年到2009年,次贷危机对我国的影响逐渐凸显,政府不得不出台若干应对措施政策,但刺激性政策转化为通胀压力,进一步的刺激空间有限,中国面临政策选择的双重困难。第二次波动出现在2012年前后,一方面是政府换届,领导班子与执政风格出现了一些变化,另一方面欧债危机达到高潮,外部环境的不确定性增加传导到了我国经济内部。第三次波动出现在2015年,中国经济增速达到了25年以来的最低值。另外,股市与汇市的波动也强化了对政策不确定性的担忧。

然后我们搜集了从2003年到2015年所有非金融上市公司的季度数据,并试图用经济政策不确定性指数来解释上市公司杠杆率的变化(图四)。我们从量化分析中获得了三个清晰、稳健的结论。第一,自2009年以来国企、民企杠杆率的分化,至少有40%是可以由经济政策不确定性解释的。第二,政策不确定性对企业杠杆率的影响会持续很长时间,在至少三年之后影响仍然存在。第三,在金融抑制严重的地方,政策不确定性会加剧企业杠杆率的分化。

在基本模型分析中我们将企业的资产负债率作为因变量。政策不确定性对资产负债率的影响显著为负,即经济政策不确定性上升会导致企业杠杆率下降。但我们同时还发现,政策不确定性与国企虚拟变量之间的交叉项对于资产负债率的影响显著为正,而且参数的绝对值超过了政策不确定性变量的参数的绝对值。也就是说,政策不确定性上升,会导致国企的杠杆率上升、非国企的杠杆率下降。这两个发现支持了我们关于杠杆率国进民退的假说。

为了验证政府支持对杠杆率的影响,我们进一步搜集了所有非国企上市公司董事会成员的简历,以度量企业的政治联系。如果公司董事会有成员担任或者曾经在政府部门、政协、人大或监管机构任职,我们就认定这个企业有政治联系。同时,我们还搜集了企业的业务招待费,作为企业维持政治联系的投入。我们发现有政治联系或者在维系政治联系投入较多的非国有企业,在杠杆率变动中受到的歧视更小一些。这也等于间接地验证了,国有企业天然的政治联系和隐性担保,加上抑制性的金融政策,共同造就了国企和民企之间金融支持上的差距。

应该说这个研究只是一个初步的尝试,政策不确定性的定义和量化方式还有很多可供改进的地方。不过这个研究还是给我们提供了一个思考企业杠杆率国进民退问题的新的角度。非国有企业是中国经济发展的源动力之一,我们在关注民间投资下滑的时候,不仅要考虑民企的投资意愿,也应该关注它们的融资能力,特别是政府和国企投资对民企投资的挤出效应。这个研究也再次证明,经济周期下行的时候,政府自然应当采取适当的反周期的宏观经济措施。但如果长期、过多地依赖货币政策与财政政策的扩张来保增长,弊大于利。

这个研究对于如何扭转杠杆率国企民退、提高企业杠杆质量等问题,具有重要的政策含义。政府可以从以下三个方面入手:第一,加强与市场的沟通。最好是能够简明扼要地阐述政策意图和改革方向。政府发布政策文件要考虑公众的理解能力,专家都很难读懂文件的现象应该改变。第二,消除产权歧视。无论国企改革的目标是做强、做大还是瘦身、提效,国企和民企都应该公平竞争,受同样的市场纪律约束。保护一部分企业、歧视另一部分企业的做法有违市场经济公平与效率的基本原则。第三,推进金融市场化改革。让市场成为金融资源配置的决定性因素,这是十八届三中全会决定的改革基调,这不但要求利率、汇率更多地有市场供求决定,金融资源配置也要严格遵循回报与风险兼顾的原则。

说明:本文引用的研究结论来自如下论文:王旭、纪洋、谭语嫣、黄益平,2016,“理解中国企业杠杆率的国进民退” ,研究论文(草稿),北京大学国家发展研究院。

本文刊于财新网