-

首页

-

- 首页

- 新闻

【学术名家讲座系列】Francesco Lippi:“菜单成本和菲利普斯曲线”——二十年后的回顾

发布日期:2024-07-20 12:10 来源:

题记:2024年6月29日下午,在承泽园249,北大国发院CCER夏季研讨会有幸邀请到Francesco Lippi教授做主题演讲。Francesco Lippi是罗马路易斯大学的全职教授,同时也是Einaudi Institute of Economics and Finance(EIEF)的高级研究员。他的研究主要集中在货币经济学领域,在这一领域,他发表了关于货币冲击传导、货币需求模型与现金-信贷选择以及货币机构(货币联盟及其与工资制定机构的互动)方面的研究成果。他在American Economic Review, Econometrica, the Quarterly Journal of Economics, the Review of Economic Studies等顶级国际经济学同行评审期刊上发表过文章,并多次获得包括法国银行基金会奖(两次)和2013年欧洲研究理事会的5年高级研究奖在内的多项国际著名奖项。目前,他是皇家经济学会《Economic Journal》的编辑。

非常荣幸和高兴能来到这里,发表这个基于我最近撰写的两篇论文的演讲。这些论文主要涉及我的研究兴趣之一——货币经济学领域。我们探讨的经典问题可以追溯到20世纪50年代,即名义上的冲击如何传导至经济。在简单的模型中,如果我们增加货币供应量并按比例提高价格,那么实际经济中并不会发生显著变化。那么,在这些调整之间发生了什么,触发了真正的影响呢?

演讲的标题部分引用了Mikhail和Lucas在2007年发表的著名论文。二十年前,我对这篇论文印象深刻,因此花了大量时间去理解和尝试在此基础上取得进展。他们追求的问题与我们今天的讨论目标一致,即什么决定了增长,什么决定了名义变量的传导。从宏观经济学的角度来看,如果价格具有粘性,名义冲击将产生实际影响,因此当货币供应量增加时,价格并不会立刻发生变化,此时实际效果就产生了。

在21世纪初,大数据革命开始兴起,人们开始使用大量的微观数据,这对于经济学研究非常有益,因为我们可以看到多个供应商的价格行为,这与使用加总层面的CPI大不相同。微观数据的实效性在于,它们能给我们提供很多异质性的分析,我们最为关注和感兴趣的变量是经济中的平均价格,而当我们想要对平均价格进行建模时,我们会对经济中的个体价格进行建模,因此我们可以写下价格粘性的模型,其中每个微观个体的价格是否灵活调整取决于公司个体的的动机。

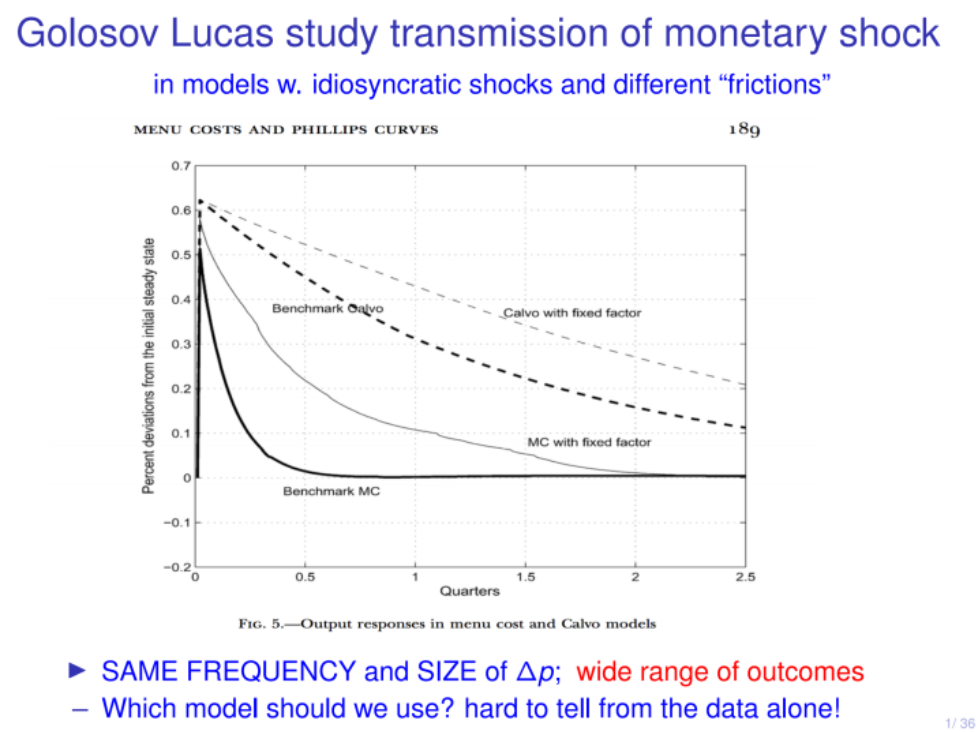

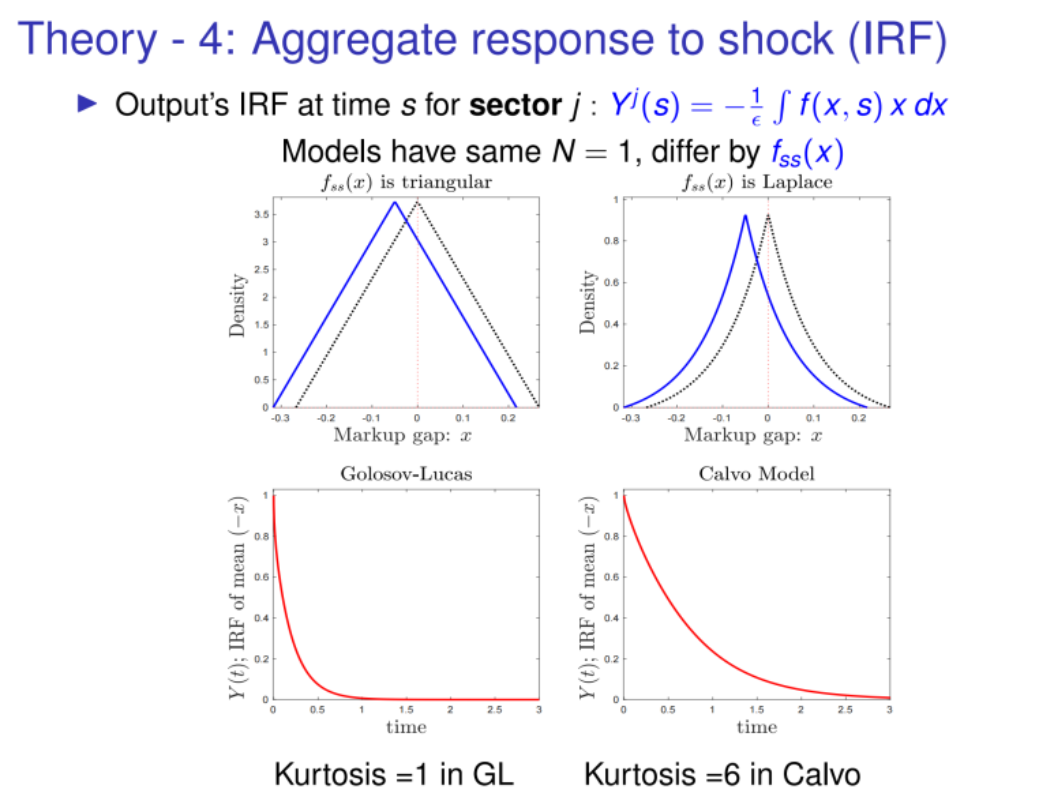

那么,为什么企业会在某个时间点改变价格呢?这是某种个体性的因素,一些企业的生产率上升,而另一些企业则下降。因此,他们在模型中引入了个体性生产率的冲击,导致了价格的变化。下图呈现了不同模型下货币冲击对实际变量的传导路径,模型中的参数与现实中价格变化的平均大小和价格变化的平均频率等数据相匹配,由此模拟得到在货币冲击后,经济中的实际变量的变化。黑色实线表示在菜单成本模型下的产出变化,货币冲击的影响在一个季度后就消失殆尽。而最上面的虚线表Calvo模型下的冲击传导路径,在每一期企业都有一定的概率能够调整价格,在完全相同的价格调整频率和价格调整大小下,Calvo模型和菜单成本模型相差会很多,如果按照累计的影响来看,Calvo模型会比菜单模型大6倍,那我们应该在这两个模型中选择哪一个呢?以及我们能否通过更多的研究来确定我们的经济在可行性区间中的位置吗?本次演讲的主题就是试图回答这样的问题。

实际上,可以通过只看两个矩条件(频率和峰度)来识别我们所在的经济体是落在哪一条冲击传导曲线上,核心在于需要计算货币冲击对于产出的累积传导效应,即在一次正向货币冲击下,相对于稳态经济体时总的额外产出。如果这样的理论是正确的,那么我们就可以通过测量上述两个矩条件来判断经济体所处的位置。接下来的部分首先构建一个理论框架,然后利用这样的框架对充分统计量进行实证上的阐述。

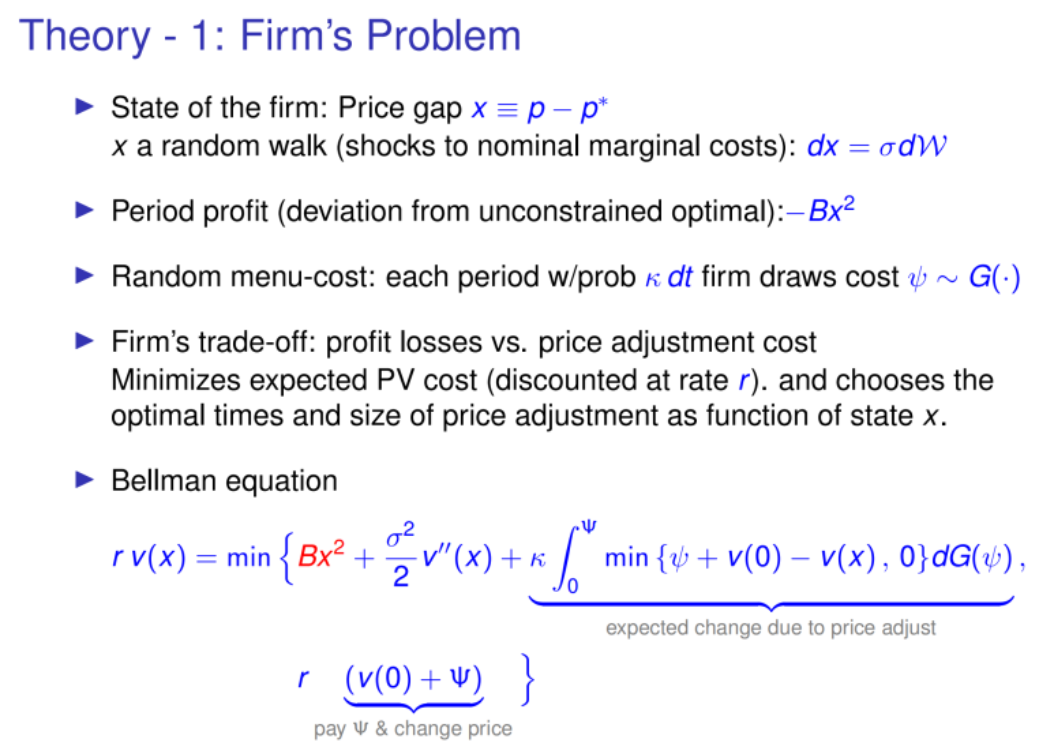

企业在模型中的状态是其与最优定价之间的差异,每一个企业都做利润最大化的最优化问题,它会权衡利润损失和调整成本之间的大小从而决定最优的调整时间和价格调整大小,在这里调整成本是从分布中随机抽取得到,因此对于每个企业而言,可能有相同的当前价格与最优价格差距,但调整成本会不一样。

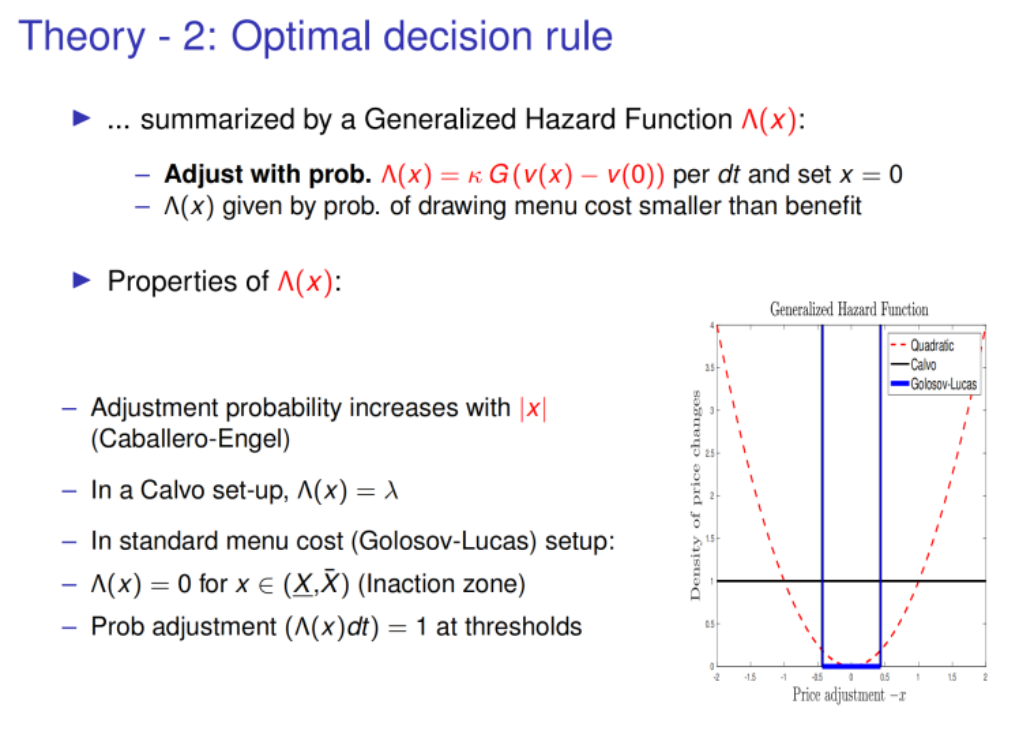

尽管这样的模型看起来会更复杂一些,但却更为直观,并且它使得我们可以通过刻画Hazard函数来刻画企业的最优决策,实际上,当价格差距在-0.5到0.5之间时,企业不会进行任何调整,而如果价格差距到达边界时,企业会以概率1进行价格调整。在连续的价格差距下,我们会得到一个连续的最优价格调整概率。对于Calvo模型来说,这是一条水平线,意味着价格调整概率不取决于与最优价格之间的差距。在最优调整决策下,我们自然而然会好奇如果每个企业都遵循这样的价格调整规则,那横截面上企业是什么样子?

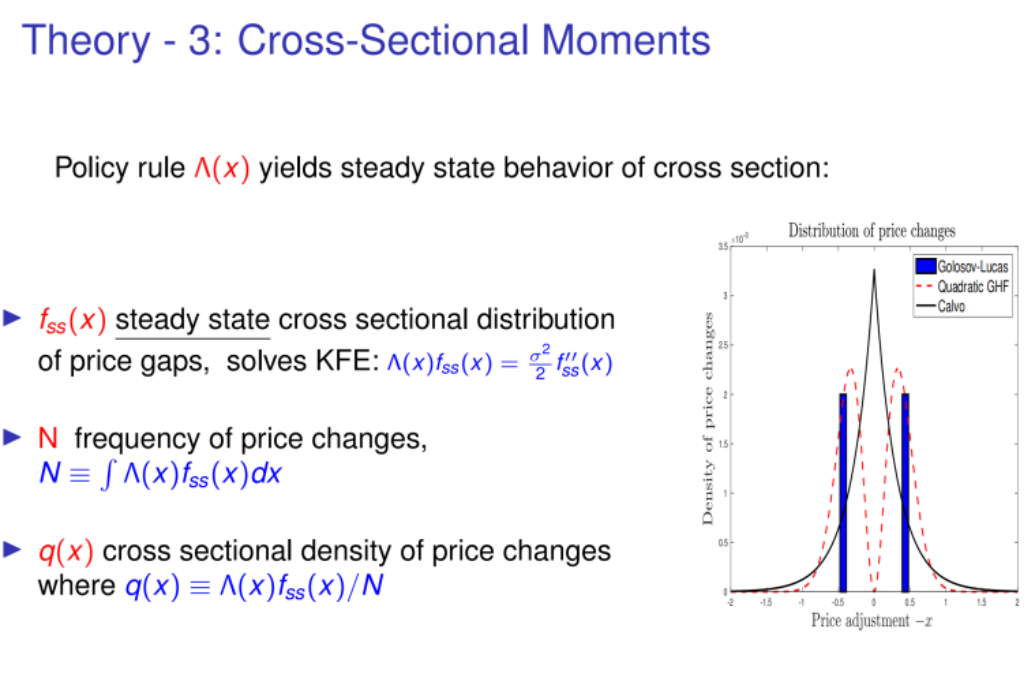

首先下图黑线代表在Calvo模型下稳态中价格差距的分布,分布的众数在最优价格处,随着价格差距的增大,分布向两端扩散。在现实中我们无法观察到这样的分布,我们能够观察到的是价格的变化频率,由此如果能够得到价格变化的密度函数,就能反推出原始的模型,这些都基于模型中不存在总体性的冲击,只有个体性的冲击。

那经济中存在总体性冲击时会变成什么样呢?总体性的冲击会作用于经济中的每一个个体,因此在稳态时,价格差距的分布会有一个位移,如果在Calvo模型下,就会呈现出一个双拉普拉斯的图形。这也意味着,对于具有相同的初始稳定状态,相同的调整次数,相同的价格变化离散度的两个经济体,具有总体性冲击的模型是在非总体性冲击的基础上移动一个位移增量。

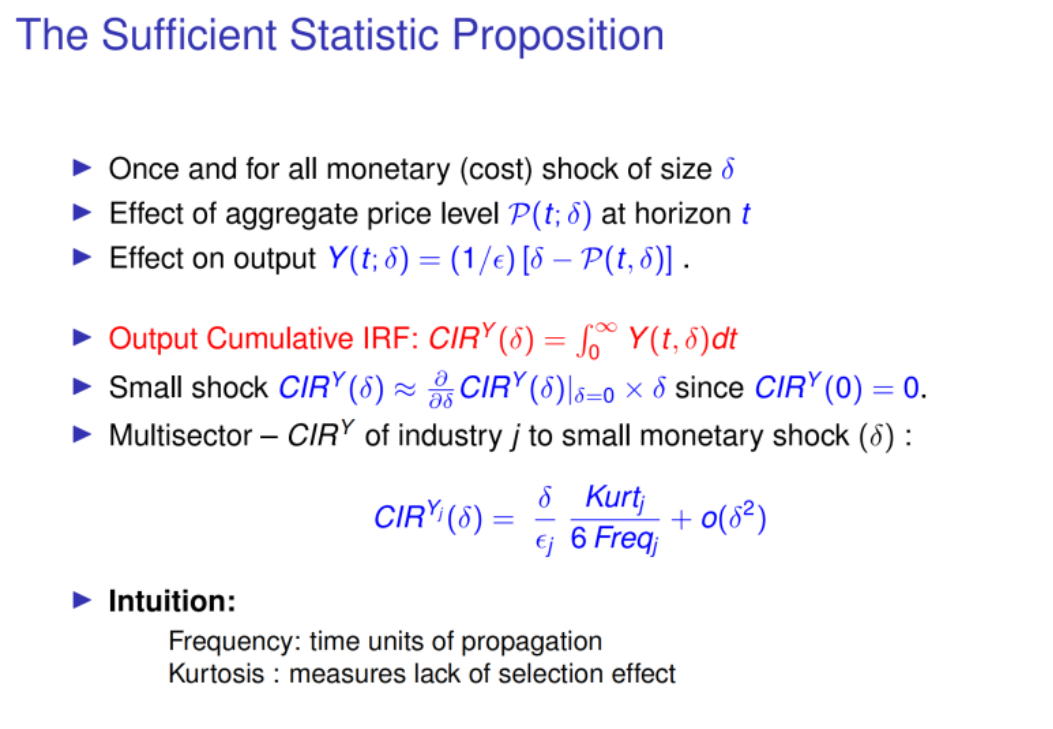

那我们做这样一个模型的目的是什么呢?当我们对经济施加一次性的冲击时,事实上这样的冲击在现实中很多,我们认为价格会逐步进行调整,并且每个时点的产出水平由上述模型所给出。充分统计量背后隐含的直觉在于我们用频率来刻画冲击传导的时间单位,而峰度则刻画了选择效应的缺失。

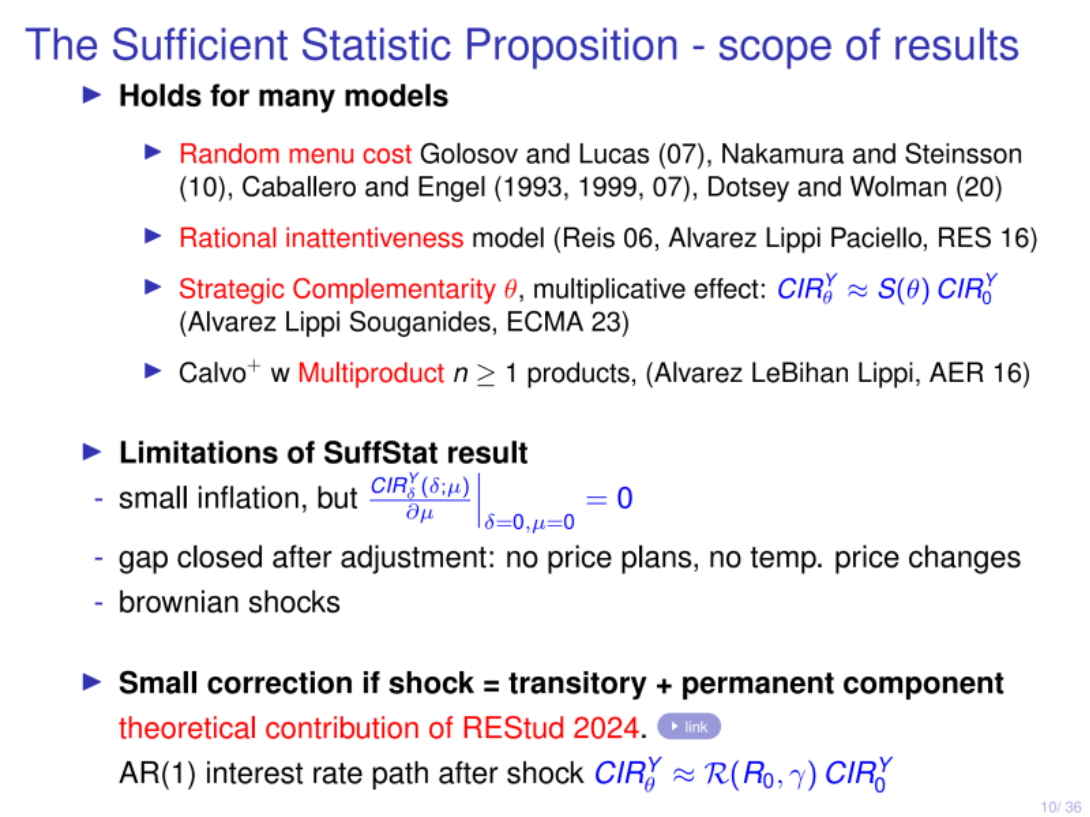

这个模型背后隐含了三条重要的假设,首先,经济中存在大量的对称性,这样的假设在低通胀,甚至零通胀的经济体中是合情合理的,这也决定了这个模型是无法把高通胀国家作为研究目标的。其次,假设公司在调整价格后,会调整至最优价格水平处。最后,经济中的冲击假设为布朗冲击形式。在这三个重要的假设下,模型的结果在很多经典模型中成立,包括菜单成本模型、理性不注意模型等。

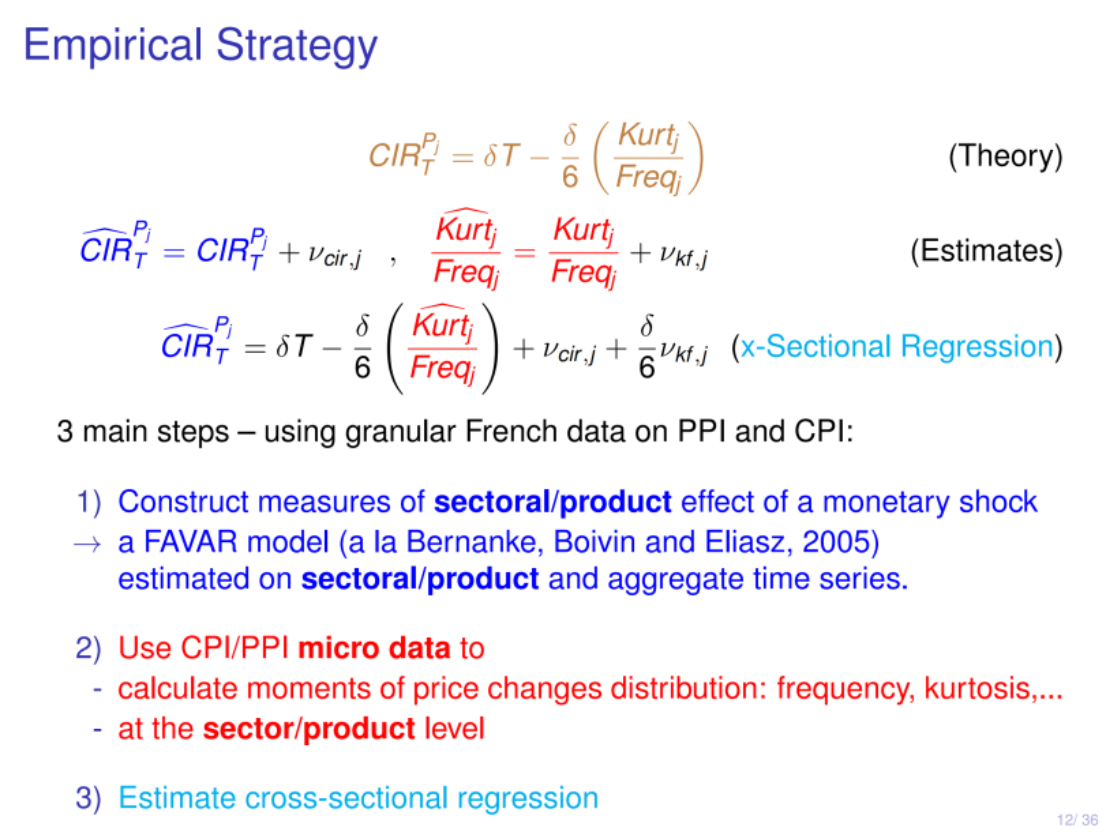

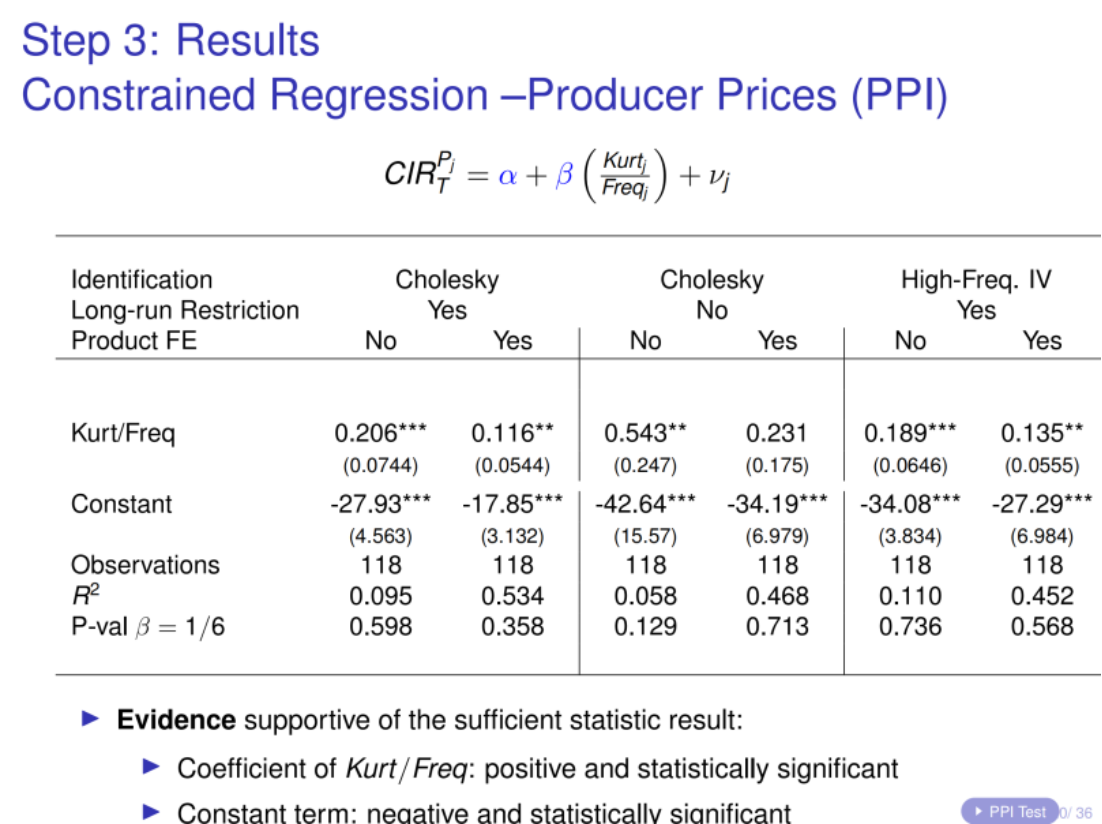

那我们如何进行这样一个模型的估计呢?在实证上这需要分三步进行完成,核心是估计理论方程左端和右端的变量在现实中的数据对应(下图棕色字),并对估计值进行回归分析。第一步是利用VAR模型构建货币冲击效果的测度,第二步是利用CPI/PPI微观数据对部门层面价格变化分布的矩条件的计算,包括频率和峰度等,第三步则是进行截面上的回归分析。

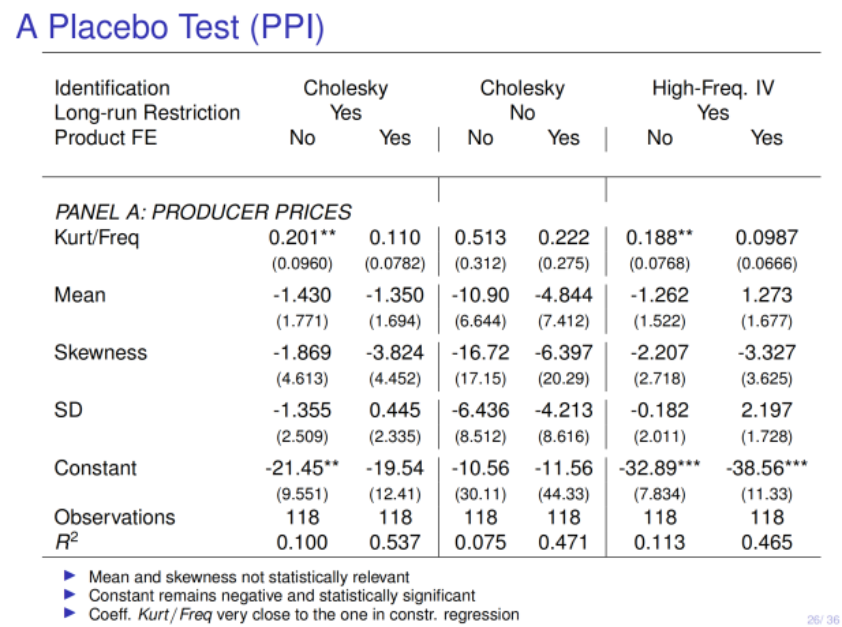

在下图的回归结果中,我们使用不同的货币冲击对部门CIR的影响的识别方法,包括Cholesky和高频方法,同时我们考虑施加长期约束,即产出在长期会回归到其货币冲击前的原始水平,并且所有的部门价格在长期受到相同的影响。在使用Cholesky方法并施加长期约束下,不管是否控制产品固定效应,充分统计量的系数都是显著的,并且无法拒绝理论所展示的1/6的结果。

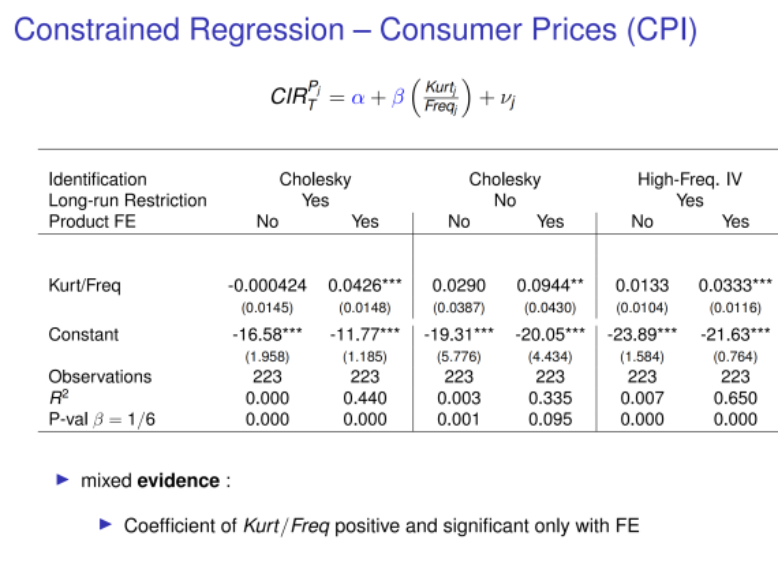

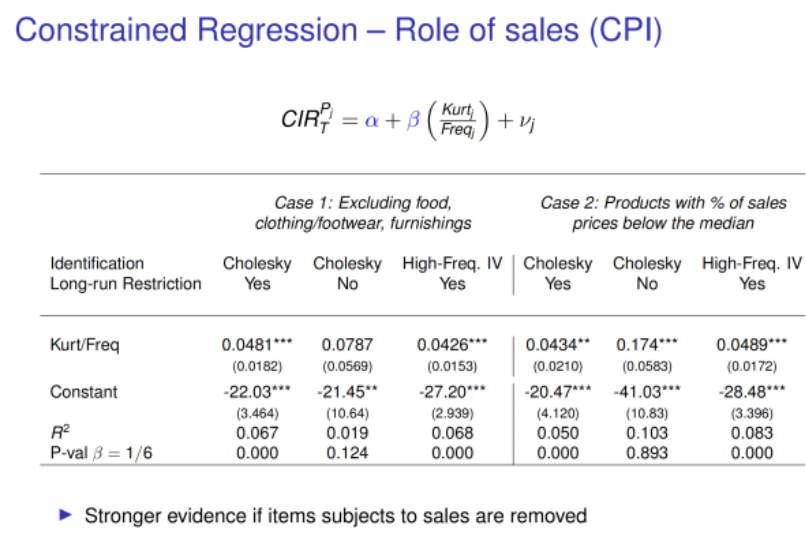

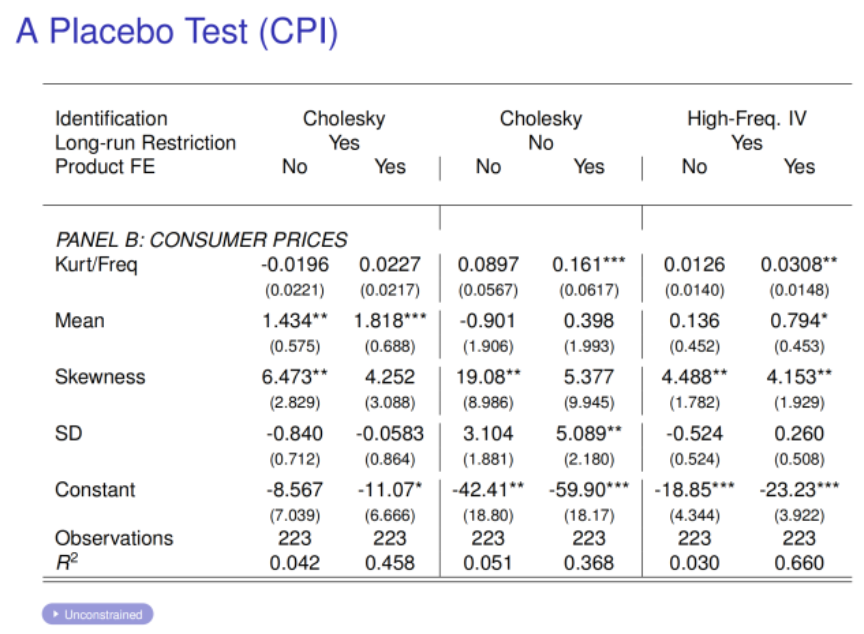

但当使用CPI进行回归分析时,结果展现的并不那么好,不论是在显著性和系数大小上,但当对CPI篮子里面的物品进行一系列调整后,系数显著性上升了,同时数值上也更接近1/6。

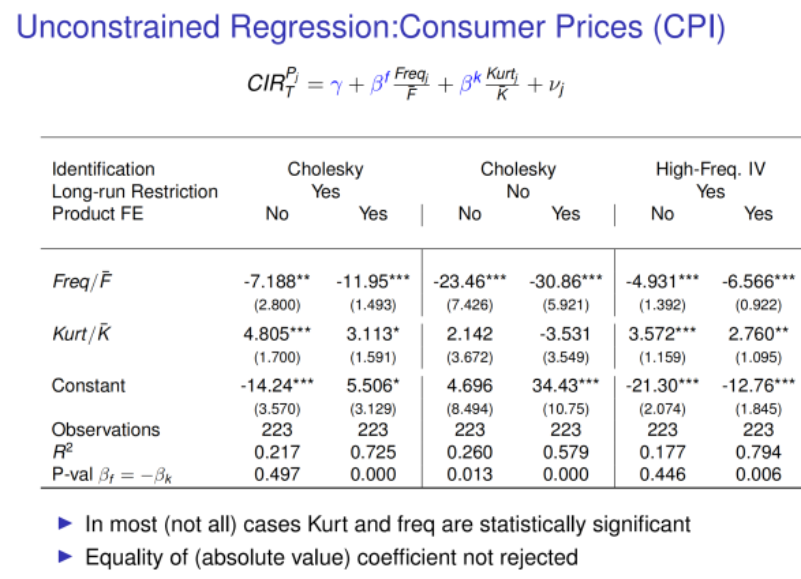

当我们不限制充分统计量前的系数相等时,即我们估计一个不受约束的回归,要注意的是,这里我们不再将系数与1/6进行比较,而同样的使用PPI和CPI进行估计我们都会发现频率和峰度前的系数展现出异号,同时系数显著,并且我们无法拒绝系数相等的假设。

这样的结果在安慰剂检验中依旧成立,即在回归中加入更多的矩条件,包括均值、标准差和偏度等,在回归结果中,其他矩条件的系数均不显著,并且峰度/频率这样的充分统计量之前的系数和约束回归下的系数很接近。

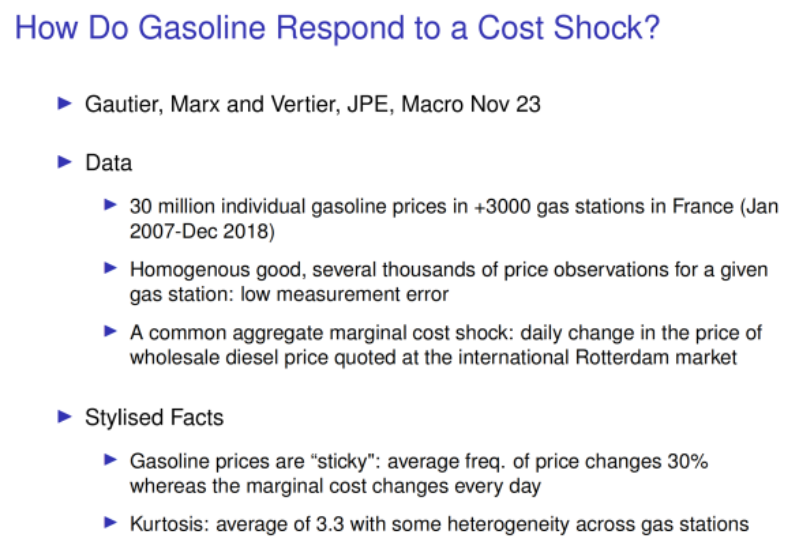

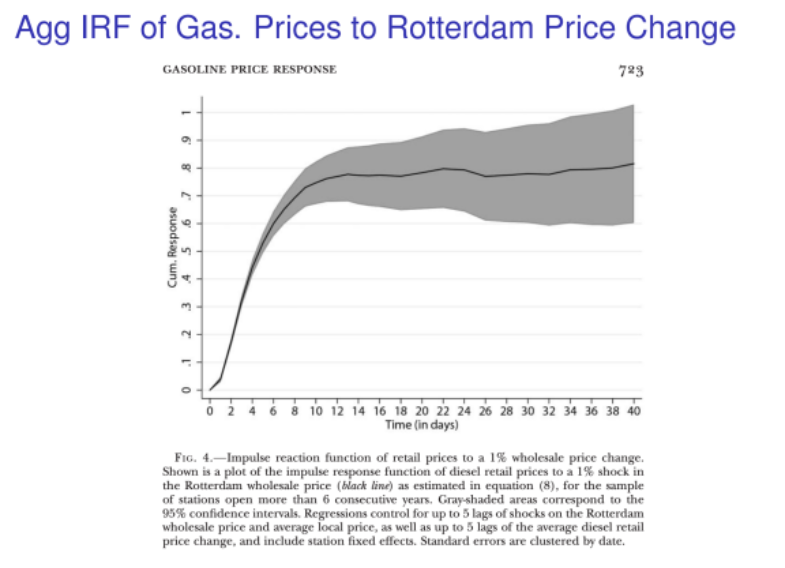

然后,我想跟大家提及另一个研究,这个研究使用汽油中心日度交易价格数据,来衡量对于一个鹿特丹的汽油冲击,需要多久使得价格进行调整,文章发现冲击的半周期大约是3天,这在宏观层面很是令人惊讶,但既然我们现在有了上述构建的模型,就可以计算累计响应函数,可以测量每个加油站的价格频率等,因此更高频的数据会让模型的灵活性更大。

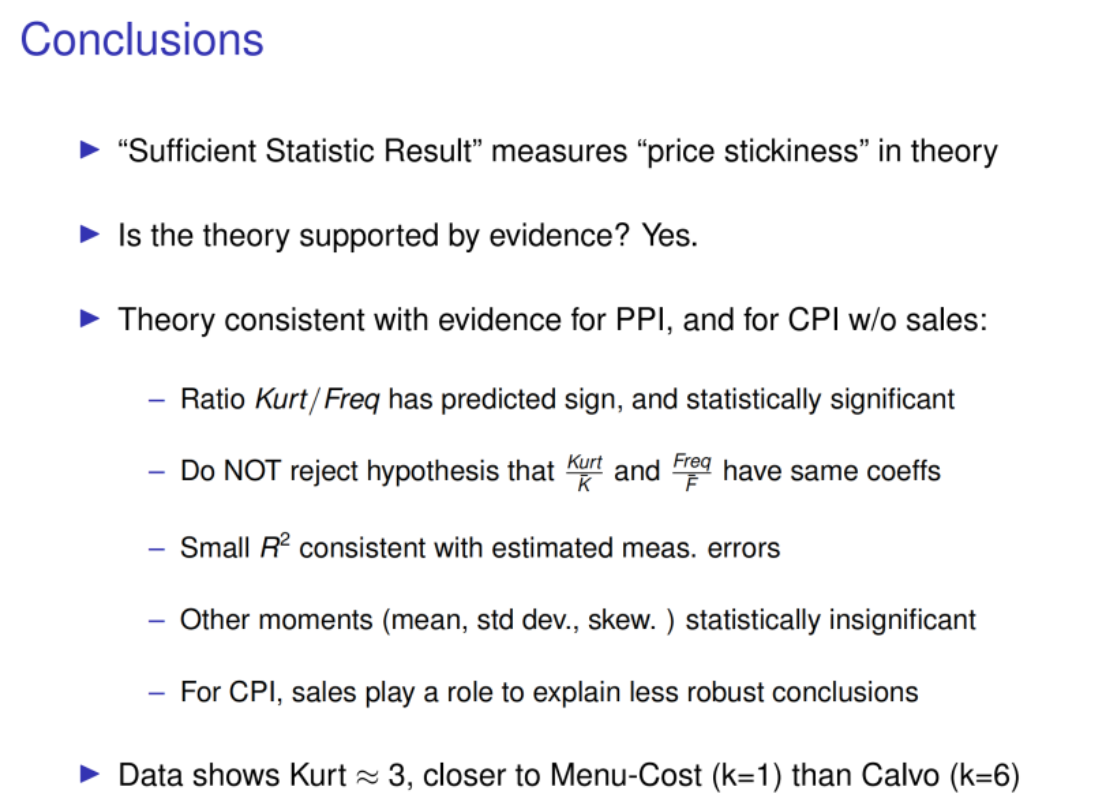

最后,让我们总结一下这次的演讲分享,我们从货币经济学经典的问题和研究文献出发,研究货币冲击和价格粘性的问题,对这一问题,我们提出一个被现实所支撑的理论模型,这个理论模型和CPI/PPI的证据所一致,在数据中,我们发现峰度约为3,而菜单成本模型的峰度是1,Calvo模型的峰度是6,这显示了现实中价格有一定的粘性,但并不是完全的粘性。

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

【学术名家讲座系列】Francesco Lippi:“菜单成本和菲利普斯曲线”——二十年后的回顾

发布日期:2024-07-20 12:10 来源:

题记:2024年6月29日下午,在承泽园249,北大国发院CCER夏季研讨会有幸邀请到Francesco Lippi教授做主题演讲。Francesco Lippi是罗马路易斯大学的全职教授,同时也是Einaudi Institute of Economics and Finance(EIEF)的高级研究员。他的研究主要集中在货币经济学领域,在这一领域,他发表了关于货币冲击传导、货币需求模型与现金-信贷选择以及货币机构(货币联盟及其与工资制定机构的互动)方面的研究成果。他在American Economic Review, Econometrica, the Quarterly Journal of Economics, the Review of Economic Studies等顶级国际经济学同行评审期刊上发表过文章,并多次获得包括法国银行基金会奖(两次)和2013年欧洲研究理事会的5年高级研究奖在内的多项国际著名奖项。目前,他是皇家经济学会《Economic Journal》的编辑。

非常荣幸和高兴能来到这里,发表这个基于我最近撰写的两篇论文的演讲。这些论文主要涉及我的研究兴趣之一——货币经济学领域。我们探讨的经典问题可以追溯到20世纪50年代,即名义上的冲击如何传导至经济。在简单的模型中,如果我们增加货币供应量并按比例提高价格,那么实际经济中并不会发生显著变化。那么,在这些调整之间发生了什么,触发了真正的影响呢?

演讲的标题部分引用了Mikhail和Lucas在2007年发表的著名论文。二十年前,我对这篇论文印象深刻,因此花了大量时间去理解和尝试在此基础上取得进展。他们追求的问题与我们今天的讨论目标一致,即什么决定了增长,什么决定了名义变量的传导。从宏观经济学的角度来看,如果价格具有粘性,名义冲击将产生实际影响,因此当货币供应量增加时,价格并不会立刻发生变化,此时实际效果就产生了。

在21世纪初,大数据革命开始兴起,人们开始使用大量的微观数据,这对于经济学研究非常有益,因为我们可以看到多个供应商的价格行为,这与使用加总层面的CPI大不相同。微观数据的实效性在于,它们能给我们提供很多异质性的分析,我们最为关注和感兴趣的变量是经济中的平均价格,而当我们想要对平均价格进行建模时,我们会对经济中的个体价格进行建模,因此我们可以写下价格粘性的模型,其中每个微观个体的价格是否灵活调整取决于公司个体的的动机。

那么,为什么企业会在某个时间点改变价格呢?这是某种个体性的因素,一些企业的生产率上升,而另一些企业则下降。因此,他们在模型中引入了个体性生产率的冲击,导致了价格的变化。下图呈现了不同模型下货币冲击对实际变量的传导路径,模型中的参数与现实中价格变化的平均大小和价格变化的平均频率等数据相匹配,由此模拟得到在货币冲击后,经济中的实际变量的变化。黑色实线表示在菜单成本模型下的产出变化,货币冲击的影响在一个季度后就消失殆尽。而最上面的虚线表Calvo模型下的冲击传导路径,在每一期企业都有一定的概率能够调整价格,在完全相同的价格调整频率和价格调整大小下,Calvo模型和菜单成本模型相差会很多,如果按照累计的影响来看,Calvo模型会比菜单模型大6倍,那我们应该在这两个模型中选择哪一个呢?以及我们能否通过更多的研究来确定我们的经济在可行性区间中的位置吗?本次演讲的主题就是试图回答这样的问题。

实际上,可以通过只看两个矩条件(频率和峰度)来识别我们所在的经济体是落在哪一条冲击传导曲线上,核心在于需要计算货币冲击对于产出的累积传导效应,即在一次正向货币冲击下,相对于稳态经济体时总的额外产出。如果这样的理论是正确的,那么我们就可以通过测量上述两个矩条件来判断经济体所处的位置。接下来的部分首先构建一个理论框架,然后利用这样的框架对充分统计量进行实证上的阐述。

企业在模型中的状态是其与最优定价之间的差异,每一个企业都做利润最大化的最优化问题,它会权衡利润损失和调整成本之间的大小从而决定最优的调整时间和价格调整大小,在这里调整成本是从分布中随机抽取得到,因此对于每个企业而言,可能有相同的当前价格与最优价格差距,但调整成本会不一样。

尽管这样的模型看起来会更复杂一些,但却更为直观,并且它使得我们可以通过刻画Hazard函数来刻画企业的最优决策,实际上,当价格差距在-0.5到0.5之间时,企业不会进行任何调整,而如果价格差距到达边界时,企业会以概率1进行价格调整。在连续的价格差距下,我们会得到一个连续的最优价格调整概率。对于Calvo模型来说,这是一条水平线,意味着价格调整概率不取决于与最优价格之间的差距。在最优调整决策下,我们自然而然会好奇如果每个企业都遵循这样的价格调整规则,那横截面上企业是什么样子?

首先下图黑线代表在Calvo模型下稳态中价格差距的分布,分布的众数在最优价格处,随着价格差距的增大,分布向两端扩散。在现实中我们无法观察到这样的分布,我们能够观察到的是价格的变化频率,由此如果能够得到价格变化的密度函数,就能反推出原始的模型,这些都基于模型中不存在总体性的冲击,只有个体性的冲击。

那经济中存在总体性冲击时会变成什么样呢?总体性的冲击会作用于经济中的每一个个体,因此在稳态时,价格差距的分布会有一个位移,如果在Calvo模型下,就会呈现出一个双拉普拉斯的图形。这也意味着,对于具有相同的初始稳定状态,相同的调整次数,相同的价格变化离散度的两个经济体,具有总体性冲击的模型是在非总体性冲击的基础上移动一个位移增量。

那我们做这样一个模型的目的是什么呢?当我们对经济施加一次性的冲击时,事实上这样的冲击在现实中很多,我们认为价格会逐步进行调整,并且每个时点的产出水平由上述模型所给出。充分统计量背后隐含的直觉在于我们用频率来刻画冲击传导的时间单位,而峰度则刻画了选择效应的缺失。

这个模型背后隐含了三条重要的假设,首先,经济中存在大量的对称性,这样的假设在低通胀,甚至零通胀的经济体中是合情合理的,这也决定了这个模型是无法把高通胀国家作为研究目标的。其次,假设公司在调整价格后,会调整至最优价格水平处。最后,经济中的冲击假设为布朗冲击形式。在这三个重要的假设下,模型的结果在很多经典模型中成立,包括菜单成本模型、理性不注意模型等。

那我们如何进行这样一个模型的估计呢?在实证上这需要分三步进行完成,核心是估计理论方程左端和右端的变量在现实中的数据对应(下图棕色字),并对估计值进行回归分析。第一步是利用VAR模型构建货币冲击效果的测度,第二步是利用CPI/PPI微观数据对部门层面价格变化分布的矩条件的计算,包括频率和峰度等,第三步则是进行截面上的回归分析。

在下图的回归结果中,我们使用不同的货币冲击对部门CIR的影响的识别方法,包括Cholesky和高频方法,同时我们考虑施加长期约束,即产出在长期会回归到其货币冲击前的原始水平,并且所有的部门价格在长期受到相同的影响。在使用Cholesky方法并施加长期约束下,不管是否控制产品固定效应,充分统计量的系数都是显著的,并且无法拒绝理论所展示的1/6的结果。

但当使用CPI进行回归分析时,结果展现的并不那么好,不论是在显著性和系数大小上,但当对CPI篮子里面的物品进行一系列调整后,系数显著性上升了,同时数值上也更接近1/6。

当我们不限制充分统计量前的系数相等时,即我们估计一个不受约束的回归,要注意的是,这里我们不再将系数与1/6进行比较,而同样的使用PPI和CPI进行估计我们都会发现频率和峰度前的系数展现出异号,同时系数显著,并且我们无法拒绝系数相等的假设。

这样的结果在安慰剂检验中依旧成立,即在回归中加入更多的矩条件,包括均值、标准差和偏度等,在回归结果中,其他矩条件的系数均不显著,并且峰度/频率这样的充分统计量之前的系数和约束回归下的系数很接近。

然后,我想跟大家提及另一个研究,这个研究使用汽油中心日度交易价格数据,来衡量对于一个鹿特丹的汽油冲击,需要多久使得价格进行调整,文章发现冲击的半周期大约是3天,这在宏观层面很是令人惊讶,但既然我们现在有了上述构建的模型,就可以计算累计响应函数,可以测量每个加油站的价格频率等,因此更高频的数据会让模型的灵活性更大。

最后,让我们总结一下这次的演讲分享,我们从货币经济学经典的问题和研究文献出发,研究货币冲击和价格粘性的问题,对这一问题,我们提出一个被现实所支撑的理论模型,这个理论模型和CPI/PPI的证据所一致,在数据中,我们发现峰度约为3,而菜单成本模型的峰度是1,Calvo模型的峰度是6,这显示了现实中价格有一定的粘性,但并不是完全的粘性。