-

首页

-

- 首页

- 新闻

国发院学术下午茶系列讲座 | 胡佳胤:金融科技借贷中的契约执行

发布日期:2023-03-10 10:22 来源:

2022年秋季学期起,国家发展研究院开始举办学术下午茶系列讲座。活动旨在推动国发院师生内部跨领域交流,鼓励老师们分享新的研究想法,促进思想的交流和潜在的学术合作。下午茶系列讲座已成功举办七次,本次下午茶是本系列的第八次,也是2023年春季学期的第二次活动,于2023年3月6日下午2点-3点在承泽园229会议室开展,由国发院张丹丹老师主持,国发院助理教授胡佳胤老师分享金融科技借贷中的契约执行及研究进展。本次讲座过程中,讨论氛围极为浓厚,轻松愉悦的氛围,促进了充分的交流与学术灵感碰撞。

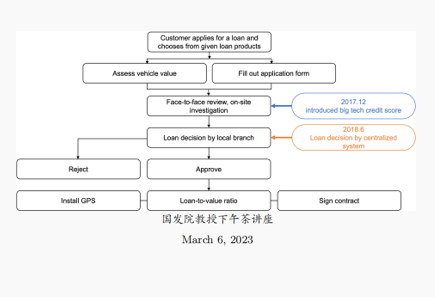

胡佳胤老师在分享的开始,就为大家介绍了金融合同制定中的契约执行的关键作用和相关背景。首先,具体列举了传统银行中信息不对称引发的两个经典问题:事前逆向选择问题、事后贷后管理带来的道德风险问题,并解释了抵押物和征信体系如何在规避上述问题中起作用。同时,提到了技术在于借贷契约执行中的重要地位,主要分为如破产制度、征信体系、法院强制执行等正式的执行制度,和如名誉、社交、软暴力等非正式的执行措施。一方面强有力的事后契约执行能力一定程度上可以缓解事前筛选的一些不足,具有一定替代作用;而相反,较弱的事后执行能力会降低事前债券市场的繁荣程度;可见,事后执行和事前筛选形成了一定的替代关系。而胡老师基于此背景的研究关注点在于金融科技借贷中契约执行的作用,这是一种在传统模式之外的金融创新,由于没有完善征信体制和中央银行的流动性支撑,较为缺乏正式制度的保护。此时,彭聪老师和于航老师提出了两个问题,主要聚焦于“FinTech的定义是什么?”“其创新点就在于可以更快的利用阿里等大型平台提供的大数据征信吗?”胡老师针对性的补充到FinTech是在传统借贷过程中出现的任何金融业务可能运用到的数字科技,大致分为如p2p,众筹平台,大型科技公司,商业银行数字化转型等。并说明了大数据和大科技平台有助于事前筛选的同时,也可以在事后的契约执行中起作用。金融科技的出借方可以放出有抵押和无抵押的两种贷款形式,如汽车贷款、消费者信贷、个人贷款、再融资等。这就带来了一个两面性的问题,金融科技借贷既可以提供一些传统银行没有的便利性和优势,但也具有dark side带来的借助金融科技逃避监管的处于灰色地带的行为。 [Screen Shot 2023-03-08 at 21.05.47]综上,胡老师进一步细化其研究议题聚焦在FinTech和契约执行之间的交叉领域。例如:针对正式契约执行制度中的征信系统和破产制度被FinTech介入后的影响做研究,其次针对非正式制度中的软暴力。本次讲座介绍的研究重点就是18年开始的扫黑除恶行动的影响研究,运用了准自然实验法,这种宏观层面的政策规定提供了很好的外生冲击,基于每个地区的政策实行强度不同,建立起了一个DID分析框架,从而引出了“非正式的契约执行的技术手段在金融科技借贷中到底发挥了何种作用”的研究问题。进而,胡老师介绍了主要依托的两支文献,其中金融科技借贷文献支中对于事后选择研究较少,主要聚焦于大科技平台生态系统的作用等。而契约执行的文献众多,主要分为正式的针对法律体系的起源和对金融公司合同契约环境造成的影响和欧美法和欧陆法执行效率区别的影响研究;和非正式的涉及到名誉、关系、信任等形式的研究。胡老师提到其研究主要综合上述两支文献并更侧重于非正式的契约和催收的研究。

老师们针对研究问题展开了热烈的讨论,徐化愚老师提到:“扫黑除恶这样的政策决定,对各地的造成的影响是多方面的,且是否会影响金融市场供给需求的变化有待商榷,建议做一些test。”刘诗尧老师补充到:“如果小型非正式的借贷平台被取缔,既会造成市场供应的减少又影响了契约执行。”基于讨论氛围热烈,问题一一抛出,胡佳胤老师优先介绍了实证设计中的汽车贷款的一些制度细节,本次研究数据主要基于一家车辆抵押贷款公司的借贷数据,契约执行的方式极好度量直接检验是否把车拖回即可。研究聚焦的这家车辆抵押平台允许车辆被开走,但会随车安装GPS定位系统,若客户不经同意开出指定范围、二次抵押或逾期不还款等都会被拖车处理。目前计划用的工具变量为当地官员的晋升激励对于扫黑除恶的力度的影响,此变量和结果变量没有直接联系,可以排除其他因素影响。

引用自:Chen, Y., Dong, Y., Hu, J., Huang, Y. (2022). Does FinTech Reduce Human Biases? Evidence from Two Quasi-Experiments. SSRN working paper.

为了更直观的介绍整个车辆抵押借贷流程,胡老师引用了和黄益平老师合作的一篇文献中的流程图说明,如上图所示:首先,客户需要线下到公司申请车辆抵押并经过估值和基础信息的收集,通过检验后平台会提供一个贷款利率并安装车载GPS。研究主要关注在通过借贷的人群中的违约率变化,而Fin-Tech 的因素主要来自于2017年引入的基于大数据的信用评分体系和2018年引入算法替代人工决策。此时,周咏梅老师提问到,引入算法后人工就不会干预了吗?胡老师回应,人工可以微调但算法是占主导的,和之前人工决策的程序完全不同。其次,针对“扫黑除恶”这项政策的影响,胡老师强调了政策的高规格性和对于官员的政治激励作用,并指出套路贷、暴力催收等行为是”扫黑除恶“行动的八大重点之一。拖车行为是极易被认定为暴力催收的,可见其对于事后催收能力具有极大削弱作用。根据相关数据显示,在2018年政策实施后非正式借贷刑事案件激增,且关于暴力催熟的投诉量也有增加,确实对于借贷平台造成了巨大冲击。主要数据来源有三类:网贷之家、一家专门从事汽车贷款的P2P平台前端数据、中国裁判文书网。实证设计主要运用双重差分的方法,主要对于扫黑除恶对于事后契约执行的力度打击和地理上城市间差异进行DID分析,并区分借款人的新老身份,以此来看事后的契约执行如何影响事前的放款标准。

最后,胡老师快速介绍了平台层面的影响,由于平台层面无法细化因果分析,所以之后计划专注于借款人层面分析,以度量在扫黑除恶行动后借款人的违约率是否上升。同时对于那些事前难以筛选的借款人,在事后催收力度降低后,是否更容易出现拖欠行为进行研究。综上,胡佳胤老师做了三点总结:第一,在金融科技借贷难以诉诸正轨的法律机制和征信体系后,就会造成事后道德风险的产生。第二,非正式的借贷和催收方式,是短期有效,但却是不可持续的,不利于长期发展和金融稳定。第三。在非正式催收方式被打击取缔之后,未来可以把正轨的契约执行体系融入到融科技的发展中。基于第二点结论,黄益平老师最后提出:或许暴力催收力度更大的地区,一些资质差的借款人就不敢提出借款申请,因为其后果很严重,事前与事后的措施具有一定的替代作用。讲座在热烈欢快的氛围中收尾,虽然讲座时间已经结束,但老师们讨论热情仍然不减,继续进行了相关问题的深入讨论。

文字撰稿:安芯仪

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

国发院学术下午茶系列讲座 | 胡佳胤:金融科技借贷中的契约执行

发布日期:2023-03-10 10:22 来源:

2022年秋季学期起,国家发展研究院开始举办学术下午茶系列讲座。活动旨在推动国发院师生内部跨领域交流,鼓励老师们分享新的研究想法,促进思想的交流和潜在的学术合作。下午茶系列讲座已成功举办七次,本次下午茶是本系列的第八次,也是2023年春季学期的第二次活动,于2023年3月6日下午2点-3点在承泽园229会议室开展,由国发院张丹丹老师主持,国发院助理教授胡佳胤老师分享金融科技借贷中的契约执行及研究进展。本次讲座过程中,讨论氛围极为浓厚,轻松愉悦的氛围,促进了充分的交流与学术灵感碰撞。

胡佳胤老师在分享的开始,就为大家介绍了金融合同制定中的契约执行的关键作用和相关背景。首先,具体列举了传统银行中信息不对称引发的两个经典问题:事前逆向选择问题、事后贷后管理带来的道德风险问题,并解释了抵押物和征信体系如何在规避上述问题中起作用。同时,提到了技术在于借贷契约执行中的重要地位,主要分为如破产制度、征信体系、法院强制执行等正式的执行制度,和如名誉、社交、软暴力等非正式的执行措施。一方面强有力的事后契约执行能力一定程度上可以缓解事前筛选的一些不足,具有一定替代作用;而相反,较弱的事后执行能力会降低事前债券市场的繁荣程度;可见,事后执行和事前筛选形成了一定的替代关系。而胡老师基于此背景的研究关注点在于金融科技借贷中契约执行的作用,这是一种在传统模式之外的金融创新,由于没有完善征信体制和中央银行的流动性支撑,较为缺乏正式制度的保护。此时,彭聪老师和于航老师提出了两个问题,主要聚焦于“FinTech的定义是什么?”“其创新点就在于可以更快的利用阿里等大型平台提供的大数据征信吗?”胡老师针对性的补充到FinTech是在传统借贷过程中出现的任何金融业务可能运用到的数字科技,大致分为如p2p,众筹平台,大型科技公司,商业银行数字化转型等。并说明了大数据和大科技平台有助于事前筛选的同时,也可以在事后的契约执行中起作用。金融科技的出借方可以放出有抵押和无抵押的两种贷款形式,如汽车贷款、消费者信贷、个人贷款、再融资等。这就带来了一个两面性的问题,金融科技借贷既可以提供一些传统银行没有的便利性和优势,但也具有dark side带来的借助金融科技逃避监管的处于灰色地带的行为。 [Screen Shot 2023-03-08 at 21.05.47]综上,胡老师进一步细化其研究议题聚焦在FinTech和契约执行之间的交叉领域。例如:针对正式契约执行制度中的征信系统和破产制度被FinTech介入后的影响做研究,其次针对非正式制度中的软暴力。本次讲座介绍的研究重点就是18年开始的扫黑除恶行动的影响研究,运用了准自然实验法,这种宏观层面的政策规定提供了很好的外生冲击,基于每个地区的政策实行强度不同,建立起了一个DID分析框架,从而引出了“非正式的契约执行的技术手段在金融科技借贷中到底发挥了何种作用”的研究问题。进而,胡老师介绍了主要依托的两支文献,其中金融科技借贷文献支中对于事后选择研究较少,主要聚焦于大科技平台生态系统的作用等。而契约执行的文献众多,主要分为正式的针对法律体系的起源和对金融公司合同契约环境造成的影响和欧美法和欧陆法执行效率区别的影响研究;和非正式的涉及到名誉、关系、信任等形式的研究。胡老师提到其研究主要综合上述两支文献并更侧重于非正式的契约和催收的研究。

老师们针对研究问题展开了热烈的讨论,徐化愚老师提到:“扫黑除恶这样的政策决定,对各地的造成的影响是多方面的,且是否会影响金融市场供给需求的变化有待商榷,建议做一些test。”刘诗尧老师补充到:“如果小型非正式的借贷平台被取缔,既会造成市场供应的减少又影响了契约执行。”基于讨论氛围热烈,问题一一抛出,胡佳胤老师优先介绍了实证设计中的汽车贷款的一些制度细节,本次研究数据主要基于一家车辆抵押贷款公司的借贷数据,契约执行的方式极好度量直接检验是否把车拖回即可。研究聚焦的这家车辆抵押平台允许车辆被开走,但会随车安装GPS定位系统,若客户不经同意开出指定范围、二次抵押或逾期不还款等都会被拖车处理。目前计划用的工具变量为当地官员的晋升激励对于扫黑除恶的力度的影响,此变量和结果变量没有直接联系,可以排除其他因素影响。

引用自:Chen, Y., Dong, Y., Hu, J., Huang, Y. (2022). Does FinTech Reduce Human Biases? Evidence from Two Quasi-Experiments. SSRN working paper.

为了更直观的介绍整个车辆抵押借贷流程,胡老师引用了和黄益平老师合作的一篇文献中的流程图说明,如上图所示:首先,客户需要线下到公司申请车辆抵押并经过估值和基础信息的收集,通过检验后平台会提供一个贷款利率并安装车载GPS。研究主要关注在通过借贷的人群中的违约率变化,而Fin-Tech 的因素主要来自于2017年引入的基于大数据的信用评分体系和2018年引入算法替代人工决策。此时,周咏梅老师提问到,引入算法后人工就不会干预了吗?胡老师回应,人工可以微调但算法是占主导的,和之前人工决策的程序完全不同。其次,针对“扫黑除恶”这项政策的影响,胡老师强调了政策的高规格性和对于官员的政治激励作用,并指出套路贷、暴力催收等行为是”扫黑除恶“行动的八大重点之一。拖车行为是极易被认定为暴力催收的,可见其对于事后催收能力具有极大削弱作用。根据相关数据显示,在2018年政策实施后非正式借贷刑事案件激增,且关于暴力催熟的投诉量也有增加,确实对于借贷平台造成了巨大冲击。主要数据来源有三类:网贷之家、一家专门从事汽车贷款的P2P平台前端数据、中国裁判文书网。实证设计主要运用双重差分的方法,主要对于扫黑除恶对于事后契约执行的力度打击和地理上城市间差异进行DID分析,并区分借款人的新老身份,以此来看事后的契约执行如何影响事前的放款标准。

最后,胡老师快速介绍了平台层面的影响,由于平台层面无法细化因果分析,所以之后计划专注于借款人层面分析,以度量在扫黑除恶行动后借款人的违约率是否上升。同时对于那些事前难以筛选的借款人,在事后催收力度降低后,是否更容易出现拖欠行为进行研究。综上,胡佳胤老师做了三点总结:第一,在金融科技借贷难以诉诸正轨的法律机制和征信体系后,就会造成事后道德风险的产生。第二,非正式的借贷和催收方式,是短期有效,但却是不可持续的,不利于长期发展和金融稳定。第三。在非正式催收方式被打击取缔之后,未来可以把正轨的契约执行体系融入到融科技的发展中。基于第二点结论,黄益平老师最后提出:或许暴力催收力度更大的地区,一些资质差的借款人就不敢提出借款申请,因为其后果很严重,事前与事后的措施具有一定的替代作用。讲座在热烈欢快的氛围中收尾,虽然讲座时间已经结束,但老师们讨论热情仍然不减,继续进行了相关问题的深入讨论。

文字撰稿:安芯仪