-

首页

-

【朗润专栏】何晓贝:如何理解中国金融业规模较大的现象?

发布日期:2024-04-09 16:14 来源:

何晓贝[1]

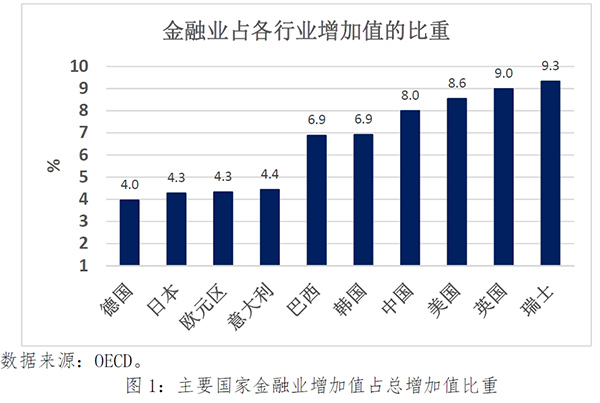

中国金融业增加值占比约8%,接近美国和英国的水平,高于大部分国家,更是显著高于日本、德国等典型的制造业大国。这在国内引发了许多争议和讨论。部分观点认为中国的金融业规模过高、“脱实向虚”,金融应该向实体经济让利;也有观点认为中国金融业占比高是因为中国的储蓄率高和间接融资为主的特点造成的。如何理解中国的金融业规模较大这一现象,对于理解金融业在宏观经济中的作用、以及如何制定政策路径实现“金融强国”,有重要意义。

一、驱动中国金融业增长的因素

关于中国金融业占比较高的原因,专家提出多种看法。例如有观点认为中国的储蓄率较高是金融业增加值较高的原因。但从国际经验来看,储蓄率高并不意味着金融业增加值高:美国的居民储蓄率很低(正常时期在6%左右),但金融业占GDP比重很高(8%左右);德国的居民储蓄率较高(正常时期在11%左右),但金融业占GDP比重低(4%)。也有观点认为,中国金融业增加值占比高,是因为间接融资占比高;但德国、日本的间接融资占比也比较高,但金融业增加值占GDP比重都比较低。实际上,直接融资业务在一些国家是金融业增长的主要驱动因素。例如美国,90年代后金融业占GDP比重的增长中有一半来自于证券等直接融资业务,其中的主要部分是资产管理业务的增长。

中国的金融业与成熟市场仍有很大差距,中国的金融系统以银行为主(下文的金融业主要指银行业),而银行业仍然以信贷业务为主(中间业务收入占利润的比重显著低于国际同行)。从统计方法来看,金融业增加值决定于资产规模(尤其是信贷规模)和净利差两个方面在过去十年中,我国的银行的资产规模快速上升,银行资产端和负债端的净利差(Net Interest Spread, NIS)则显著下降,意味这十年银行业的增加值主要来自于资产规模扩张。从另一个角度来看,中国金融业增加值在过去几年的平均增速为8%,而人民币贷款余额的同比增长在10%左右。可以说,过去十年中国的金融业增加值增长是由贷款扩张驱动的,而银行的净利差是在不断收窄。

图2:中国的商业银行:资产规模与利差

中国经济结构和宏观调控的特征决定了金融业的增长存在“逆周期”的现象。中国可以有效实施逆周期的信贷政策,也就是在实体经济较弱的时期仍然可以推动银行信贷增长。而这在发达国家难以实现,因为银行在经济较差的环境下倾向于减少信贷供给。由于这个特征,在经济增速放缓的情况下,中国的金融业增加值占GDP比重更高可以说是必然现象。金融业增加值占GDP比重上升,本身说明由于宏观调控使得金融支持实体经济的“力度”在加强。换句话说,中国的金融业增加值占GDP比重与投资占GDP比重,是一个硬币的两面。

二、如何理解金融业增加值:“风险”难以观测且未被核算

国际经验显示,从长期数据来看,经济体在一定发展阶段,金融业占GDP比重迅速上升在各国都是普遍现象,因为投资机会增多的情况下,对金融的需求也会相应上升。从短期数据来看,宏观经济差的时候,金融业占GDP比重越高也并非中国的特有现象,这与银行的“风险定价”密切相关。

虽然发达国家不像中国直接实行信贷逆周期调节,但银行的风险利率定价会直接计入金融业的增加值。时任英格兰央行副行长的Haldane(2010)[2]指出,现有的银行业增加值核算方法存在一个严重问题,即没有做过风险调整处理。当经济变差、银行预计未来会有大量坏账的时候,就会提高信贷利率(体现为银行的净利差上升)以覆盖潜在的资产损失,然而上升的利差会被计入银行业的增加值。换句话说,基于现有的统计方法,银行业的增加值很可能是虚高的:银行业承担了实体经济的风险,但风险被计为银行业的增加值。正因为如此,2009年英国深陷金融危机的时期,英国的金融业增加值占GDP比重反而达到9.2%的历史高点。

更重要的是,“风险”是个无法被直接观测的变量,这使得不良资产的风险可能在统计中被忽视和掩盖。

假想一个极端情况。企业无法偿还贷款,而银行在企业违约之前给企业发放一笔新的贷款用以偿还本金和利息。那么银行的总贷款维持不变(或者增长,因为新增贷款要覆盖利息)。通过借新还旧的方式,企业归还了贷款的本金和利息,银行业的利润和增加值维持不变(甚至增长)。

因此,银行信贷(和银行业增加值)的增长有可能只是掩盖了实体经济的风险。这正是日本在刚陷入经济衰退时出现的问题。90年代初日本房地产泡沫开始破裂,但日本的银行贷款总额以及贷款占GDP比重到90年代中后期还在逐步上升,因为银行不愿意承认贷款已经成为坏账,而是持续给僵尸企业提供贷款、期望经济复苏后能收回贷款。直到1997年银行危机爆发后,日本的贷款总额及其占GDP的比重、以及金融业占GDP比重才从高点开始缓慢下降。而目前日本经济已经显著复苏,金融业占GDP比重也仅为4%。

三、中国的金融业:风险在哪里?

虽然近年来中国经济增速下滑较快,但中国的银行业的不良贷款率却也逐年下降,目前仅为1.6%。这是否说明中国的银行的资产很安全呢?并非如此。虽然过去十几年中国的银行监管有很大加强,但由于中国的银行系统的特征以及宏观经济政策特征,银行不可避免需要过多承担实体经济的风险。

例如,中国的地方政府债务大量都是借新还旧,最终债权人需要承担损失;针对新兴行业的数量型的信贷政策让银行在扩张贷款的同时降低利率,资产风险未能反映在信贷的定价上。一些短期防范风险的措施也促使银行推迟风险的计量,例如,为了防范房地产风险外溢到金融系统,监管当局允许银行延迟确认开发商的不良贷款[3]。因此,除非短中期内经济强劲增长,否则不良资产的风险终将体现在银行账上,形成银行的资本减记,影响银行的信贷扩张能力、甚至是偿付能力。

虽然有许多因素导致银行的不良贷款率较低,但从企业的偿债能力可以大致判断银行的潜在的不良资产的风险。如果企业的利息保障倍数(ICR)小于1,说明企业的利润不足以负担利息费用,则该企业的债务存在违约风险。从2017年至今,利息保障倍数低于1的(非金融)上市企业数量占所有(非金融)上市企业比例快速上升(2022年超过20%),显示实体经济的债务违约风险显著上升。

图3: 上市企业的偿付风险

这些风险债务尚未反映在银行的资产负债表上,但中国的银行是否能力抵御大规模不良资产减值的冲击,是需要担忧的。银行的利润是化解风险的第一财务来源,而中国的银行的盈利能力在过去十年持续下降是不争的事实。上市银行的资产回报率(ROA)、净资产回报率(ROE)[4]和每单位风险资产的回报率(RoRWA)都显著下降;然而单位资产的风险承担显著上升(用资产的信用风险权重计算)。银行的盈利能力下降会影响银行的偿付性,若持续下去,银行危机的风险不容小觑。

图4: 风险加权资产的回报下降而单位资产风险承担上升

综上,中国金融业占GDP的比重高主要反映了信贷规模占GDP比重高(而非银行的收益率高),与中国的投资占GDP比重高是一个硬币的两面。中国金融业规模较大,并不意味着金融应该向实体经济让利,反而显示金融业过度承担了实体经济的风险,是“虚高”的增加值。理论上,金融业为市场主体提供资源配置、风险分担的功能,金融业的收益反映这些作用的价值。而一个无法为风险定价的金融业,是宏观经济的最大的风险。

[1]北京大学国家发展研究院宏观与绿色金融实验室副主任。作者感谢王雪韬的研究支持。

[2] Andrew Haldane(2010): The contribution of the financial sector – miracle or mirage?

[3] IMF Article IV 2023。

[4] 2013-2022的十年间,上市银行平均的净资产回报率(ROE)从19%下降到10%,总资产回报率(ROA)从1.2%下降到0.8%。

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

【朗润专栏】何晓贝:如何理解中国金融业规模较大的现象?

发布日期:2024-04-09 16:14 来源:

何晓贝[1]

中国金融业增加值占比约8%,接近美国和英国的水平,高于大部分国家,更是显著高于日本、德国等典型的制造业大国。这在国内引发了许多争议和讨论。部分观点认为中国的金融业规模过高、“脱实向虚”,金融应该向实体经济让利;也有观点认为中国金融业占比高是因为中国的储蓄率高和间接融资为主的特点造成的。如何理解中国的金融业规模较大这一现象,对于理解金融业在宏观经济中的作用、以及如何制定政策路径实现“金融强国”,有重要意义。

一、驱动中国金融业增长的因素

关于中国金融业占比较高的原因,专家提出多种看法。例如有观点认为中国的储蓄率较高是金融业增加值较高的原因。但从国际经验来看,储蓄率高并不意味着金融业增加值高:美国的居民储蓄率很低(正常时期在6%左右),但金融业占GDP比重很高(8%左右);德国的居民储蓄率较高(正常时期在11%左右),但金融业占GDP比重低(4%)。也有观点认为,中国金融业增加值占比高,是因为间接融资占比高;但德国、日本的间接融资占比也比较高,但金融业增加值占GDP比重都比较低。实际上,直接融资业务在一些国家是金融业增长的主要驱动因素。例如美国,90年代后金融业占GDP比重的增长中有一半来自于证券等直接融资业务,其中的主要部分是资产管理业务的增长。

中国的金融业与成熟市场仍有很大差距,中国的金融系统以银行为主(下文的金融业主要指银行业),而银行业仍然以信贷业务为主(中间业务收入占利润的比重显著低于国际同行)。从统计方法来看,金融业增加值决定于资产规模(尤其是信贷规模)和净利差两个方面在过去十年中,我国的银行的资产规模快速上升,银行资产端和负债端的净利差(Net Interest Spread, NIS)则显著下降,意味这十年银行业的增加值主要来自于资产规模扩张。从另一个角度来看,中国金融业增加值在过去几年的平均增速为8%,而人民币贷款余额的同比增长在10%左右。可以说,过去十年中国的金融业增加值增长是由贷款扩张驱动的,而银行的净利差是在不断收窄。

图2:中国的商业银行:资产规模与利差

中国经济结构和宏观调控的特征决定了金融业的增长存在“逆周期”的现象。中国可以有效实施逆周期的信贷政策,也就是在实体经济较弱的时期仍然可以推动银行信贷增长。而这在发达国家难以实现,因为银行在经济较差的环境下倾向于减少信贷供给。由于这个特征,在经济增速放缓的情况下,中国的金融业增加值占GDP比重更高可以说是必然现象。金融业增加值占GDP比重上升,本身说明由于宏观调控使得金融支持实体经济的“力度”在加强。换句话说,中国的金融业增加值占GDP比重与投资占GDP比重,是一个硬币的两面。

二、如何理解金融业增加值:“风险”难以观测且未被核算

国际经验显示,从长期数据来看,经济体在一定发展阶段,金融业占GDP比重迅速上升在各国都是普遍现象,因为投资机会增多的情况下,对金融的需求也会相应上升。从短期数据来看,宏观经济差的时候,金融业占GDP比重越高也并非中国的特有现象,这与银行的“风险定价”密切相关。

虽然发达国家不像中国直接实行信贷逆周期调节,但银行的风险利率定价会直接计入金融业的增加值。时任英格兰央行副行长的Haldane(2010)[2]指出,现有的银行业增加值核算方法存在一个严重问题,即没有做过风险调整处理。当经济变差、银行预计未来会有大量坏账的时候,就会提高信贷利率(体现为银行的净利差上升)以覆盖潜在的资产损失,然而上升的利差会被计入银行业的增加值。换句话说,基于现有的统计方法,银行业的增加值很可能是虚高的:银行业承担了实体经济的风险,但风险被计为银行业的增加值。正因为如此,2009年英国深陷金融危机的时期,英国的金融业增加值占GDP比重反而达到9.2%的历史高点。

更重要的是,“风险”是个无法被直接观测的变量,这使得不良资产的风险可能在统计中被忽视和掩盖。

假想一个极端情况。企业无法偿还贷款,而银行在企业违约之前给企业发放一笔新的贷款用以偿还本金和利息。那么银行的总贷款维持不变(或者增长,因为新增贷款要覆盖利息)。通过借新还旧的方式,企业归还了贷款的本金和利息,银行业的利润和增加值维持不变(甚至增长)。

因此,银行信贷(和银行业增加值)的增长有可能只是掩盖了实体经济的风险。这正是日本在刚陷入经济衰退时出现的问题。90年代初日本房地产泡沫开始破裂,但日本的银行贷款总额以及贷款占GDP比重到90年代中后期还在逐步上升,因为银行不愿意承认贷款已经成为坏账,而是持续给僵尸企业提供贷款、期望经济复苏后能收回贷款。直到1997年银行危机爆发后,日本的贷款总额及其占GDP的比重、以及金融业占GDP比重才从高点开始缓慢下降。而目前日本经济已经显著复苏,金融业占GDP比重也仅为4%。

三、中国的金融业:风险在哪里?

虽然近年来中国经济增速下滑较快,但中国的银行业的不良贷款率却也逐年下降,目前仅为1.6%。这是否说明中国的银行的资产很安全呢?并非如此。虽然过去十几年中国的银行监管有很大加强,但由于中国的银行系统的特征以及宏观经济政策特征,银行不可避免需要过多承担实体经济的风险。

例如,中国的地方政府债务大量都是借新还旧,最终债权人需要承担损失;针对新兴行业的数量型的信贷政策让银行在扩张贷款的同时降低利率,资产风险未能反映在信贷的定价上。一些短期防范风险的措施也促使银行推迟风险的计量,例如,为了防范房地产风险外溢到金融系统,监管当局允许银行延迟确认开发商的不良贷款[3]。因此,除非短中期内经济强劲增长,否则不良资产的风险终将体现在银行账上,形成银行的资本减记,影响银行的信贷扩张能力、甚至是偿付能力。

虽然有许多因素导致银行的不良贷款率较低,但从企业的偿债能力可以大致判断银行的潜在的不良资产的风险。如果企业的利息保障倍数(ICR)小于1,说明企业的利润不足以负担利息费用,则该企业的债务存在违约风险。从2017年至今,利息保障倍数低于1的(非金融)上市企业数量占所有(非金融)上市企业比例快速上升(2022年超过20%),显示实体经济的债务违约风险显著上升。

图3: 上市企业的偿付风险

这些风险债务尚未反映在银行的资产负债表上,但中国的银行是否能力抵御大规模不良资产减值的冲击,是需要担忧的。银行的利润是化解风险的第一财务来源,而中国的银行的盈利能力在过去十年持续下降是不争的事实。上市银行的资产回报率(ROA)、净资产回报率(ROE)[4]和每单位风险资产的回报率(RoRWA)都显著下降;然而单位资产的风险承担显著上升(用资产的信用风险权重计算)。银行的盈利能力下降会影响银行的偿付性,若持续下去,银行危机的风险不容小觑。

图4: 风险加权资产的回报下降而单位资产风险承担上升

综上,中国金融业占GDP的比重高主要反映了信贷规模占GDP比重高(而非银行的收益率高),与中国的投资占GDP比重高是一个硬币的两面。中国金融业规模较大,并不意味着金融应该向实体经济让利,反而显示金融业过度承担了实体经济的风险,是“虚高”的增加值。理论上,金融业为市场主体提供资源配置、风险分担的功能,金融业的收益反映这些作用的价值。而一个无法为风险定价的金融业,是宏观经济的最大的风险。

[1]北京大学国家发展研究院宏观与绿色金融实验室副主任。作者感谢王雪韬的研究支持。

[2] Andrew Haldane(2010): The contribution of the financial sector – miracle or mirage?

[3] IMF Article IV 2023。

[4] 2013-2022的十年间,上市银行平均的净资产回报率(ROE)从19%下降到10%,总资产回报率(ROA)从1.2%下降到0.8%。