-

首页

-

- 首页

- 观点

承泽观察 | 余昌华:数字经济提升了投资效率吗?

发布日期:2022-07-29 10:11 来源:

导语:中国数字经济部门资本—产出比较低,具有国际竞争力。加大数字经济部门投资与改善跨行业资本配置效率已刻不容缓。

经济增长与生活水平的提高离不开资本积累。公共基础设施——比如交通、环境、教育、医疗等的完善需要大规模的投资,从而形成社会资本的一部分;企业设备升级与改造也需要大量的资本投入,形成企业资本的一部分。

从宏观层面来看,过去三十年,投资增长是中国经济增长的主要驱动力量之一,贡献了40%左右的经济增长(国家统计局数据),中国从一个资本稀缺国家逐步转变为一个资本相对充裕的国家。从经济增长核算的角度来看,资本—产出比越高,意味着生产一元钱的GDP需要更多的资本投入。从资本回报率的角度来看,更高的资本—产出比意味着单位资本带来的回报率会更低。一般而言,资本—产出比与平均投资回报率或者投资效率呈现反向关系。本篇文章讨论的问题是数字经济的发展是否减缓了投资效率的下降?

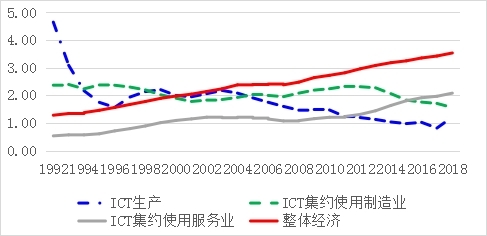

图1:不同行业资本产出比。ICT表示信息与通讯技术。数据来源:China Industry Productivity(CIP)数据库1992-2018。企业通过组合“人”的要素、“资本”要素和“技术”要素协同完成生产经营活动。“人”的要素既包括劳动力的数量,也包括劳动力的质量——比如高技能、高水平的劳动者。“资本”要素则是指企业租赁、购买的各种软硬设备、厂房等。“技术”要素可以通过 “人”“资本”以及这两种要素的组合效率来实现。以通讯设备——手机为例,在1980年代,手机非常昂贵,仅能满足基本的通讯功能,到1990年代,手机相对比较普遍,但是价格却下降了很多,2000年代之后,智能手机出现并日趋普及,应用软件层出不穷,手机的相对价格却进一步下降。今天的智能手机不仅仅是一部通讯设备,更重要的是全方位地联通个人、企业与政府不可或缺的工具。

如果没有技术进步,比如上面例子中通讯设备技术保持在1980年代水平,企业扩大规模需要不断追加投资,因而需要购买更多部手机来维持通讯需求。如果其他企业也这么做,最后的结果可能是企业需要购买更多部手机以超越竞争对手。从资本—产出比来看,其结果必然是资本—产出比增加,平均投资效率下降。但是随着技术的进步,手机的功能越来越丰富,相对价格却在不断下降,企业在通讯方面的支出比例可能会下降,产出增长的幅度可能会超过企业资本增长幅度,进而资本—产出比会下降,投资效率增加。也就是说,技术进步的增长速度很快的话,在经济增长的同时,资本—产出比不会大幅度上升,甚至会出现下降。

上图1显示了1992至2018年期间不同行业资本—产出比随时间的变化。ICT行业(上图1中蓝色虚线)资本—产出比在1990年代初期处于较高水平4.6,这可能与这些行业刚刚起步需要大规模资本投入有关,但是资本—产出比随后迅速下降,在1990年代末期下降到2左右。随着中国加入WTO(世界贸易组织),ICT行业的资本—产出比进一步下降,在2017年下降至1以下,尽管中美贸易摩擦之后略有上升。从密集使用ICT的制造业(上图1中ICT集约使用制造业,绿色虚线)来看,这一行业的资本—产出比从1990年代初期的2.5稳步下降到2018年的1.5。ICT集约使用服务业(上图1中灰色实线)的资本—产出比在不断上升,2015年之后略超ICT集约使用制造业。

当然,资本—产出比的变化也反映了不同行业可能使用不同的生产技术——即要素投入的密集程度不同。上图1显示在2000年之前,中国经济整体的资本—产出比要低于ICT生产与ICT密集使用制造业的资本—产出比,这可能反映了中国不同行业在这个阶段采用不同的资本密集型生产技术。一个可能的原因在于数字经济的发展促使更多企业租赁和购买相关的硬件与软件产品以替代传统的劳动密集型业务。服务业从最开始的劳动密集型,逐步向资本密集型转变。上图1显示数字经济——包括ICT生产行业、ICT集约使用制造业和服务业的资本—产出比要显著低于其他行业。通过这些行业层面对比可以看出,数字经济是中国经济增长技术进步的重要源泉,数字经济的发展很大程度上减缓了中国经济整体资本—产出比的上升,提升了投资效率。

我们有什么样的办法在保持经济增长的同时维持较低的资本—产出比和较高的投资效率?高资本—产出比意味着生产一单位的GDP需要更多的资本,反过来说就是一单位的资本带来更低的产出,也就是投资效率比较低。对于中国而言,维持高速经济增长,需要更多的投资以克服资本折旧带来资本的下降以及增加新的投资以形成新的资本。从宏观层面来看,高投资有可能挤出其他类型的支出,比如挤出私人部门的消费,有可能降低居民的福利。从投资收益的角度来看,高资本—产出比意味着投资收益率会比较低,降低私人部门投资积极性。

那么需要回答的第二个问题是,如何维持较低的资本—产出比和较高投资效率的同时保持经济增长。上图1显示,中国数字经济部门具有较低的资本—产出比,大约在2左右,这一比例低于日韩发达经济体的资本—产出比;ICT生产行业的资本—产出比更低,低于美国的资本—产出比。也就是说,中国的数字经济部门生产效率和投资效率还是比较高的,具有较强的国际竞争力,因此需要大力发展市场化导向的数字经济以进一步促进高质量的经济增长。

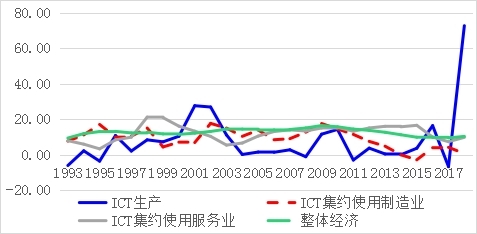

图2:不同行业人均资本存在增长率(%)。数据来源:China Industry Productivity(CIP)数据库1992-2018中国各行业在过去三十年都经历了高速的资本积累,人均资本存量年平均增长率超过了12%(见上图2)。ICT生产行业人均资本存量增长速度呈现出较大的波动。在加入世贸组织伊始,ICT生产行业人均资本存量增速达到30%,但是在2004至2008年期间其增速非常低,平均约为1%。在2008年之后的经济刺激政策下,ICT生产行业人均资本存量增速与整体经济人均资本存量增长速度持平。但是在2018年,由于中美贸易摩擦加剧,卡脖子事件不断出现,中国政府与市场意识到ICT生产行业关系到中国经济安全,因此显著增加了ICT生产行业的投资,这一行业的人均资本存量出现爆发式增长,增速高达73%。但是对于资本—产出比比较低的行业——ICT集约使用制造业和ICT集约使用服务业的投资却没有显著增加。上图2数据显示,ICT集约使用制造业人均资本存量在2008年之后有所放缓,过去十年的增速显著低于整体经济人均资本存量增长速度,ICT集约使用服务业的增速略高于整体经济人均资本存量增长速度,这可能反映了中国发展的重点逐步转向服务业。从人均资本存量水平来看(见下图3),ICT生产行业人均资本存量在相当长的时期要高于其他行业,包括ICT密集使用制造业,说明了ICT生产属于资本密集型行业。但是随着经济的增长以及其他行业加快资本积累速度,行业间人均资本存量水平的差距在缩小,整体经济人均资本存量水平略低于ICT生产与ICT密集使用制造业。

一个重要的观察是,2009年之后,不同行业人均资本存量差距的缩小(见下图3)与资本—产出比在整体经济与ICT生产与ICT密集使用制造业之间的扩大(见上图1)形成了鲜明的对比。这一对比在一定程度上说明了资本在不同行业的回报率或者是投资效率存在很大差异,资本在行业间的配置可能存在效率损失。

图3:不同行业人均资本存量。数值经过对数处理。数据来源:China Industry Productivity(CIP)数据库1992-2018基于上述分析,我提出下列政策建议:

(1)技术进步是缓解资本—产出比快速上升和经济可持续增长最核心的力量,市场竞争是非常重要的渠道。技术进步可以通过多种方式实现,其中通过市场竞争来提高技术是非常重要的渠道。上面的分析显示,ICT生产与ICT集约使用行业通常面临比较激烈的市场竞争,这些企业与国际市场融合度较高。因此,中国各行业需要进一步与国际市场融合,扩大国际循环、深化国内循环,发挥市场在资源配置中的主导作用,推动中国经济可持续增长。

(2)优化投资结构,增加对数字经济投资,尤其是对低资本—产出比数字经济行业的投资,提高经济整体投资效率。上面的分析显示,不同行业资本—产出比的较大差异意味着单位资本投入在不同行业带来的产出有很大差异,因此需要优化投资结构,着力投资ICT生产、ICT集约使用制造业与服务业,实现更高的投资效率。

(3)深化金融市场改革,提高资本在不同行业间配置效率。中国行业间资本—产出比的差异以及资本—产出比随时间的变化在一定程度上说明了资本在不同行业间配置存在效率损失,因此需要深化金融市场改革,发挥市场在资本配置中的主导作用。

作者: 余昌华 北京大学国家发展研究院长聘副教授

本文来源:中新经纬

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

承泽观察 | 余昌华:数字经济提升了投资效率吗?

发布日期:2022-07-29 10:11 来源:

导语:中国数字经济部门资本—产出比较低,具有国际竞争力。加大数字经济部门投资与改善跨行业资本配置效率已刻不容缓。

经济增长与生活水平的提高离不开资本积累。公共基础设施——比如交通、环境、教育、医疗等的完善需要大规模的投资,从而形成社会资本的一部分;企业设备升级与改造也需要大量的资本投入,形成企业资本的一部分。

从宏观层面来看,过去三十年,投资增长是中国经济增长的主要驱动力量之一,贡献了40%左右的经济增长(国家统计局数据),中国从一个资本稀缺国家逐步转变为一个资本相对充裕的国家。从经济增长核算的角度来看,资本—产出比越高,意味着生产一元钱的GDP需要更多的资本投入。从资本回报率的角度来看,更高的资本—产出比意味着单位资本带来的回报率会更低。一般而言,资本—产出比与平均投资回报率或者投资效率呈现反向关系。本篇文章讨论的问题是数字经济的发展是否减缓了投资效率的下降?

图1:不同行业资本产出比。ICT表示信息与通讯技术。数据来源:China Industry Productivity(CIP)数据库1992-2018。企业通过组合“人”的要素、“资本”要素和“技术”要素协同完成生产经营活动。“人”的要素既包括劳动力的数量,也包括劳动力的质量——比如高技能、高水平的劳动者。“资本”要素则是指企业租赁、购买的各种软硬设备、厂房等。“技术”要素可以通过 “人”“资本”以及这两种要素的组合效率来实现。以通讯设备——手机为例,在1980年代,手机非常昂贵,仅能满足基本的通讯功能,到1990年代,手机相对比较普遍,但是价格却下降了很多,2000年代之后,智能手机出现并日趋普及,应用软件层出不穷,手机的相对价格却进一步下降。今天的智能手机不仅仅是一部通讯设备,更重要的是全方位地联通个人、企业与政府不可或缺的工具。

如果没有技术进步,比如上面例子中通讯设备技术保持在1980年代水平,企业扩大规模需要不断追加投资,因而需要购买更多部手机来维持通讯需求。如果其他企业也这么做,最后的结果可能是企业需要购买更多部手机以超越竞争对手。从资本—产出比来看,其结果必然是资本—产出比增加,平均投资效率下降。但是随着技术的进步,手机的功能越来越丰富,相对价格却在不断下降,企业在通讯方面的支出比例可能会下降,产出增长的幅度可能会超过企业资本增长幅度,进而资本—产出比会下降,投资效率增加。也就是说,技术进步的增长速度很快的话,在经济增长的同时,资本—产出比不会大幅度上升,甚至会出现下降。

上图1显示了1992至2018年期间不同行业资本—产出比随时间的变化。ICT行业(上图1中蓝色虚线)资本—产出比在1990年代初期处于较高水平4.6,这可能与这些行业刚刚起步需要大规模资本投入有关,但是资本—产出比随后迅速下降,在1990年代末期下降到2左右。随着中国加入WTO(世界贸易组织),ICT行业的资本—产出比进一步下降,在2017年下降至1以下,尽管中美贸易摩擦之后略有上升。从密集使用ICT的制造业(上图1中ICT集约使用制造业,绿色虚线)来看,这一行业的资本—产出比从1990年代初期的2.5稳步下降到2018年的1.5。ICT集约使用服务业(上图1中灰色实线)的资本—产出比在不断上升,2015年之后略超ICT集约使用制造业。

当然,资本—产出比的变化也反映了不同行业可能使用不同的生产技术——即要素投入的密集程度不同。上图1显示在2000年之前,中国经济整体的资本—产出比要低于ICT生产与ICT密集使用制造业的资本—产出比,这可能反映了中国不同行业在这个阶段采用不同的资本密集型生产技术。一个可能的原因在于数字经济的发展促使更多企业租赁和购买相关的硬件与软件产品以替代传统的劳动密集型业务。服务业从最开始的劳动密集型,逐步向资本密集型转变。上图1显示数字经济——包括ICT生产行业、ICT集约使用制造业和服务业的资本—产出比要显著低于其他行业。通过这些行业层面对比可以看出,数字经济是中国经济增长技术进步的重要源泉,数字经济的发展很大程度上减缓了中国经济整体资本—产出比的上升,提升了投资效率。

我们有什么样的办法在保持经济增长的同时维持较低的资本—产出比和较高的投资效率?高资本—产出比意味着生产一单位的GDP需要更多的资本,反过来说就是一单位的资本带来更低的产出,也就是投资效率比较低。对于中国而言,维持高速经济增长,需要更多的投资以克服资本折旧带来资本的下降以及增加新的投资以形成新的资本。从宏观层面来看,高投资有可能挤出其他类型的支出,比如挤出私人部门的消费,有可能降低居民的福利。从投资收益的角度来看,高资本—产出比意味着投资收益率会比较低,降低私人部门投资积极性。

那么需要回答的第二个问题是,如何维持较低的资本—产出比和较高投资效率的同时保持经济增长。上图1显示,中国数字经济部门具有较低的资本—产出比,大约在2左右,这一比例低于日韩发达经济体的资本—产出比;ICT生产行业的资本—产出比更低,低于美国的资本—产出比。也就是说,中国的数字经济部门生产效率和投资效率还是比较高的,具有较强的国际竞争力,因此需要大力发展市场化导向的数字经济以进一步促进高质量的经济增长。

图2:不同行业人均资本存在增长率(%)。数据来源:China Industry Productivity(CIP)数据库1992-2018中国各行业在过去三十年都经历了高速的资本积累,人均资本存量年平均增长率超过了12%(见上图2)。ICT生产行业人均资本存量增长速度呈现出较大的波动。在加入世贸组织伊始,ICT生产行业人均资本存量增速达到30%,但是在2004至2008年期间其增速非常低,平均约为1%。在2008年之后的经济刺激政策下,ICT生产行业人均资本存量增速与整体经济人均资本存量增长速度持平。但是在2018年,由于中美贸易摩擦加剧,卡脖子事件不断出现,中国政府与市场意识到ICT生产行业关系到中国经济安全,因此显著增加了ICT生产行业的投资,这一行业的人均资本存量出现爆发式增长,增速高达73%。但是对于资本—产出比比较低的行业——ICT集约使用制造业和ICT集约使用服务业的投资却没有显著增加。上图2数据显示,ICT集约使用制造业人均资本存量在2008年之后有所放缓,过去十年的增速显著低于整体经济人均资本存量增长速度,ICT集约使用服务业的增速略高于整体经济人均资本存量增长速度,这可能反映了中国发展的重点逐步转向服务业。从人均资本存量水平来看(见下图3),ICT生产行业人均资本存量在相当长的时期要高于其他行业,包括ICT密集使用制造业,说明了ICT生产属于资本密集型行业。但是随着经济的增长以及其他行业加快资本积累速度,行业间人均资本存量水平的差距在缩小,整体经济人均资本存量水平略低于ICT生产与ICT密集使用制造业。

一个重要的观察是,2009年之后,不同行业人均资本存量差距的缩小(见下图3)与资本—产出比在整体经济与ICT生产与ICT密集使用制造业之间的扩大(见上图1)形成了鲜明的对比。这一对比在一定程度上说明了资本在不同行业的回报率或者是投资效率存在很大差异,资本在行业间的配置可能存在效率损失。

图3:不同行业人均资本存量。数值经过对数处理。数据来源:China Industry Productivity(CIP)数据库1992-2018基于上述分析,我提出下列政策建议:

(1)技术进步是缓解资本—产出比快速上升和经济可持续增长最核心的力量,市场竞争是非常重要的渠道。技术进步可以通过多种方式实现,其中通过市场竞争来提高技术是非常重要的渠道。上面的分析显示,ICT生产与ICT集约使用行业通常面临比较激烈的市场竞争,这些企业与国际市场融合度较高。因此,中国各行业需要进一步与国际市场融合,扩大国际循环、深化国内循环,发挥市场在资源配置中的主导作用,推动中国经济可持续增长。

(2)优化投资结构,增加对数字经济投资,尤其是对低资本—产出比数字经济行业的投资,提高经济整体投资效率。上面的分析显示,不同行业资本—产出比的较大差异意味着单位资本投入在不同行业带来的产出有很大差异,因此需要优化投资结构,着力投资ICT生产、ICT集约使用制造业与服务业,实现更高的投资效率。

(3)深化金融市场改革,提高资本在不同行业间配置效率。中国行业间资本—产出比的差异以及资本—产出比随时间的变化在一定程度上说明了资本在不同行业间配置存在效率损失,因此需要深化金融市场改革,发挥市场在资本配置中的主导作用。

作者: 余昌华 北京大学国家发展研究院长聘副教授

本文来源:中新经纬