-

首页

-

- 首页

- 观点

【朗润专栏】张帆:疫情下经济政策的宏观分析框架

发布日期:2022-05-19 16:20 来源:

本文试图简要介绍疫情下经济政策的一些宏观分析框架,应用一定程度上公认的宏观经济学教科书水平的理论来解释疫情的影响和对策,希望可以对有经济学基本知识的读者理解抗疫宏观政策提供帮助。

抗疫经济政策在宏观水平上可以用两个模型来分析:总供给-总需求模型和IS-LM模型(及其国际版扩展蒙代尔-弗莱明模型)。动态总供给-总需求模型表示的是价格或通货膨胀率与产出(GDP)之间的动态关系,曲线可以随时间变动。总供给可以表示为Y=S(π)| Eπ, Y*,即产出Y与通胀率π之间的关系,给定自然产出水平Y*和预期通胀率Eπ;总需求可以表示为π=D(Y)|r, Y*, π*,即通胀率与产出之间的关系,给定实际利率r, 自然产出水平Y*和央行的通胀目标π*。总供给和总需求都是在给定一组潜在的变量的条件下,产出和通胀率之间的关系。

图中,π为通胀率,Y为产出,S为总供给,D为总需求。虚线表示经济的潜在产出水平,理论上可以在S-D交点的任何一侧,目前情况下应在交点的右侧,说明存在未使用的生产能力。假设S和D为动态总供给和总需求。疫情的发生使供给和需求减少,S和D同时向左移动,均衡产出下降。如果两者移动的距离相同,通胀率不变。对应疫情造成的产出下降,可以使用财政政策、货币政策和供给方政策。财政扩张(基础设施投资、对消费者的直接补贴等)和货币扩张政策都使总需求D右移,供给方的扩张政策(例如对企业减免税、便利经营的政策、放松管制)使S右移(最简单的供给方政策其实就是疫情结束后恢复经济常态)。如果供求两方的政策力度不同(S和D移动距离不同),可能产生通胀或通缩的问题。因此在调整过程中存在供求两方政策协调的问题。传统的经济学提供的供给方的政策较少,对供给方的工具选择较少,影响供求的均衡恢复。过去一段时间,美国需求方的政策力度大大超过供给方,需求曲线的移动大于供给曲线,产生通胀问题,而且由于预期通胀对供给曲线的作用,可能产生通胀的螺旋上升。中国近期需求方的政策力度似乎偏小,可能需要增加一些力度,同时也不能忽视供给方的政策。

在总供给-总需求背后,在需求侧,是IS-LM模型,表示的是封闭经济中利率与产出之间的关系,揭示总需求变动背后的作用机制,特别是利率的作用。对IS-LM模型经济学界在理论上有争论,但在分析实际问题方面,该模型比较简单实用。在IS-LM模型中,财政扩张和货币扩张都使产出增加,但两者作用的机制不同,前者提高利率,后者降低利率。

由于多数国家不是封闭经济,使用IS-LM模型的开放经济版分析经济政策更有意义。小型开放经济的IS-LM模型是著名的蒙代尔-弗莱明模型。该模型讲的是汇率与产出之间的关系。IS、LM分别是产品市场和货币市场均衡曲线,表示使产品市场和货币市场分别均衡的产出和利率的组合,曲线上的每一点都是使市场均衡的产出和利率的一个组合。两曲线的交点是使两个市场都均衡的产出和利率的组合。在小型开放经济中,由于资本的完全自由流动(从而小型开放经济对世界利率没有影响),财政扩张提高了汇率,减少了出口,抵消了财政扩张的作用,所以财政政策在小型开放经济中对产出无效;货币政策降低汇率,增加出口,从而可以有效增加产出。

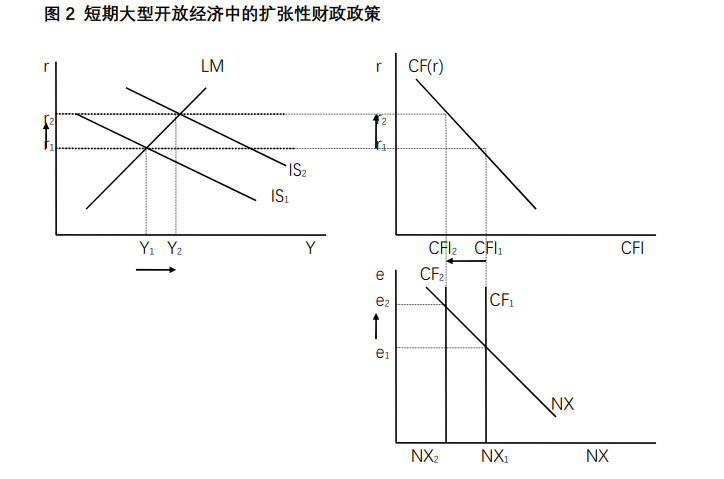

由于中国不是纯粹的小型开放经济,所以小型开放经济模型得出的结果并不完全符合中国的现实情况。对中国比较有意义的是大型开放经济模型,即IS-LM与蒙代尔-弗莱明模型的结合。模型可以表示为Y=C(Y)+I(r)+G+NX(e),M/P=L(r, Y)和NX(e)=CF(r), 式中G为政府购买支出,NX为净出口,CF为资本净流出。三个方程表示产品市场、国内货币市场和国际贸易-资本流动。考虑到贸易余额等于资本净流出,可以简化为Y=C(Y)+I(r)+G+CF(r)和M/P=L(r, Y),前者为大型开放经济的IS方程,后者为大型开放经济的LM方程。IS和LM是产品市场和货币市场均衡曲线,表示使市场均衡的产出Y和利率r之间的关系。疫情在大体给定利率情况下使产出减少并且使货币市场均衡所需要的货币量减少,从而使产品市场和货币市场的均衡曲线都左移。均衡总产量减少。对应的宏观政策要使两条曲线都右移,但两者对利率、资本流动和净出口的影响不同。财政政策使产出增加,利率提高,资本流入,汇率提高(升值),净出口减少(部分抵消产出的增加,见下图);货币政策的作用相反,降低利率,资本流出、汇率降低、净出口增加,从而使总产出增加(图形略,读者可以尝试使下图中LM右移观察货币政策的结果)。

图2 短期大型开放经济中的扩张性财政政策

一般来说,扩张性财政和货币政策都可以用来对抗疫情造成的产出减少。但两者由于对利率、国际资本流动和净出口的影响不同,对产出增加的作用也不同。

在选择财政政策和货币政策时还需要考虑外部因素变动对曲线位置变动的影响。如果考虑到近期国际经济环境的变化,美国加息使资本流向美国,对人民币的需求减少,人民币的供给不变从而相对增加,使LM右移,利率和汇率下降。实行扩张性货币政策,汇率会进一步下降。如果货币当局把稳定汇率和稳定资本外流作为宏观政策的目标之一,可能就需要着重使用财政扩张政策来恢复经济,同时保持汇率的稳定。当然如果产出的减少严重,也不排除使用扩张性货币政策的可能。

综上所述,疫情使总供给和总需求同时左移,宏观政策要使两者右移,在移动过程中要注意供给和需求方政策的协调,否则可能发生通胀或通缩。在总供给-总需求背后,IS-LM的大型开放版本可以显示利率和汇率在抗疫政策中的作用。考虑到当前国际资本流动的背景,宏观政策目前需要以扩张性财政政策为主,以保持汇率的稳定。同时在适当时机恢复正常生产从而在根本上解决供给方问题。以上模型为抗疫宏观政策提供了一个简单的分析框架和思路。该模型的缺点是对于更细致的政策,比如定向性的财政和货币政策不能做详细的分析。(如果需要深入了解以上框架,可参看曼昆的宏观经济学。)

张帆,张帆北大国发院返聘教授,张帆老师的研究领域为产业组织、国际经济学、宏观经济学、城市经济学

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

【朗润专栏】张帆:疫情下经济政策的宏观分析框架

发布日期:2022-05-19 16:20 来源:

本文试图简要介绍疫情下经济政策的一些宏观分析框架,应用一定程度上公认的宏观经济学教科书水平的理论来解释疫情的影响和对策,希望可以对有经济学基本知识的读者理解抗疫宏观政策提供帮助。

抗疫经济政策在宏观水平上可以用两个模型来分析:总供给-总需求模型和IS-LM模型(及其国际版扩展蒙代尔-弗莱明模型)。动态总供给-总需求模型表示的是价格或通货膨胀率与产出(GDP)之间的动态关系,曲线可以随时间变动。总供给可以表示为Y=S(π)| Eπ, Y*,即产出Y与通胀率π之间的关系,给定自然产出水平Y*和预期通胀率Eπ;总需求可以表示为π=D(Y)|r, Y*, π*,即通胀率与产出之间的关系,给定实际利率r, 自然产出水平Y*和央行的通胀目标π*。总供给和总需求都是在给定一组潜在的变量的条件下,产出和通胀率之间的关系。

图中,π为通胀率,Y为产出,S为总供给,D为总需求。虚线表示经济的潜在产出水平,理论上可以在S-D交点的任何一侧,目前情况下应在交点的右侧,说明存在未使用的生产能力。假设S和D为动态总供给和总需求。疫情的发生使供给和需求减少,S和D同时向左移动,均衡产出下降。如果两者移动的距离相同,通胀率不变。对应疫情造成的产出下降,可以使用财政政策、货币政策和供给方政策。财政扩张(基础设施投资、对消费者的直接补贴等)和货币扩张政策都使总需求D右移,供给方的扩张政策(例如对企业减免税、便利经营的政策、放松管制)使S右移(最简单的供给方政策其实就是疫情结束后恢复经济常态)。如果供求两方的政策力度不同(S和D移动距离不同),可能产生通胀或通缩的问题。因此在调整过程中存在供求两方政策协调的问题。传统的经济学提供的供给方的政策较少,对供给方的工具选择较少,影响供求的均衡恢复。过去一段时间,美国需求方的政策力度大大超过供给方,需求曲线的移动大于供给曲线,产生通胀问题,而且由于预期通胀对供给曲线的作用,可能产生通胀的螺旋上升。中国近期需求方的政策力度似乎偏小,可能需要增加一些力度,同时也不能忽视供给方的政策。

在总供给-总需求背后,在需求侧,是IS-LM模型,表示的是封闭经济中利率与产出之间的关系,揭示总需求变动背后的作用机制,特别是利率的作用。对IS-LM模型经济学界在理论上有争论,但在分析实际问题方面,该模型比较简单实用。在IS-LM模型中,财政扩张和货币扩张都使产出增加,但两者作用的机制不同,前者提高利率,后者降低利率。

由于多数国家不是封闭经济,使用IS-LM模型的开放经济版分析经济政策更有意义。小型开放经济的IS-LM模型是著名的蒙代尔-弗莱明模型。该模型讲的是汇率与产出之间的关系。IS、LM分别是产品市场和货币市场均衡曲线,表示使产品市场和货币市场分别均衡的产出和利率的组合,曲线上的每一点都是使市场均衡的产出和利率的一个组合。两曲线的交点是使两个市场都均衡的产出和利率的组合。在小型开放经济中,由于资本的完全自由流动(从而小型开放经济对世界利率没有影响),财政扩张提高了汇率,减少了出口,抵消了财政扩张的作用,所以财政政策在小型开放经济中对产出无效;货币政策降低汇率,增加出口,从而可以有效增加产出。

由于中国不是纯粹的小型开放经济,所以小型开放经济模型得出的结果并不完全符合中国的现实情况。对中国比较有意义的是大型开放经济模型,即IS-LM与蒙代尔-弗莱明模型的结合。模型可以表示为Y=C(Y)+I(r)+G+NX(e),M/P=L(r, Y)和NX(e)=CF(r), 式中G为政府购买支出,NX为净出口,CF为资本净流出。三个方程表示产品市场、国内货币市场和国际贸易-资本流动。考虑到贸易余额等于资本净流出,可以简化为Y=C(Y)+I(r)+G+CF(r)和M/P=L(r, Y),前者为大型开放经济的IS方程,后者为大型开放经济的LM方程。IS和LM是产品市场和货币市场均衡曲线,表示使市场均衡的产出Y和利率r之间的关系。疫情在大体给定利率情况下使产出减少并且使货币市场均衡所需要的货币量减少,从而使产品市场和货币市场的均衡曲线都左移。均衡总产量减少。对应的宏观政策要使两条曲线都右移,但两者对利率、资本流动和净出口的影响不同。财政政策使产出增加,利率提高,资本流入,汇率提高(升值),净出口减少(部分抵消产出的增加,见下图);货币政策的作用相反,降低利率,资本流出、汇率降低、净出口增加,从而使总产出增加(图形略,读者可以尝试使下图中LM右移观察货币政策的结果)。

图2 短期大型开放经济中的扩张性财政政策

一般来说,扩张性财政和货币政策都可以用来对抗疫情造成的产出减少。但两者由于对利率、国际资本流动和净出口的影响不同,对产出增加的作用也不同。

在选择财政政策和货币政策时还需要考虑外部因素变动对曲线位置变动的影响。如果考虑到近期国际经济环境的变化,美国加息使资本流向美国,对人民币的需求减少,人民币的供给不变从而相对增加,使LM右移,利率和汇率下降。实行扩张性货币政策,汇率会进一步下降。如果货币当局把稳定汇率和稳定资本外流作为宏观政策的目标之一,可能就需要着重使用财政扩张政策来恢复经济,同时保持汇率的稳定。当然如果产出的减少严重,也不排除使用扩张性货币政策的可能。

综上所述,疫情使总供给和总需求同时左移,宏观政策要使两者右移,在移动过程中要注意供给和需求方政策的协调,否则可能发生通胀或通缩。在总供给-总需求背后,IS-LM的大型开放版本可以显示利率和汇率在抗疫政策中的作用。考虑到当前国际资本流动的背景,宏观政策目前需要以扩张性财政政策为主,以保持汇率的稳定。同时在适当时机恢复正常生产从而在根本上解决供给方问题。以上模型为抗疫宏观政策提供了一个简单的分析框架和思路。该模型的缺点是对于更细致的政策,比如定向性的财政和货币政策不能做详细的分析。(如果需要深入了解以上框架,可参看曼昆的宏观经济学。)

张帆,张帆北大国发院返聘教授,张帆老师的研究领域为产业组织、国际经济学、宏观经济学、城市经济学