-

首页

-

教学项目展开 / 收起

sidenav background教学项目

sidenav header backgroundNSD-Baruch MFE 2022年暑期夏令营系列报道之五

发布日期:2022-09-27 09:59

2022年8月5日,NSD-Baruch MFE Summer Camp活动开始慢慢进入尾声,今天是夏令营的第五天,也是倒数第二天,同时也是课业最为繁重但也最为充实的一天。今天又进行了五个小时的学习,并且是五节不同的课程。

与以往一样,第一节课是Giulio Trigila教授的机器学习概览,前四天为我们介绍了机器学习的基础内容,如线性回归分析等。今天介绍机器学习的进阶内容,支持向量机(Support Vectors Machine),是一类按照监督学习方式对数据进行二元分类的一种广义线性分类器,也是最广泛运用于机器学习中的工具之一。

Guilio教授使用手写讲义进行授课,让同学们体会到了数学课的精髓——手写的数学,才是最好的。本节课进行了支持向量机的原理介绍与常见运用,聚类算法,其原理为用直线或是超平面分割多维空间的点。课程的中途依然进行了随堂Quiz,来检验同学们的学习成果。

第二节课由毕业于哈佛大学,进入华尔街打拼35年,先后担任 Morgan Stanley 和Barclays CRO (Chief Risk Officer)的Ken Abbott教授为我们带来了风险管理的专业讲座。Ken教授分别从机构的(Institutional)、统计的(Statistical)、方法论的(Methodological)、程序上的(Procedural)以及监管(Regulatory)五个角度分别介绍了风险管理知识,不仅有风险类型的介绍,也介绍了应对措施或处理方法,启发了同学们的思维。

Ken教授阐释了一些交易中的核心认知,比如交易是无法规避所有风险,切勿把风险管理当做风险规避,是否知道我们进行的是什么交易?交易的必要性如何?是否与合适的人进行交易?风险与回报的比率是否合适?交易大概的预期是什么?这份交易有无保底措施等。

以及全方位考虑各种有关于风险的因素,诸如政策变动,国际关系等宏观因素都是进行交易的时候需要考虑的问题。后续进一步拓展了风险管理的发展与进步。

第三节课则是Ken和Dan带来的,同学们很关心的就业相关课程(Networking and Job Search Workshop)

许多工作搜寻技巧与思维认知能让同学们收益匪浅,如Job Hunting Networking Skills,如何认知自己的技能,缺失什么?有什么优势?对行业的哪一分支有兴趣?以及自己的理想是什么?Ken教授贴心的举例了从事量化交易行业所需的技能,如DiffEQ,PDEs,回归分析,时间序列分析,以及十分建议同学们拓展自己的案例储备。

Ken教授也从就业市场端提供了需要思考的方向,比如想从事的职业当前的行业发展如何?趋势如何?行业内部的规章制度,或是默认的不成文的规则是否可以接受?以及一些招聘技巧,如充分了解面试公司的发展背景,企业文化,甚至进行充分的背调了解你的面试官,进而可以通过这些举措拉进亲近感。除去硬技术相关以及个体视角需要思考的问题外,还有许多往往会被忽视的软技能,如跨国交流的文化差异问题、人际沟通技巧等。

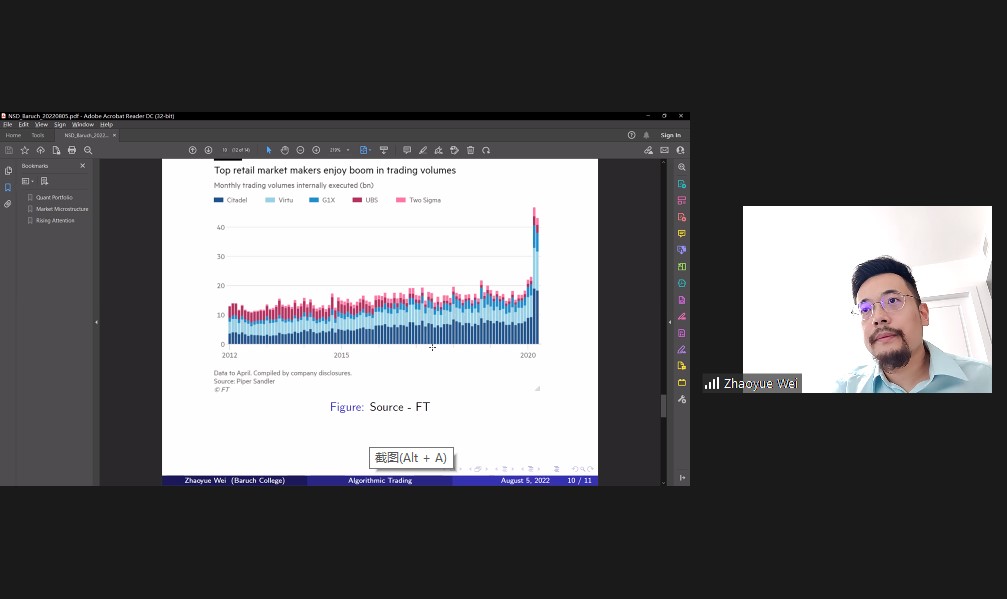

第四节课由Zhaoyue Robert Wei老师为我们进行算法交易的介绍,这一节课把前几日机器学习所介绍的算法知识与行业实际应用串联起来,打通理论与应用的桥梁,也介绍了一些进阶的模型,如市场的微观结构等。

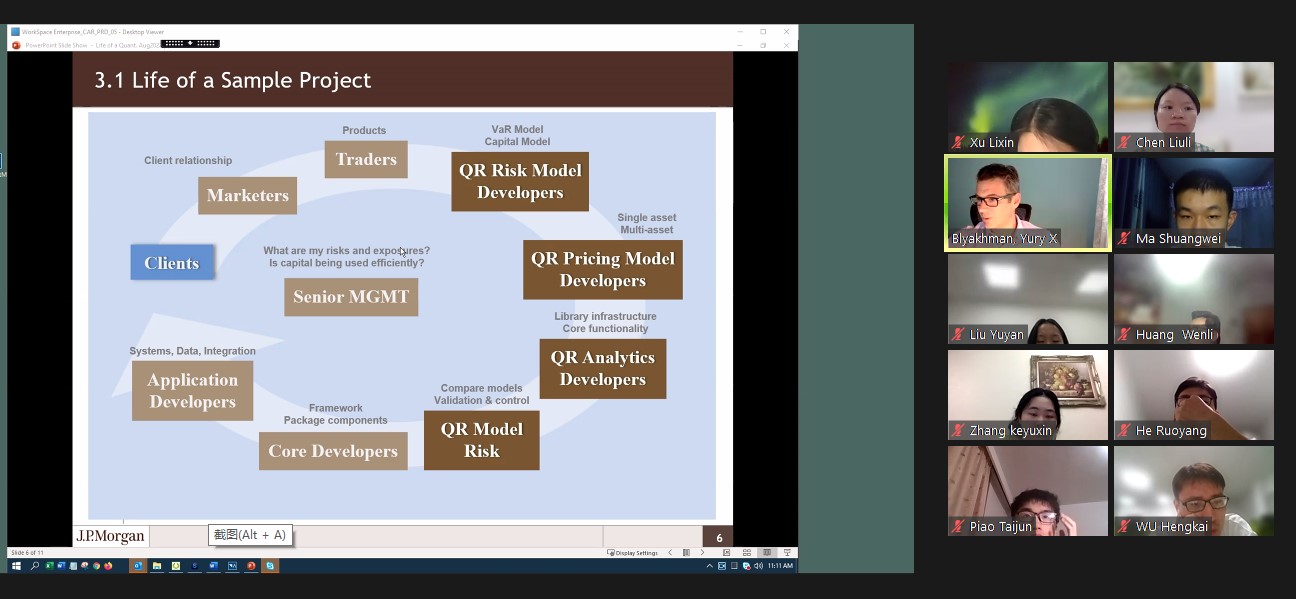

而在第五节课上课之时,已是北京时间晚上11点,但是课堂中的大家一点都不疲惫,因为本堂课有着重量级嘉宾登场,来自世界顶级金融服务机构J.P.Morgan的Blyakman Yury X先生为我们进行了相关行业介绍。

Blyakman Yury X先生分别从Desk Quant等角度为我们进一步介绍了机器学习与算法,还有各种新的信息技术在量化交易中的应用,如大数据(Big Data)、机器学习(Machine Learning)、金融科技(Fintech);也从乙方视角为我们介绍了一个成熟的项目落地的流程:从委托人到市场,再到交易员,随后进行模型分析,最后交付。

最后也继续进行了答疑环节,谈及课程收获时,Suyang同学说,这是一段很棒的经历,不仅能够学习算法理论知识,还能接触到业界前沿,我的收获很大。

最后,夏令营的第五天课程也顺利结束,今日的课程量较大且杂,但是同学们的求知欲依然旺盛,期待明天的闭营仪式能给夏令营划上完美的句号!

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

教学项目展开 / 收起

sidenav background教学项目

sidenav header backgroundNSD-Baruch MFE 2022年暑期夏令营系列报道之五

发布日期:2022-09-27 09:59

2022年8月5日,NSD-Baruch MFE Summer Camp活动开始慢慢进入尾声,今天是夏令营的第五天,也是倒数第二天,同时也是课业最为繁重但也最为充实的一天。今天又进行了五个小时的学习,并且是五节不同的课程。

与以往一样,第一节课是Giulio Trigila教授的机器学习概览,前四天为我们介绍了机器学习的基础内容,如线性回归分析等。今天介绍机器学习的进阶内容,支持向量机(Support Vectors Machine),是一类按照监督学习方式对数据进行二元分类的一种广义线性分类器,也是最广泛运用于机器学习中的工具之一。

Guilio教授使用手写讲义进行授课,让同学们体会到了数学课的精髓——手写的数学,才是最好的。本节课进行了支持向量机的原理介绍与常见运用,聚类算法,其原理为用直线或是超平面分割多维空间的点。课程的中途依然进行了随堂Quiz,来检验同学们的学习成果。

第二节课由毕业于哈佛大学,进入华尔街打拼35年,先后担任 Morgan Stanley 和Barclays CRO (Chief Risk Officer)的Ken Abbott教授为我们带来了风险管理的专业讲座。Ken教授分别从机构的(Institutional)、统计的(Statistical)、方法论的(Methodological)、程序上的(Procedural)以及监管(Regulatory)五个角度分别介绍了风险管理知识,不仅有风险类型的介绍,也介绍了应对措施或处理方法,启发了同学们的思维。

Ken教授阐释了一些交易中的核心认知,比如交易是无法规避所有风险,切勿把风险管理当做风险规避,是否知道我们进行的是什么交易?交易的必要性如何?是否与合适的人进行交易?风险与回报的比率是否合适?交易大概的预期是什么?这份交易有无保底措施等。

以及全方位考虑各种有关于风险的因素,诸如政策变动,国际关系等宏观因素都是进行交易的时候需要考虑的问题。后续进一步拓展了风险管理的发展与进步。

第三节课则是Ken和Dan带来的,同学们很关心的就业相关课程(Networking and Job Search Workshop)

许多工作搜寻技巧与思维认知能让同学们收益匪浅,如Job Hunting Networking Skills,如何认知自己的技能,缺失什么?有什么优势?对行业的哪一分支有兴趣?以及自己的理想是什么?Ken教授贴心的举例了从事量化交易行业所需的技能,如DiffEQ,PDEs,回归分析,时间序列分析,以及十分建议同学们拓展自己的案例储备。

Ken教授也从就业市场端提供了需要思考的方向,比如想从事的职业当前的行业发展如何?趋势如何?行业内部的规章制度,或是默认的不成文的规则是否可以接受?以及一些招聘技巧,如充分了解面试公司的发展背景,企业文化,甚至进行充分的背调了解你的面试官,进而可以通过这些举措拉进亲近感。除去硬技术相关以及个体视角需要思考的问题外,还有许多往往会被忽视的软技能,如跨国交流的文化差异问题、人际沟通技巧等。

第四节课由Zhaoyue Robert Wei老师为我们进行算法交易的介绍,这一节课把前几日机器学习所介绍的算法知识与行业实际应用串联起来,打通理论与应用的桥梁,也介绍了一些进阶的模型,如市场的微观结构等。

而在第五节课上课之时,已是北京时间晚上11点,但是课堂中的大家一点都不疲惫,因为本堂课有着重量级嘉宾登场,来自世界顶级金融服务机构J.P.Morgan的Blyakman Yury X先生为我们进行了相关行业介绍。

Blyakman Yury X先生分别从Desk Quant等角度为我们进一步介绍了机器学习与算法,还有各种新的信息技术在量化交易中的应用,如大数据(Big Data)、机器学习(Machine Learning)、金融科技(Fintech);也从乙方视角为我们介绍了一个成熟的项目落地的流程:从委托人到市场,再到交易员,随后进行模型分析,最后交付。

最后也继续进行了答疑环节,谈及课程收获时,Suyang同学说,这是一段很棒的经历,不仅能够学习算法理论知识,还能接触到业界前沿,我的收获很大。

最后,夏令营的第五天课程也顺利结束,今日的课程量较大且杂,但是同学们的求知欲依然旺盛,期待明天的闭营仪式能给夏令营划上完美的句号!