-

首页

-

教学项目展开 / 收起

sidenav background教学项目

sidenav header background2018年NSD-Baruch MFE暑期交流报道之三

发布日期:2018-09-17 01:50 来源:北京大学国家发展研究院

第三组新闻稿 8.13-8.15

【主干课程】

在第二周的课堂上,Prof. Dan Stefanica 向同学们讲授了许多金工领域的基础专业知识,并通过课堂互动,使得同学们踊跃发言。在课堂上,Dan通过对Black-Scholes公式的一阶近似,得到了对股价在敲定价附近时的期权近似公式;隐含波动率的引入使得同学们能够通过期权的市场价格得到市场对于标的资产波动率的估计,而Dan给出的关于隐含波动率存在唯一性的证明又让同学们领悟了隐含波动率的现实意义;最后,Dan传授了最小二乘法,让同学们能够从看似无解的线性方程组找出一个2-范意义下的最优解。

除了基础金融课程,数学课程也是必不可少的。之后的学习中,王太和老师(Tai-ho Wang)利用之前的作业题,给出了copula的定义以及应用方法,让同学们明白了copula作为两个边际分布函数的纽带从而决定联合分布函数的概率意义。同学们在学习关于copula新知识的同时,也对从前学过的概率统计知识有了新的认识。

8月14日,王太和老师深入浅出地讲解了优化中的对偶问题及其在金融中的应用。首先,他从原命题自然推导出了对偶命题;接着他引进了强对偶和弱对偶的概念,弱对偶总成立,而强对偶依赖于优化问题的结构,比如线性结构;运用线性优化的强对偶性,我们证明了Farka’s lemma, 并用它证明了资产定价基本定理:市场中无套利机会和风险中性概率存在等价,这一证明思路的清晰与简洁使同学们大为惊叹。

8月15日的课程不属于考试范围,主要以了解为主,课程的难度相比之前也有显著增加。

第一个讨论的问题是,当市场上有限个期权交易价格,如P(k1) P(k2) P(k3),求解对于k4 (k1,k2),若市场不存在arbitrage机会,k4可行价格的最大与最小值。(注:这里arbitrage定义与dan定义有些许区别,这里定义为存在一种在T0时刻在风险中性测度下价格小于0的portfolio,在T1>T0时刻价格大于等于零almost surely。这种定义下的存在arbitrage情况比dan的定义要求更强。若按照Dan定义这里不存在最大最小值,只有上下确界)。

求解这个问题是对昨日最大化的问题推广(从有限维约束推广为无限维约束)。求解的过程复杂了许多,需要转化为求解一含拉格朗日量的最优化问题。老师在课程中也省去了大量技术细节。但结果还是符合直观猜测的,因为可以证明可以定义一个风险中性测度与要求P(K)保持convex等价。

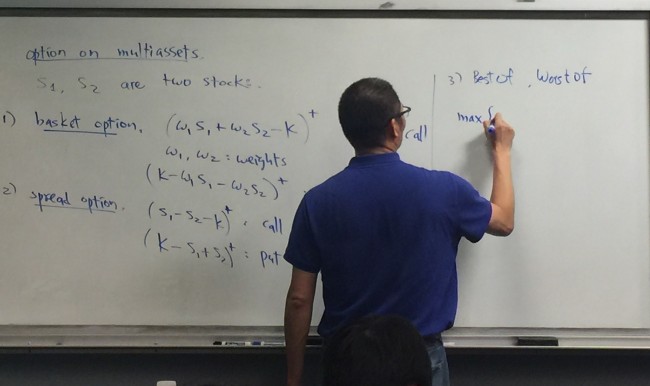

第二个问题是王太和老师自己的学术成果,若已知两只股票S1 S2的P1(K)与P2(K),求解P(K) E(S1+S2-K)+的最大最小值(要求无arbitrage)。这里的技术细节亦是异常复杂,但结果也是符合直觉的。最大值对应的copula是让S1与S2完全正相关,最小值则对应完全负相关的copula。

王太和老师讲解多资产期权定价

【职业讲座】

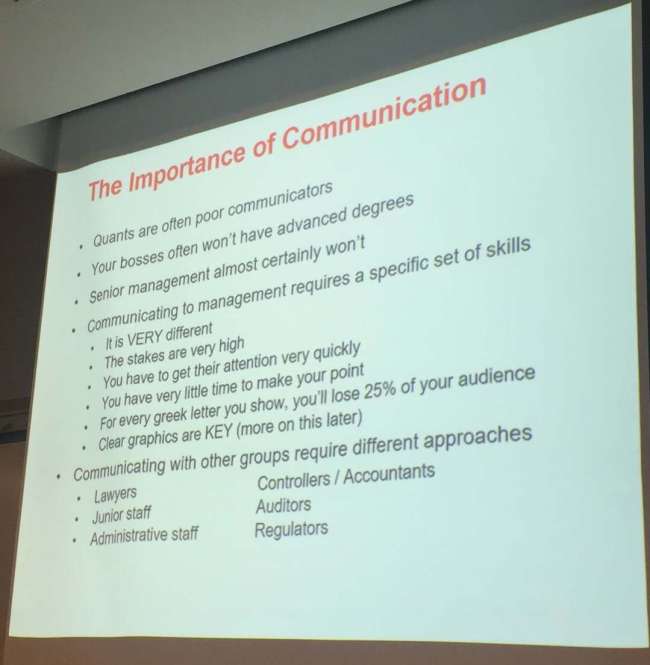

周二下午,在华尔街打拼35年,先后担任 Morgan Stanley 和Barclays CRO (Chief Risk Officer)的Ken Abbott教授为我们带来了职场沟通技巧的专业讲座。Ken用中英文双语的PPT为我们讲解,以便同学们更好理解。在讲座中,Ken指出,量化分析师常常不善于沟通,而中国量化分析师的英文沟通能力更加有待提升;沟通能力不足阻碍了中国量化分析师的晋升之路,也是中国人在美国职场遭遇天花板的主要原因。对此,他建议我们在和上级交流工作时尽量使用简洁的文字、图表,避免过于技术性的表达,他还建议我们在汇报成果时呈现多个不同的解决方案,而非仅仅说明问题、寄希望于上级帮忙解决。他认为我们应该练习英语的书面和口语表达,从而清楚明白地表达自己的意思。除此之外,Ken还分享了他在华尔街工作几十年的宝贵职场心得,包括和上级、同事相处,合适的邮件格式,得体的工作着装等等。一个小时的交流虽然短暂,但是同学们加深了对沟通重要性的认识,并学会了很多珍贵的沟通技巧。

“沟通的重要性”课件

【校友交流】

周一下午,阴雨连绵的纽约并没有消磨掉同学们激情,在结束了一整天的课程之后,大家再一次在Baruch College的最高处相聚,开始本次Summer Camp的第二次MFE校友交流。

阴雨连绵的纽约

与第一次校友交流相比,这次的校友的构成与第一次相比有很大不同:第一次的校友主要是北京大学的毕业生,而第二次加入了很多非中国学生,几位来自中国的校友也有着多元化的背景,不仅有毕业于北大、清华的校友,还有两位毕业于浙大、华南理工的学长。

相较于第一次的交流会,这一次给同学们带来的收获可能会更大,因为校友的背景更加多元,发展路径更加多样。既有对量化一见钟情,非“Quant”不娶的痴情,也有辗转多方,最终找到真爱的艰辛,更有生不逢时,却在“感情”(金融)危机阶段对其依旧不离不弃的坚守。校友们不一样的人生经历,给同学们上了生动的一课。

正襟危坐、西装革履的Baruch MFE校友们

随后的提问环节,summer camp的同学们就工作中的人际交往、新知识的学习、硬技能的应用,以及在职业选择方面的考量向各位校友们提出了自己的疑问,校友们也给出了自己的答案,妙语连珠,时不时令人捧腹。

最后是自由交流环节,同学们三五个人结成一组与各位校友进行交流,气氛轻松愉悦,话题也不仅仅包括工作学习,而是涉及生活的方方面面。最后交流会在欢笑声中圆满结束。

Baruch MFE校友在为同学们讲解

【模拟交易】

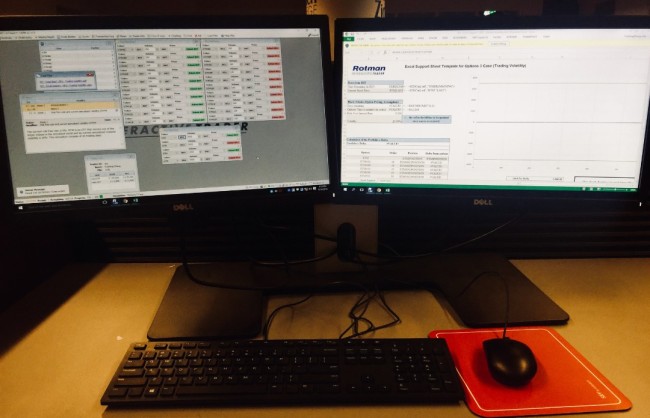

在模拟交易课上,我们根据现在与未来股价的信息,运用Black-Sholes公式计算各种期权应该满足的价格,并通过低买高卖来套利,我们还利用delta-hedge来减少股票价格波动对资产组合价值的冲击。不少同学展现了极强的反应能力与交易员的素养,在这一环节中大赚一笔。通过这一切身的体验,同学们得以把之前所学的金融知识运用到现实生活中,这大大增强了我们之后学习新知识的热情,也让我们体会到理论学习与现实应用极大的不同。在走出模拟交易场所时,不少同学喜悦地分享自己的成功经验。

期权模拟交易

【企业参访】

J. P. Morgan

周二上午,纽约一改前一天的绵绵阴雨,万里晴空飘着片片白云。同学们结束了上午的课程,顶着炎炎烈日来到J. P. Morgan总部楼下。

高耸入云的J. P. Morgan总部大楼

参访会议室选在视野开阔的第十一层,由于是午餐时间,参访企业非常贴心地为老师同学们以及各位资深工作人员准备了丰盛的午餐。本次参访由三个环节组成:介绍环节,问答环节以及自由讨论环节。

在介绍环节,负责人Yury为我们讲解了公司的基本情况以及所涉及的基本量化工作。随后的问答环节,各位同学踊跃提问,提问内容涉及工作中新知识的学习、旧知识的巩固,前台中台后台工作之间的差别,以及工作中人际交往的重要性等。各位有着不同背景不同经历的工作人员为同学们一一答疑解惑,同学们收获良多。最后的自由讨论环节,大家一边吃着午餐一边聊天,气氛轻松活泼,直到最后同学们依然意犹未尽,却只能匆匆告别赶回学校。

同学们一边吃午餐一边交流

Morgan Stanley

周三下午,同学们前往Morgan Stanley参观。Morgan Stanley量化金融部的相关负责人为同学们详细讲述了Morgan Stanley的部门构成,量化金融研究有关各部门的主要工作。在接下来的自由交流中,同学们就工作内容、职业路径、量化金融前沿技术等进行提问,得到了详细的回答。

同学在Morgan Stanley楼前留影

【城市观光】

洛克菲勒中心

洛克菲勒中心是一个由19栋商业大街组成的建筑群,号称是20世纪最伟大的都市计划之一。周二下了课后,同学们一起来到洛克菲勒中心,首先仰头看到的是最高的摩天楼,名为奇异(GE)电器大楼,其呈苗条又修长,高259米,70层,是哥德式长矩形造型,在灯光与阳光的交错中,它带着淡淡的紫色。在路旁边,看到了带有洛克菲勒家族徽章的标志铜牌。向前行进的通道,中央是由花台、水池、喷泉和雕像组成花圃的景观,四面围着有供人休息的长长条椅,通道两侧全是商业店铺。短暂外围的欣赏后,同学们即可登顶参观。洛克菲勒中心的顶部分为三层,第一层在室内,第二层和第三层在室外。与帝国大厦不同的是,帝国大厦的室外是用铁栅栏围起来的,对于拍照效果有很大影响;洛克菲勒的室外景是用干净的玻璃拍照,非常适合拍照。

洛克菲勒中心

纽约夜景

布鲁克林大桥

横跨纽约东河的布鲁克林大桥连接着布鲁克林区和曼哈顿岛,桥身由上万根钢索吊离水面41米,是世界上首次以钢材建造的大桥,落成时被认为是继世界古代七大奇迹之后的第八大奇迹,被誉为工业革命时代全世界七个划时代的建筑工程奇迹之一。仲夏的夜晚,风中透着丝丝凉意,在河边欣赏着大桥上来往的车辆和阑珊灯火,感受着交错的都市生活喧嚣之余,那醉人的静谧,一天内的压力似乎都得到了极大的释放和舒缓。

布鲁克林大桥

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

教学项目展开 / 收起

sidenav background教学项目

sidenav header background2018年NSD-Baruch MFE暑期交流报道之三

发布日期:2018-09-17 01:50 来源:北京大学国家发展研究院

第三组新闻稿 8.13-8.15

【主干课程】

在第二周的课堂上,Prof. Dan Stefanica 向同学们讲授了许多金工领域的基础专业知识,并通过课堂互动,使得同学们踊跃发言。在课堂上,Dan通过对Black-Scholes公式的一阶近似,得到了对股价在敲定价附近时的期权近似公式;隐含波动率的引入使得同学们能够通过期权的市场价格得到市场对于标的资产波动率的估计,而Dan给出的关于隐含波动率存在唯一性的证明又让同学们领悟了隐含波动率的现实意义;最后,Dan传授了最小二乘法,让同学们能够从看似无解的线性方程组找出一个2-范意义下的最优解。

除了基础金融课程,数学课程也是必不可少的。之后的学习中,王太和老师(Tai-ho Wang)利用之前的作业题,给出了copula的定义以及应用方法,让同学们明白了copula作为两个边际分布函数的纽带从而决定联合分布函数的概率意义。同学们在学习关于copula新知识的同时,也对从前学过的概率统计知识有了新的认识。

8月14日,王太和老师深入浅出地讲解了优化中的对偶问题及其在金融中的应用。首先,他从原命题自然推导出了对偶命题;接着他引进了强对偶和弱对偶的概念,弱对偶总成立,而强对偶依赖于优化问题的结构,比如线性结构;运用线性优化的强对偶性,我们证明了Farka’s lemma, 并用它证明了资产定价基本定理:市场中无套利机会和风险中性概率存在等价,这一证明思路的清晰与简洁使同学们大为惊叹。

8月15日的课程不属于考试范围,主要以了解为主,课程的难度相比之前也有显著增加。

第一个讨论的问题是,当市场上有限个期权交易价格,如P(k1) P(k2) P(k3),求解对于k4 (k1,k2),若市场不存在arbitrage机会,k4可行价格的最大与最小值。(注:这里arbitrage定义与dan定义有些许区别,这里定义为存在一种在T0时刻在风险中性测度下价格小于0的portfolio,在T1>T0时刻价格大于等于零almost surely。这种定义下的存在arbitrage情况比dan的定义要求更强。若按照Dan定义这里不存在最大最小值,只有上下确界)。

求解这个问题是对昨日最大化的问题推广(从有限维约束推广为无限维约束)。求解的过程复杂了许多,需要转化为求解一含拉格朗日量的最优化问题。老师在课程中也省去了大量技术细节。但结果还是符合直观猜测的,因为可以证明可以定义一个风险中性测度与要求P(K)保持convex等价。

第二个问题是王太和老师自己的学术成果,若已知两只股票S1 S2的P1(K)与P2(K),求解P(K) E(S1+S2-K)+的最大最小值(要求无arbitrage)。这里的技术细节亦是异常复杂,但结果也是符合直觉的。最大值对应的copula是让S1与S2完全正相关,最小值则对应完全负相关的copula。

王太和老师讲解多资产期权定价

【职业讲座】

周二下午,在华尔街打拼35年,先后担任 Morgan Stanley 和Barclays CRO (Chief Risk Officer)的Ken Abbott教授为我们带来了职场沟通技巧的专业讲座。Ken用中英文双语的PPT为我们讲解,以便同学们更好理解。在讲座中,Ken指出,量化分析师常常不善于沟通,而中国量化分析师的英文沟通能力更加有待提升;沟通能力不足阻碍了中国量化分析师的晋升之路,也是中国人在美国职场遭遇天花板的主要原因。对此,他建议我们在和上级交流工作时尽量使用简洁的文字、图表,避免过于技术性的表达,他还建议我们在汇报成果时呈现多个不同的解决方案,而非仅仅说明问题、寄希望于上级帮忙解决。他认为我们应该练习英语的书面和口语表达,从而清楚明白地表达自己的意思。除此之外,Ken还分享了他在华尔街工作几十年的宝贵职场心得,包括和上级、同事相处,合适的邮件格式,得体的工作着装等等。一个小时的交流虽然短暂,但是同学们加深了对沟通重要性的认识,并学会了很多珍贵的沟通技巧。

“沟通的重要性”课件

【校友交流】

周一下午,阴雨连绵的纽约并没有消磨掉同学们激情,在结束了一整天的课程之后,大家再一次在Baruch College的最高处相聚,开始本次Summer Camp的第二次MFE校友交流。

阴雨连绵的纽约

与第一次校友交流相比,这次的校友的构成与第一次相比有很大不同:第一次的校友主要是北京大学的毕业生,而第二次加入了很多非中国学生,几位来自中国的校友也有着多元化的背景,不仅有毕业于北大、清华的校友,还有两位毕业于浙大、华南理工的学长。

相较于第一次的交流会,这一次给同学们带来的收获可能会更大,因为校友的背景更加多元,发展路径更加多样。既有对量化一见钟情,非“Quant”不娶的痴情,也有辗转多方,最终找到真爱的艰辛,更有生不逢时,却在“感情”(金融)危机阶段对其依旧不离不弃的坚守。校友们不一样的人生经历,给同学们上了生动的一课。

正襟危坐、西装革履的Baruch MFE校友们

随后的提问环节,summer camp的同学们就工作中的人际交往、新知识的学习、硬技能的应用,以及在职业选择方面的考量向各位校友们提出了自己的疑问,校友们也给出了自己的答案,妙语连珠,时不时令人捧腹。

最后是自由交流环节,同学们三五个人结成一组与各位校友进行交流,气氛轻松愉悦,话题也不仅仅包括工作学习,而是涉及生活的方方面面。最后交流会在欢笑声中圆满结束。

Baruch MFE校友在为同学们讲解

【模拟交易】

在模拟交易课上,我们根据现在与未来股价的信息,运用Black-Sholes公式计算各种期权应该满足的价格,并通过低买高卖来套利,我们还利用delta-hedge来减少股票价格波动对资产组合价值的冲击。不少同学展现了极强的反应能力与交易员的素养,在这一环节中大赚一笔。通过这一切身的体验,同学们得以把之前所学的金融知识运用到现实生活中,这大大增强了我们之后学习新知识的热情,也让我们体会到理论学习与现实应用极大的不同。在走出模拟交易场所时,不少同学喜悦地分享自己的成功经验。

期权模拟交易

【企业参访】

J. P. Morgan

周二上午,纽约一改前一天的绵绵阴雨,万里晴空飘着片片白云。同学们结束了上午的课程,顶着炎炎烈日来到J. P. Morgan总部楼下。

高耸入云的J. P. Morgan总部大楼

参访会议室选在视野开阔的第十一层,由于是午餐时间,参访企业非常贴心地为老师同学们以及各位资深工作人员准备了丰盛的午餐。本次参访由三个环节组成:介绍环节,问答环节以及自由讨论环节。

在介绍环节,负责人Yury为我们讲解了公司的基本情况以及所涉及的基本量化工作。随后的问答环节,各位同学踊跃提问,提问内容涉及工作中新知识的学习、旧知识的巩固,前台中台后台工作之间的差别,以及工作中人际交往的重要性等。各位有着不同背景不同经历的工作人员为同学们一一答疑解惑,同学们收获良多。最后的自由讨论环节,大家一边吃着午餐一边聊天,气氛轻松活泼,直到最后同学们依然意犹未尽,却只能匆匆告别赶回学校。

同学们一边吃午餐一边交流

Morgan Stanley

周三下午,同学们前往Morgan Stanley参观。Morgan Stanley量化金融部的相关负责人为同学们详细讲述了Morgan Stanley的部门构成,量化金融研究有关各部门的主要工作。在接下来的自由交流中,同学们就工作内容、职业路径、量化金融前沿技术等进行提问,得到了详细的回答。

同学在Morgan Stanley楼前留影

【城市观光】

洛克菲勒中心

洛克菲勒中心是一个由19栋商业大街组成的建筑群,号称是20世纪最伟大的都市计划之一。周二下了课后,同学们一起来到洛克菲勒中心,首先仰头看到的是最高的摩天楼,名为奇异(GE)电器大楼,其呈苗条又修长,高259米,70层,是哥德式长矩形造型,在灯光与阳光的交错中,它带着淡淡的紫色。在路旁边,看到了带有洛克菲勒家族徽章的标志铜牌。向前行进的通道,中央是由花台、水池、喷泉和雕像组成花圃的景观,四面围着有供人休息的长长条椅,通道两侧全是商业店铺。短暂外围的欣赏后,同学们即可登顶参观。洛克菲勒中心的顶部分为三层,第一层在室内,第二层和第三层在室外。与帝国大厦不同的是,帝国大厦的室外是用铁栅栏围起来的,对于拍照效果有很大影响;洛克菲勒的室外景是用干净的玻璃拍照,非常适合拍照。

洛克菲勒中心

纽约夜景

布鲁克林大桥

横跨纽约东河的布鲁克林大桥连接着布鲁克林区和曼哈顿岛,桥身由上万根钢索吊离水面41米,是世界上首次以钢材建造的大桥,落成时被认为是继世界古代七大奇迹之后的第八大奇迹,被誉为工业革命时代全世界七个划时代的建筑工程奇迹之一。仲夏的夜晚,风中透着丝丝凉意,在河边欣赏着大桥上来往的车辆和阑珊灯火,感受着交错的都市生活喧嚣之余,那醉人的静谧,一天内的压力似乎都得到了极大的释放和舒缓。

布鲁克林大桥