北京大学国家发展研究院官网2025年2季度CBI指数发布

中国线上消费品牌指数CBI第二期(2023-2025年2季度)

避免低价内卷,鼓励品质竞争,是高质量发展的必由之路。“中国线上消费品牌指数”是全球首个聚焦高质量发展的线上消费指数,由北京大学国家发展研究院、北京大学数字金融研究中心、中山大学商学院编制,由阿里巴巴淘天集团提供技术支持。本指数是基于销售、价格、搜索、好评等维度构建的反映品牌质量的综合性指数,以线上大数据对品牌评分,以“一篮子”消费品牌的平均分来刻画消费品质变化,为品牌发展和商业战略提供参考,在社会零售额、消费价格指数的既有基础上,助力宏观监测实现量、价、质的全面覆盖。

CBI指数包括三个系列:

(1)中国线上消费品牌指数(China Online Consumer Brand Index,简称CBI),刻画各地级市各细分行业的平均消费品质。

(2)中国线上品牌购买力指数(China Online Brand Purchase Index,简称BPI),关注各地级市在品牌消费中的相对购买力。

(3)全球品牌中国线上500强榜单(China Top 500 Online Consumer Brands List,简称CBI500),基于品牌综合评分编制500强榜单,是全球首个完全基于消费者实际购买行为的品牌榜单,引导线上消费市场的品牌发展与品质竞争。此外,本季度补充一项专题研究,即快消行业新锐品牌榜,对于创立时间较短、增速快、展示出创新能力的新品牌予以重点分析。

品牌评分与品牌指数的编制思路

中国是全球最大的线上零售市场,线上市场不仅为品牌发展提供了新的路径,也为宏观经济提供了持续丰富的观测基础。

中国线上消费品牌指数CBI开创性使用线上消费大数据。品牌评分来源于线上消费的多项指标,更高的评分意味着更优的品质,行业内最优品牌标准化为100分,无品牌产品则对应0分;品牌指数来自于“一篮子”消费商品的综合评分,平均分对应消费品牌指数CBI,均分越高,平均品质越高;总分对应品牌购买力指数BPI,总分越高,购买力越强。当“一篮子”商品限定在特定季度、行业、地区时,即可得到季度×行业×地区的指数。

主榜单评分体系聚焦四个维度:知名度(32.5%)、新锐度(27.5%)、忠诚度(22.5%)、美誉度(17.5%),涵盖12个底层指标。各个维度的相对权重由主观赋权法确定,通过专家组独立给出权重,并将各位专家的权重取均值,得到最终权重;每个维度之内,各个指标的相对权重由变异系数法确定。其中,不同于传统评分体系的“新锐度”权重较高,这意味着两个评分体系均侧重于识别增长较快、迅速赢得年轻群体认同、且持续开发新品的品牌,鼓励创新、鼓励新品牌。

时间维度的基本特征

在2025年2季度,全国消费品牌指数在本季度保持增长,从2025年1季度的63.38增加到2季度的65.21,全国消费者所购买的品牌增加了2分左右。CBI数据每逢二、四季度会偏高,这意味着,618、双11已经成为品牌消费的重要时点,即在618购物节、双11购物节所属季度,消费者会更多地选购优质品牌,而非低价白牌。这有两方面的原因,一是由于广大消费者已对购物节形成了稳定预期。大部分优质品牌都会在此时适当推出优惠,并在购物节结束后调回原来的价格体系,此类价格调整不易造成“持续降价”的负面预期,便于消费者对品质品牌形象保持一贯认知,理性的消费者有动机借此释放需求,二是我国已由“中高收入国家”向“高收入国家”迈进,此过程往往伴随着消费率的提高与消费品质的升级,在参与促销的无品牌商品、底部与优质品牌商品同时降价时,优质品牌的相对销量提升更多。

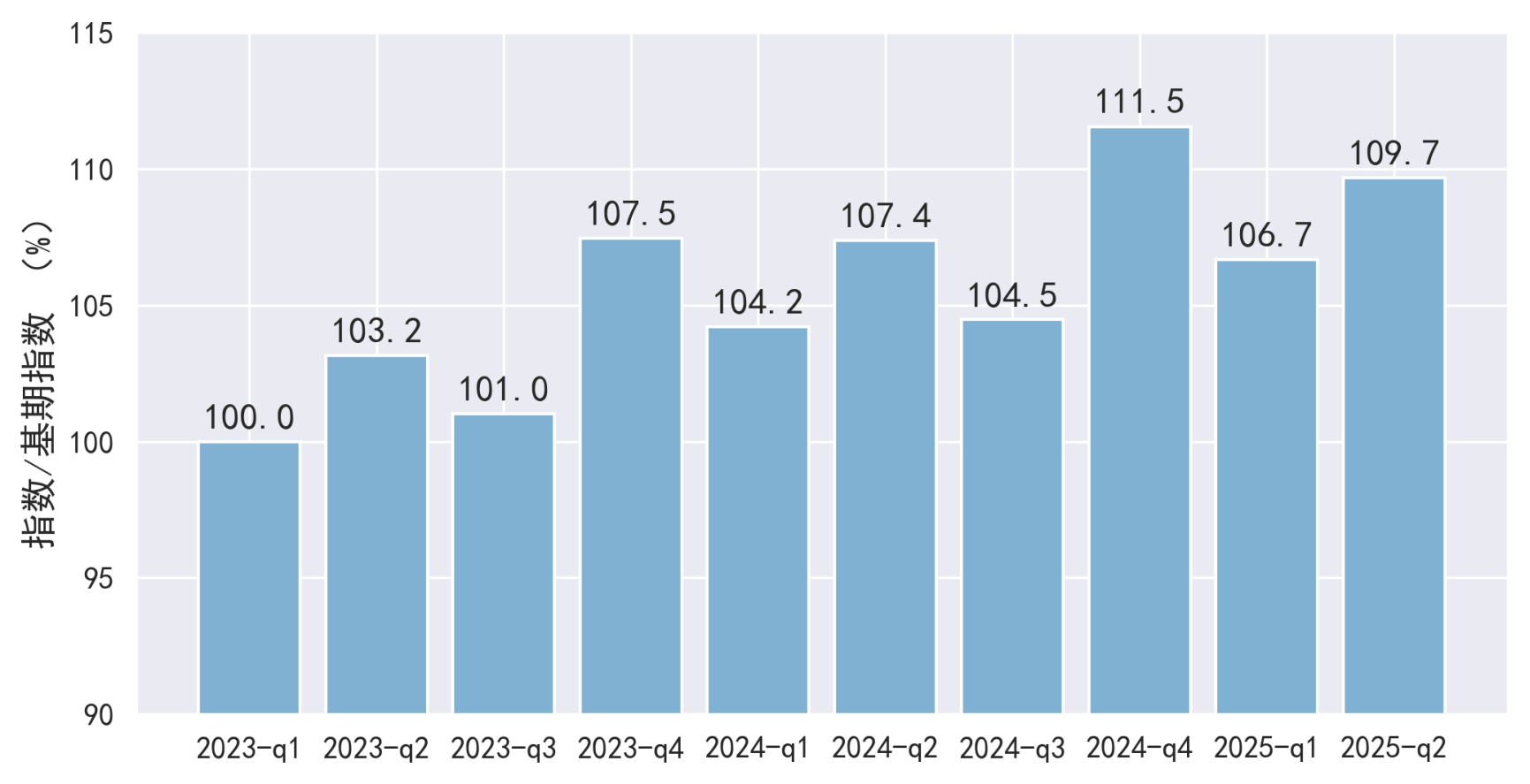

为控制618购物节对2季度数据的影响,对比2024年2季度数据,可得CBI同比增长2.21%,仍延续了2023年以来品牌消费的增长趋势。若将第一期报告的样本起始时期2023年1季度设置为基期,其指数数值设置为100,据此折算后续各期相对于基期指数,则2025年2季度相比于基期指数增加了9.7%。

图1 中国线上消费品牌指数CBI的基期对比

(以2023年1季度为基期,基期指数=100)

行业维度的基本特征

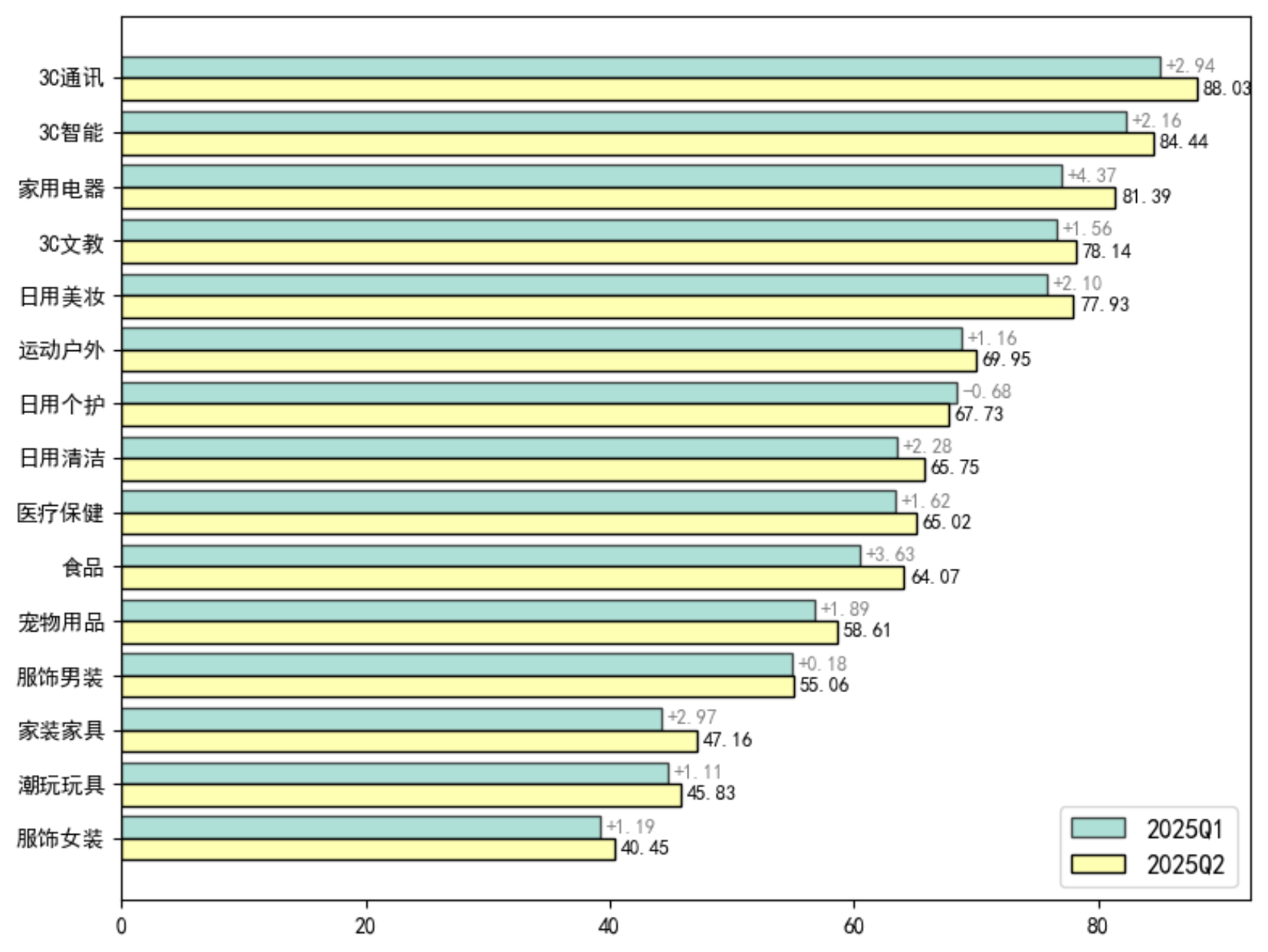

从行业对比来看,各行业具有显著差异。更高的行业评分,意味着该行业的无品牌产品与低评分品牌较少、且销售额更多集中于头部品牌;较低的行业消费品牌评分,则意味着该行业仍有较大的品牌竞争空间。当行业的消费品牌评分呈现上升趋势时,这意味着该行业或是正在逐步形成头部品牌,或者销售额正在向已有的头部品牌集中。

与1季度分布一致,CBI指数最高的行业是3C数码、家用电器、美妆、运动户外等。在对应行业,消费者对产品品质与功能功效的要求较高,品牌意识较强。CBI指数环比增长较高的行业是:家用电器、食品、家装家具。其中,家用电器的强势增长与国补、618购物节有关,其同比增长并不明显。食品行业的显著增长受2季度的清明节、端午节影响,传统节日食品消费增加。家装家具的增长既受到了物流发展对大件消费的持续正向影响,也与头部品牌的持续创新相关。

图2 主要行业的消费品牌指数对比(2025年1季度与2025年2季度)

区域维度的基本特征

从地区的相对排名看来,在消费品牌指数维度,全国十强以二三线城市为主,如安徽省合肥市、江苏省淮安市、河南省郑州市、江西省南昌市等;但新一线城市在2季度展示出较高的平均消费品质,包括南京、杭州、武汉。而在品牌购买力指数中,一线城市仍保持在榜单最前列,北京、上海、广州、深圳,其他十强城市多为新一线城市。从消费品牌指数与品牌购买力指数的两个维度上,均进入全国十强的城市为:杭州、武汉、南京,展示出新一线城市的发展潜力。

表1 品牌系列指数十强城市

最新:2025年2季度指数 |

对比:2025年1季度指数 |

||

消费品牌指数CBI十强 |

品牌购买力BPI十强 |

消费品牌指数CBI十强 |

品牌购买力BPI十强 |

合肥 |

上海 |

合肥 |

上海 |

郑州 |

北京 |

郑州 |

北京 |

南京 |

杭州 |

淮安 |

杭州 |

南昌 |

深圳 |

南昌 |

广州 |

淮安 |

广州 |

南京 |

深圳 |

杭州 |

成都 |

周口 |

成都 |

武汉 |

苏州 |

淮北 |

苏州 |

临沂 |

重庆 |

盐城 |

重庆 |

淮北 |

武汉 |

开封 |

武汉 |

周口 |

南京 |

临沂 |

南京 |

榜单维度的基本特征

品牌榜单的前五名为苹果、美的、小米、海尔、华为。美的、海尔受到夏季空调消费影响,其排名从1季度的第四名、第五名分别变为2季度的第二名、第四名。小米采用多行业经营的策略,主营业务包括空调等智能家居,相对排名为第三名,与上季度保持一致。夏季消费的影响在2季度表现较为突出,比如蕉下、Ulike、Crocs等。

其他增速较快的品牌主要有三类:一是走向轻量化、智能化的电动车品牌,二是部分酒类品牌,三是家装家具品牌。电动车行业正在从本地化经营逐步迈向全国统一市场,向规范化和智能化方向转型。随着智能化出行的普及,以及线下闪购和外卖行业的快速发展,两轮电动车的需求显著增加。长续航、轻量化和智能化已成为电动自行车产品的主要发展方向,小牛电动、极核等品牌的排名上升。在酒类品牌中,随着白酒行业的低度化、年轻化转型,剑南春、泸州老窖等品牌的增长显著。家具家装品牌中,伴随着国家补贴品类扩大与618购物者补贴,三棵树、东鹏瓷砖等家装品牌均及时构建了线上、线下门店的补贴核销体系,借助国补促进了品牌发展。

表 2 CBI500品牌榜单(2025年2季度前50名)

排名 |

品牌名 |

行业 |

|

1 |

苹果 |

Apple |

3C数码 |

2 |

美的 |

Midea |

家用电器 |

3 |

小米 |

Xiaomi |

3C数码 |

4 |

海尔 |

Haier |

家用电器 |

5 |

华为 |

HUAWEI |

3C数码 |

6 |

联想 |

Lenovo |

3C数码 |

7 |

耐克 |

NIKE |

运动户外与服饰 |

8 |

源氏木语 |

YESWOOD |

家装家具 |

9 |

李宁 |

LI-NING |

运动户外与服饰 |

10 |

阿迪达斯 |

adidas |

运动户外与服饰 |

11 |

斐乐 |

FILA |

运动户外与服饰 |

12 |

珀莱雅 |

PROYA |

美妆 |

13 |

茅台 |

Moutai |

食品 |

14 |

欧莱雅 |

L’ORÉAL |

美妆 |

15 |

优衣库 |

UNIQLO |

运动户外与服饰 |

16 |

剑南春 |

JianNanChun Chiew |

食品 |

17 |

维沃 |

vivo |

3C数码 |

18 |

格力 |

Gree |

家用电器 |

19 |

兰蔻 |

LANCÔME |

美妆 |

20 |

蕉下 |

Beneunder |

运动户外与服饰 |

21 |

林氏家居 |

LINSY |

家装家具 |

22 |

安踏 |

ANTA |

运动户外与服饰 |

23 |

索尼 |

SONY |

3C数码 |

24 |

泡泡玛特 |

POP MART |

潮流玩具 |

25 |

/ |

OPPO |

3C数码 |

26 |

雅诗兰黛 |

ESTĒELAUDER |

美妆 |

27 |

无印良品 |

MUJI |

运动户外与服饰 |

28 |

华硕 |

ASUS |

3C数码 |

29 |

大疆 |

DJI |

3C数码 |

30 |

周大福 |

Chow Tai Fook |

珠宝饰品 |

31 |

爱他美 |

Aptamil |

食品 |

32 |

/ |

Babycare |

居家日用 |

33 |

五粮液 |

Wuliangye |

食品 |

34 |

领丰金 |

LING FENG GOLD |

珠宝饰品 |

35 |

公牛 |

BULL |

家装家具 |

36 |

海蓝之谜 |

LA MER |

美妆 |

37 |

得力 |

deli |

办公文教 |

38 |

回力 |

Warrior |

运动户外与服饰 |

39 |

维达 |

Vinda |

居家日用 |

40 |

雀巢 |

Nestlé |

食品 |

41 |

猫人 |

MiiOW |

运动户外与服饰 |

42 |

由莱 |

Ulike |

医疗健康营养 |

43 |

泸州老窖 |

Luzhou Laojiao |

食品 |

44 |

百丽 |

BELLE |

运动户外与服饰 |

45 |

苏泊尔 |

SUPOR |

家用电器 |

46 |

伊利 |

Yili |

食品 |

47 |

斯维诗 |

Swisse |

医疗健康营养 |

48 |

佳能 |

Canon |

3C数码 |

49 |

荣耀 |

HONOR |

3C数码 |

50 |

美素佳儿 |

Friso |

食品 |

本季度指数系列显示:从时间维度上,我国线上优质品牌消费占比增加;在行业维度上,CBI指数最高的行业是3C数码、家用电器、美妆、运动户外等,本季度增速较快的行业是:家用电器、食品、家装家具,与国补、传统节日、物流发展等因素有关。从地区维度上,杭州、武汉、南京等新一线城市展示出较高的品牌购买力与平均消费品质。在榜单维度,积极参与行业转型的品牌增长更快,如轻量化智能化的电动车品牌、积极布局年轻群体市场的白酒品牌等。以上发现对于理解我国消费特征、引导品牌创新发展具有重要的现实意义。

附件1:中国线上消费品牌指数(2023-2025年2季度)第二期