-

首页

-

- 首页

- 新闻

江弘毅 李星宇 沈艳 周前坤 | 方案评估的面板数据方法预测区间

发布日期:2025-07-16 10:49 来源:

北京大学国家发展研究院博士研究生江弘毅、浙江大学经济学院“百人计划”研究员李星宇、北京大学国家发展研究院经济学教授沈艳和美国路易斯安那州立大学经济学教授周前坤的合作论文“Prediction Intervals of Panel Data Approach for Programme Evaluation”(《政策评估面板数据方法的预测区间》)被计量经济学领域国际权威期刊《Journal of Applied Econometrics》接受并在线发表。

论文摘要

如何利用面板数据做好因果推断是当下经济学研究的前沿问题。以评估政策效果为例,由于无法同时观察个体受政策影响和不受政策影响下的状态,客观评估某一政策对特定个体在特定时间的影响往往存在三大挑战。第一,用于估计因果效应的模型可能存在误设;第二,用于预测因变量的解释变量个数多、维度高导致无法直接估计;第三,难以对容许在个体和时间层面均发生变化的处理效应提供简单的推断手段。现有的经典方法或者对模型误设非常敏感,或者推断检验本质上要求了每个个体都十分相似并且彼此独立,或者需要其他现实情况下很强的假定。

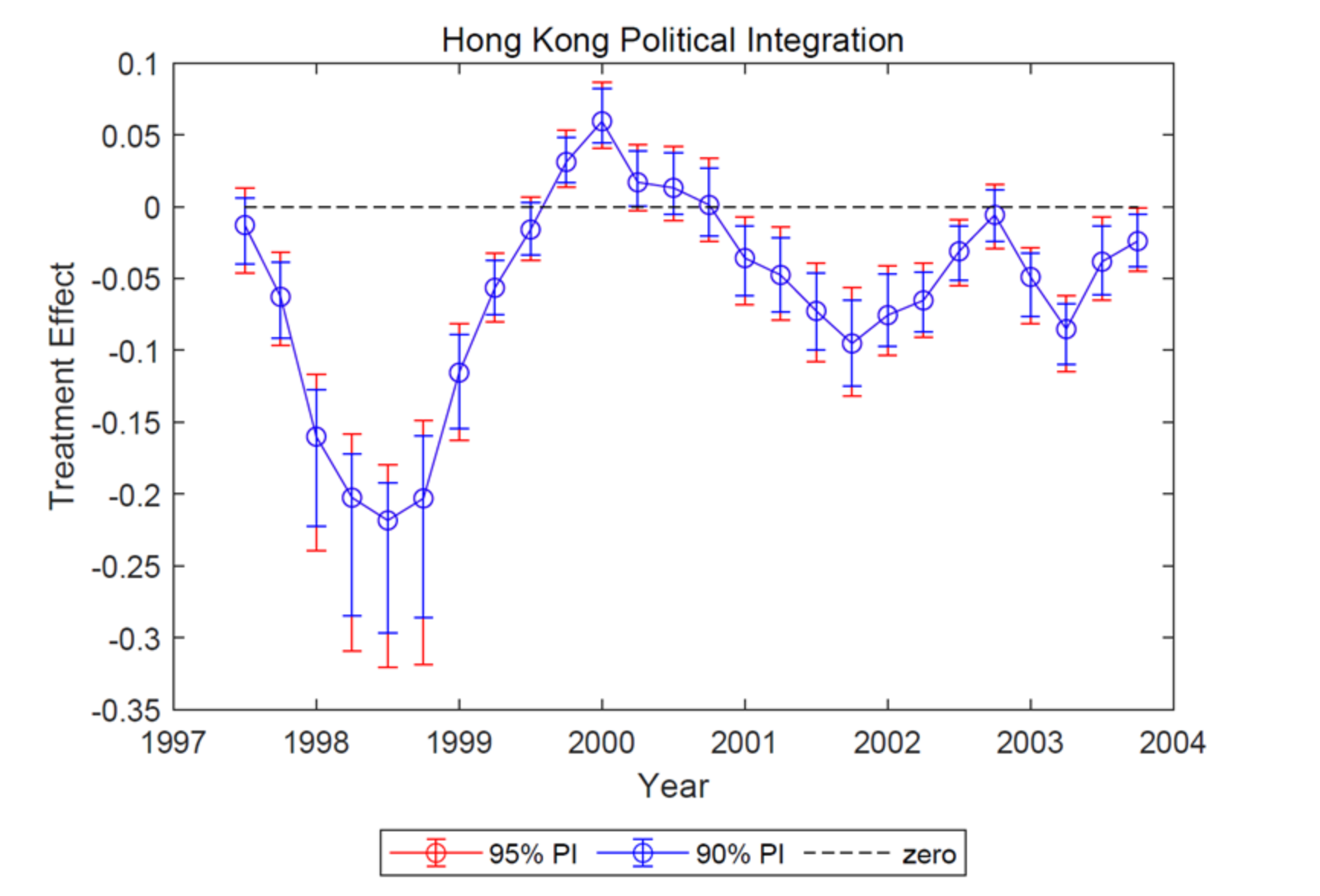

本文对上述三个挑战作出如下处理。一方面,本文在为个体建模时,考虑采用控制个体和/或包含其他协变量加上样本外误差的线性函数来刻画未受政策冲击时的状态,这在一定程度上允许了模型误设。第二,作者采用LASSO(套索回归)选择具有非零系数的解释变量、再使用最小二乘法估计所选解释变量系数的方法来处理高维问题。第三,对政策效果的推断,本文采用dependent wild bootstrap(相关野自助法)和simple residual bootstrap(简单残差自助法)来生成受政策冲击的个体在冲击前和冲击后的样本、而未受政策冲击的个体的状态保持不变的研究策略。对自助法生成的样本,作者采用上述策略构建对应的自助统计量,再利用这些自助统计量的经验分位数作为临界值,进一步构建容许政策效果存在个体和时间两个维度上的异质性的预测区间。实证案例中,该方法在评估香港回归中国大陆对香港GDP增速的影响(如图),以及东德西德合并对于德国GDP增速的影响等经典问题中均有良好表现。

作者简介

江弘毅是国家发展研究院博士研究生,他的主要研究方向是计量经济学和数字金融,目前主要关注的研究议题包括面板数据中的因果推断、非常规检验统计量的推断问题、商业银行数字化转型的经济后果、人工智能对全要素生产率的影响等。他的研究论文发表在Journal of Applied Econometrics,、Economics Letters,、《经济学(季刊)》、《金融研究》、《数量经济技术经济研究》等国内外学术期刊。他于2021年在北京大学获得经济学学士学位和理学学士学位。

李星宇是浙江大学经济学院“百人计划”研究员。他的主要研究方向为理论计量经济学,感兴趣的研究议题包括因果推断、因子模型、非参数模型设定检验、结构估计等。他的研究论文发表在Journal of Econometrics、Journal of Applied Econometrics、《数量经济技术经济研究》等国内外学术期刊。他分别于2019年、2022年、2025年在北京大学获得经济学学士、硕士、博士学位。

沈艳是北京大学国家发展研究院经济学教授,蚂蚁讲席教授。沈艳教授目前还担任北大数字金融研究中心副主任,中国数量经济学会副会长,教育部北京大学人力资本与国家政策研究中心常务副主任等职务。研究兴趣为数字金融,理论和实证计量经济学。

周前坤是路易斯安那州立大学的经济学教授,于2015年在美国南加州大学获得经济学博士学位。周前坤教授的研究兴趣涵盖理论和应用计量经济学,尤其侧重于面板数据计量经济学。此外,周前坤教授的研究对非参数和半参数计量经济学、因果推断、处理效应以及高维/大数据模型也有所涉猎。

国家发展研究院官方微信

Copyright© 1994-2012 北京大学 国家发展研究院 版权所有, 京ICP备05065075号-1

保留所有权利,不经允许请勿挪用

-

首页

-

江弘毅 李星宇 沈艳 周前坤 | 方案评估的面板数据方法预测区间

发布日期:2025-07-16 10:49 来源:

北京大学国家发展研究院博士研究生江弘毅、浙江大学经济学院“百人计划”研究员李星宇、北京大学国家发展研究院经济学教授沈艳和美国路易斯安那州立大学经济学教授周前坤的合作论文“Prediction Intervals of Panel Data Approach for Programme Evaluation”(《政策评估面板数据方法的预测区间》)被计量经济学领域国际权威期刊《Journal of Applied Econometrics》接受并在线发表。

论文摘要

如何利用面板数据做好因果推断是当下经济学研究的前沿问题。以评估政策效果为例,由于无法同时观察个体受政策影响和不受政策影响下的状态,客观评估某一政策对特定个体在特定时间的影响往往存在三大挑战。第一,用于估计因果效应的模型可能存在误设;第二,用于预测因变量的解释变量个数多、维度高导致无法直接估计;第三,难以对容许在个体和时间层面均发生变化的处理效应提供简单的推断手段。现有的经典方法或者对模型误设非常敏感,或者推断检验本质上要求了每个个体都十分相似并且彼此独立,或者需要其他现实情况下很强的假定。

本文对上述三个挑战作出如下处理。一方面,本文在为个体建模时,考虑采用控制个体和/或包含其他协变量加上样本外误差的线性函数来刻画未受政策冲击时的状态,这在一定程度上允许了模型误设。第二,作者采用LASSO(套索回归)选择具有非零系数的解释变量、再使用最小二乘法估计所选解释变量系数的方法来处理高维问题。第三,对政策效果的推断,本文采用dependent wild bootstrap(相关野自助法)和simple residual bootstrap(简单残差自助法)来生成受政策冲击的个体在冲击前和冲击后的样本、而未受政策冲击的个体的状态保持不变的研究策略。对自助法生成的样本,作者采用上述策略构建对应的自助统计量,再利用这些自助统计量的经验分位数作为临界值,进一步构建容许政策效果存在个体和时间两个维度上的异质性的预测区间。实证案例中,该方法在评估香港回归中国大陆对香港GDP增速的影响(如图),以及东德西德合并对于德国GDP增速的影响等经典问题中均有良好表现。

作者简介

江弘毅是国家发展研究院博士研究生,他的主要研究方向是计量经济学和数字金融,目前主要关注的研究议题包括面板数据中的因果推断、非常规检验统计量的推断问题、商业银行数字化转型的经济后果、人工智能对全要素生产率的影响等。他的研究论文发表在Journal of Applied Econometrics,、Economics Letters,、《经济学(季刊)》、《金融研究》、《数量经济技术经济研究》等国内外学术期刊。他于2021年在北京大学获得经济学学士学位和理学学士学位。

李星宇是浙江大学经济学院“百人计划”研究员。他的主要研究方向为理论计量经济学,感兴趣的研究议题包括因果推断、因子模型、非参数模型设定检验、结构估计等。他的研究论文发表在Journal of Econometrics、Journal of Applied Econometrics、《数量经济技术经济研究》等国内外学术期刊。他分别于2019年、2022年、2025年在北京大学获得经济学学士、硕士、博士学位。

沈艳是北京大学国家发展研究院经济学教授,蚂蚁讲席教授。沈艳教授目前还担任北大数字金融研究中心副主任,中国数量经济学会副会长,教育部北京大学人力资本与国家政策研究中心常务副主任等职务。研究兴趣为数字金融,理论和实证计量经济学。

周前坤是路易斯安那州立大学的经济学教授,于2015年在美国南加州大学获得经济学博士学位。周前坤教授的研究兴趣涵盖理论和应用计量经济学,尤其侧重于面板数据计量经济学。此外,周前坤教授的研究对非参数和半参数计量经济学、因果推断、处理效应以及高维/大数据模型也有所涉猎。